O que é Lucro antes de impostos (EBT) vs Renda antes de impostos?

Na realidade, não há diferença entre o lucro antes dos impostos (EBT) e o lucro antes dos impostos. Ambos os termos denotam o mesmo conceito e podem ser usados alternadamente.

Essencialmente, EBT ou renda antes dos impostos é uma medida da lucratividade da empresa. EBT indica a quantidade de dinheiro que uma empresa retém após deduzir todas as despesas operacionais, mas antes da dedução das despesas fiscais.

A receita pré-impostos é comumente divulgada na demonstração de resultados da empresa. Em uma demonstração de resultados, a renda antes dos impostos pode ser comumente referida como renda antes da provisão para impostos sobre a renda. Além disso, todas as variáveis necessárias para calcular a renda antes dos impostos (receita, COGSCusto de mercadorias vendidas (COGS) O custo de mercadorias vendidas (COGS) mede o “custo direto” incorrido na produção de quaisquer mercadorias ou serviços. Inclui o custo do material, direto, despesas de juros, etc.) também podem ser encontrados na demonstração de resultados.

Como calcular a renda pré-impostos?

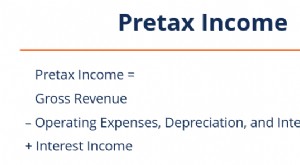

Como acima mencionado, a renda antes dos impostos é calculada como a diferença entre a receita de uma empresa e todas as despesas operacionais, incluindo depreciação e despesas com juros Despesas com juros As despesas com juros surgem de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode, ao mesmo tempo que exclui o imposto de renda. Matematicamente, pode ser expresso usando a seguinte fórmula:

Receita pré-impostos =receita - (Depreciação + CPV + Despesas de juros + SG&A)

Alternativamente, a renda antes dos impostos pode ser calculada a partir da receita líquida da empresa. Você só precisa adicionar impostos à receita líquida:

Renda pré-impostos =renda líquida + impostos

Além disso, a renda antes dos impostos pode ser deduzida de outras medidas de lucratividade, como EBIT ou EBITDA. As seguintes fórmulas podem ser aplicadas para calcular a renda antes dos impostos:

Receita pré-impostos =EBIT - Despesas de juros

Receita pré-impostos =EBITDA - (despesas de juros + depreciação e amortização)

Por que usamos EBT?

Existem várias medidas de lucratividade de uma empresa, incluindo, Mas não limitado a, EBITDA, EBIT, EBT, e lucro líquido. Cada uma das medidas de lucratividade vem com seu próprio significado e aplicações.

Por exemplo, a renda antes dos impostos é comumente usada para comparar o desempenho financeiro da empresa com o desempenho de seus pares, bem como comparar o desempenho da empresa em diferentes períodos de tempo.

Geralmente, considera-se que a renda antes dos impostos é um melhor indicador de desempenho financeiro, em vez de lucro líquido para empresas com uma quantidade significativa de considerações fiscais, incluindo créditos fiscais, transportar, e material morto. Em tal cenário, o lucro líquido de tal empresa é distorcido por considerações fiscais. Assim, a métrica não descreve o desempenho financeiro preciso da empresa a partir de suas operações.

Por outro lado, renda antes dos impostos (EBT) exclui as despesas fiscais da empresa. Assim, mede apenas o desempenho financeiro de suas operações.

Renda pré-impostos x renda tributável

O conceito de renda antes dos impostos (EBT) não deve ser confundido com o conceito de renda tributávelRenda tributável A renda tributável se refere à compensação de qualquer indivíduo ou empresa que é usada para determinar o passivo tributário. O valor total da receita ou receita bruta é usado como base para calcular quanto o indivíduo ou organização deve ao governo para o período fiscal específico. A receita antes dos impostos é um valor contábil que é usado nas demonstrações financeiras da empresa. Os cálculos da renda antes dos impostos são orientados por princípios contábeis, e não pela legislação tributária existente. Essencialmente, a renda antes dos impostos fornece uma base para calcular uma estimativa da despesa tributária. A taxa de imposto apropriada é aplicada ao valor da receita antes dos impostos para calcular as despesas fiscais de um período.

Por outro lado, Lucro tributável é um valor calculado de acordo com a orientação da legislação tributária de uma determinada jurisdição. Em outras palavras, usando o lucro tributável em seus registros fiscais, uma empresa determina a quantidade real de dinheiro que deve pagar em impostos por um determinado período.

Mais recursos

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Receita operacional após impostos (ATOI) Receita operacional após impostos (ATOI) Após a receita fiscal operacional ou ATOI é a receita operacional de uma empresa após o pagamento de todos os impostos. O ATOI não é reconhecido pelo GAAP, pois exclui após os impostos

- EBITDAEBITDAEBITDA ou lucro antes dos juros, Imposto, Depreciação, A amortização é o lucro da empresa antes de qualquer uma dessas deduções líquidas ser feita. O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, exemplos

- Resumo da receita Resumo da receita A conta de resumo da receita é uma conta que recebe todas as contas temporárias de uma empresa ao fechá-las no final de cada período contábil. Isso significa que o valor de cada conta na demonstração de resultados é debitado das contas temporárias e, em seguida, creditado como um valor na conta de resumo de receitas.

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

-

O que é renda pré-impostos?

Renda pré-impostos, também conhecido como lucro antes de impostos ou lucros antes dos impostos, é a renda líquida; a renda líquida é um item de linha chave, não apenas na demonstração de resultados, m

-

O que é conformidade voluntária?

O cumprimento voluntário é uma premissa segundo a qual o sistema tributário dos EUA opera. É o princípio pelo qual todos os contribuintes vão cooperar com o sistema tributário, apresentação de um reto

Contabilidade

- O que é Receita Operacional Após Impostos (ATOI)?

- O que são suportes do imposto de renda canadense?

- O que é imposto de renda de pessoa jurídica versus imposto de renda pessoal?

- O que é o imposto de renda federal?

- O que é imposto de renda?

- O que é imposto de renda a pagar?

- O que é líquido de impostos?

- O que é lucro antes de impostos (PBT)?

-

O que é o lucro líquido após impostos (NIAT)?

O que é o lucro líquido após impostos (NIAT)? p O lucro líquido após impostos (NIAT) é o lucro de uma entidade após a dedução de todas as despesas e impostos em um período fiscal. O NIAT também é comumente referido como a lucratividade final de u...

-

O que é perda operacional líquida (NOL)?

O que é perda operacional líquida (NOL)? Uma perda operacional líquida (NOL) para fins de imposto de renda é quando as deduções permitidas de uma empresa excedem a receita tributável em um período fiscal. Quando as franquias de uma empresa s...