O que é receita diferida?

A Receita Diferida (também chamada de Receita Não Obtida) é gerada quando uma empresa recebe o pagamento de mercadorias e / ou serviços que não foram entregues ou concluídos. Na contabilidade de exercício; contabilidade de exercício; na contabilidade financeira, os acréscimos referem-se ao registro das receitas que uma empresa ganhou, mas ainda não recebeu o pagamento, e a, a receita só é reconhecida quando é auferida. Se um cliente paga por bens / serviços com antecedência, a empresa não registra nenhuma receita em sua demonstração de resultadosDemonstração de resultadosA demonstração de resultados é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou e, em vez disso, registra um passivo em seu balanço patrimonialBalanço patrimonial O balanço patrimonial é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade.

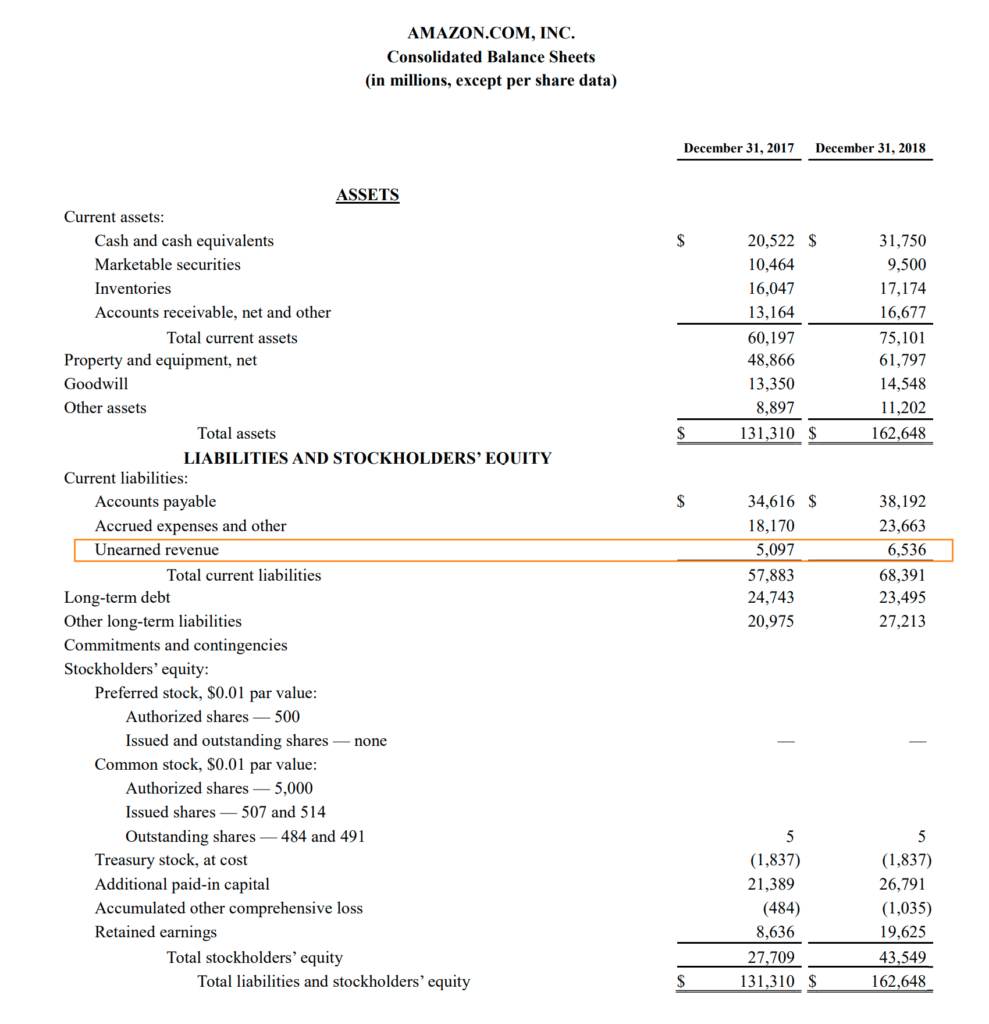

* Demonstrações financeiras do quarto trimestre de 2018 da Amazon

Exemplo de receita diferida

Vejamos um exemplo detalhado dos lançamentos contábeis que uma empresa faz quando a receita diferida é criada e depois revertida ou ganha.

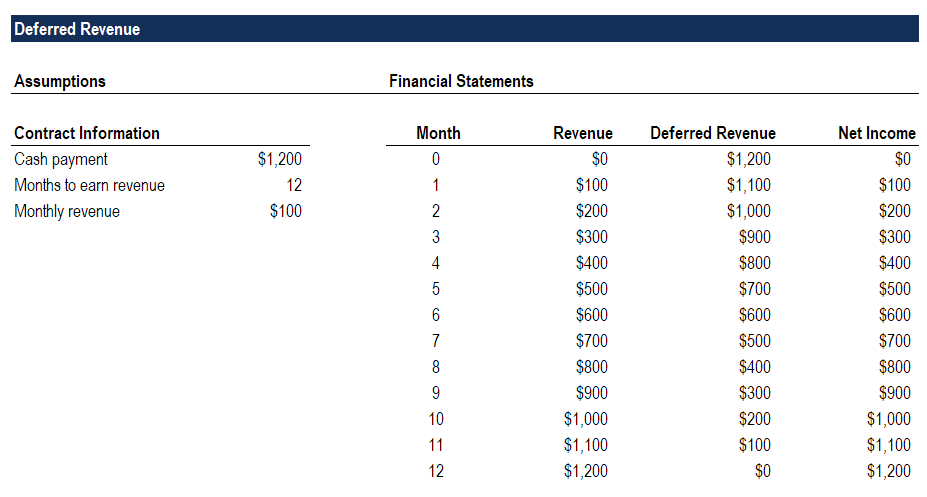

Em 1 ° de agosto, Cloud Storage Co recebeu US $ 1, 200 pagamento por um contrato de um ano de um novo cliente. Uma vez que os serviços devem ser prestados igualmente ao longo de um ano, a empresa deve tirar a receita em valores mensais de $ 100.

Em 1 ° de agosto, a empresa registraria uma receita de $ 0 na demonstração de resultados. No balanço, o dinheiro aumentaria em $ 1, 200, e um passivo denominado receita diferida de $ 1, 200 seriam criados.

Em 31 de agosto, a empresa registraria receita de $ 100 na demonstração de resultados. No balanço, dinheiro não seria afetado, e o passivo de receita diferida seria reduzido em $ 100.

O padrão de reconhecimento de $ 100 em receita se repetiria a cada mês até o final de 12 meses, quando a receita total reconhecida durante o período for $ 1, 200, os lucros retidos são $ 1, 200, e dinheiro é $ 1, 200. Nesse ponto, a receita diferida da transação agora é $ 0.

Baixe o modelo de receita diferida da CFI para analisar os números por conta própria.

Por que as empresas registram receita diferida

A resposta simples é que eles são obrigados a, devido aos princípios contábeis de reconhecimento de receita. Na contabilidade de exercício, eles são considerados passivos, ou uma despesa pré-paga reversa, pois a empresa deve o dinheiro pago ou as mercadorias / serviços encomendados.

O momento dos pagamentos dos clientes pode ser volátil e imprevisível, portanto, faz sentido ignorar o momento do pagamento em dinheiro e reconhecer a receita quando ela for ganha.

Dinheiro de atividades operacionais

Vimos o que acontece com a demonstração de resultados e o balanço. Agora, vejamos o impacto na demonstração do fluxo de caixa.

Referindo-se ao exemplo acima, em 1 de agosto, quando o lucro líquido da empresa é $ 0, veria um aumento no passivo circulante de $ 1, 200, o que resultaria em dinheiro das atividades operacionais de $ 1, 200

Em todos os meses subsequentes, o dinheiro das operações seria de $ 0, pois cada incremento de $ 100 na receita líquida seria compensado por uma redução correspondente de $ 100 no passivo circulante (a conta de receita diferida).

Recursos adicionais

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Princípio de reconhecimento de receita Princípio de reconhecimento de receita O princípio de reconhecimento de receita dita o processo e o tempo pelo qual a receita é registrada e reconhecida como um item em uma empresa

- Demonstração do fluxo de caixaDemonstração do fluxo de caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período.

- Projeção de itens do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

-

O que é receita x receita?

Este guia fornece uma visão geral das principais diferenças entre receita e receita. RevenueSales Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de se

-

O que é receita não adquirida?

Receita não adquirida, às vezes referida como receita diferidaReceita diferida A receita diferida é gerada quando uma empresa recebe o pagamento por bens e / ou serviços que ainda não recebeu. Na cont

Contabilidade

-

O que é receita marginal?

O que é receita marginal? p Receita marginal é a receita de vendas. Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de serviços. Em contabilidade, os termos vendas e isso é obti...

-

O que é receita?

O que é receita? A receita é o valor de todas as vendas de bens e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) forma o início da demonstração de resultados de ...