O que são passivos circulantes?

Os passivos circulantes são obrigações financeiras de uma entidade empresarial com vencimento e pagamento dentro de um ano. Um passivo ocorre quando uma empresa passa por uma transação que gera uma expectativa de uma saída futura de caixa ou outros recursos econômicos.

O operador-chave nesta definição é a palavra "expectativa, ”Como um passivo nem sempre tem que acabar resultando em uma saída de valor, mas deve ser razoavelmente esperado que, no reconhecimento da responsabilidade.

Embora um passivo atual seja definido como um pagamento devido dentro de um ano, uma definição mais ampla do termo pode incluir obrigações que são pagáveis dentro de um ciclo de negócios da empresa operacional. Em outras palavras, se uma empresa opera um ciclo de negócios que se estende além de um ano, um passivo circulante para a referida empresa é definido como qualquer passivo devido no período mais longo.

O passivo circulante é crítico para modelar o capital de giro ao construir um modelo financeiro. Transitivamente, torna-se difícil prever um balanço patrimonial e a seção operacional da demonstração do fluxo de caixa se não houver informações históricas sobre o passivo circulante de uma empresa.

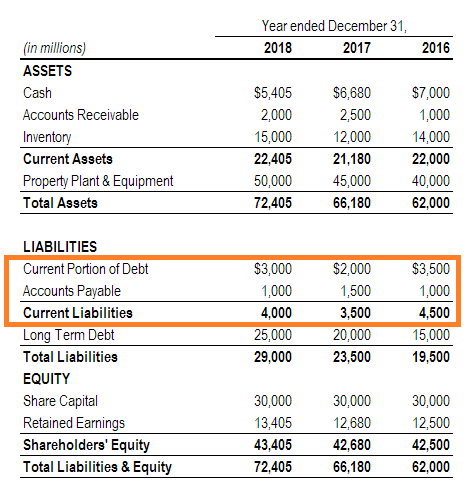

Não surpreendentemente, um passivo circulante aparecerá no lado do passivo do balanço. Na verdade, como o balanço é frequentemente organizado em ordem crescente de liquidez, a seção do passivo atual quase inevitavelmente aparecerá no topo do lado do passivo.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Como são gerados os passivos circulantes?

Uma empresa incorre em despesas para administrar suas operações comerciais, e às vezes o caixa disponível e os recursos operacionais para pagar as contas não são suficientes para cobri-las. Como resultado, as condições de crédito e facilidades de empréstimo oferecidas por fornecedores e credores costumam ser a solução para esse déficit.

A empresa também incorrerá em um imposto devido dentro de qualquer ano operacional em que tenha lucro e, portanto, deve uma parte desse lucro ao governo.

Existem várias categorias de passivos circulantes. O mais comum é o contas a pagar Contas a pagar Contas a pagar é um passivo incorrido quando uma organização recebe mercadorias ou serviços de seus fornecedores a crédito. Contas a pagar são, que surgem de uma compra que ainda não foi totalmente liquidada, ou onde a empresa possui condições de crédito recorrentes com seus fornecedores. Outras categorias incluem despesas acumuladas, notas de curto prazo a pagar, parte atual das notas de longo prazo a pagar, e imposto de renda a pagar.

Todos esses são fatores importantes para previsão e avaliação.

Recursos adicionais

A CFI é a fornecedora oficial da página do programa global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Ativos tangíveis Ativos tangíveisOs ativos tangíveis são ativos com forma física e que possuem valor. Os exemplos incluem propriedade, plantar, e equipamento. Ativos tangíveis são

- Parte atual da dívida de longo prazoPreção atual da dívida de longo prazoA parte atual da dívida de longo prazo é a parte da dívida de longo prazo com vencimento dentro de um ano. A dívida de longo prazo tem vencimento de

- Projetando o balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Guia de modelagem financeiraFree Financial Modeling GuideEste guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

-

O que é um passivo não circulante?

Um passivo não circulante se refere às obrigações financeiras no balanço patrimonial de uma empresa que não devem ser pagas dentro de um ano. O passivo não circulante tem vencimento no longo prazo, em

-

Quais são os principais tipos de passivos?

Existem três tipos principais de passivos:correntes, não corrente, e passivos contingentes. Passivos são obrigações legais ou dívidas Dívida Sênior e Subordinada; a fim de compreender a dívida sênior

Contabilidade

-

O que são ganhos de título?

O que são ganhos de título? p Os ganhos de título são uma reafirmação do lucro de uma empresa que remove o efeito de cobranças únicas, anotações, corte de custos, e outros itens extraordinários como obrigações fiscais. Outra man...

-

O que são ativos intangíveis?

O que são ativos intangíveis? De acordo com o IFRS, ativos intangíveis são identificáveis, ativos não monetários sem substância física. Como todos os ativos, Espera-se que os ativos intangíveis gerem retorno econômico para a empre...