O que é Custo dos Produtos Vendidos (CPV)?

p

p O custo dos produtos vendidos consiste em todos os custos associados à produção dos produtos ou à prestação dos serviços oferecidos pela empresa. Para bens, esses custos podem incluir os custos variáveis envolvidos na fabricação de produtos, como matérias-primas e mão de obra.

p Eles também podem incluir custos fixos, como despesas gerais de fábrica, custos de armazenamento, e dependendo das políticas contábeis relevantes, às vezes despesa de depreciação.

p O COGS não inclui despesas gerais de vendas, como salários de gestão e despesas de publicidade. Esses custos cairão abaixo da linha de lucro bruto sob a venda, despesas gerais e administrativas (SG&A )SG &ASG &A incluem todas as despesas não relacionadas à produção incorridas por uma empresa em um determinado período. Inclui despesas como aluguel, anúncio, seção de marketing.

p

p

p O custo dos produtos vendidos consiste em todos os custos associados à produção dos produtos ou à prestação dos serviços oferecidos pela empresa. Para bens, esses custos podem incluir os custos variáveis envolvidos na fabricação de produtos, como matérias-primas e mão de obra.

p Eles também podem incluir custos fixos, como despesas gerais de fábrica, custos de armazenamento, e dependendo das políticas contábeis relevantes, às vezes despesa de depreciação.

p O COGS não inclui despesas gerais de vendas, como salários de gestão e despesas de publicidade. Esses custos cairão abaixo da linha de lucro bruto sob a venda, despesas gerais e administrativas (SG&A )SG &ASG &A incluem todas as despesas não relacionadas à produção incorridas por uma empresa em um determinado período. Inclui despesas como aluguel, anúncio, seção de marketing.

p

Finalidade do custo dos bens vendidos

p O objetivo básico de encontrar o CPV é calcular o “custo real” das mercadorias vendidas no período. Não reflete o custo das mercadorias que são compradas no período e não são vendidas ou apenas mantidas em estoque. Ajuda a administração e os investidores a monitorar o desempenho do negócio. pContabilização de custos de mercadorias vendidas

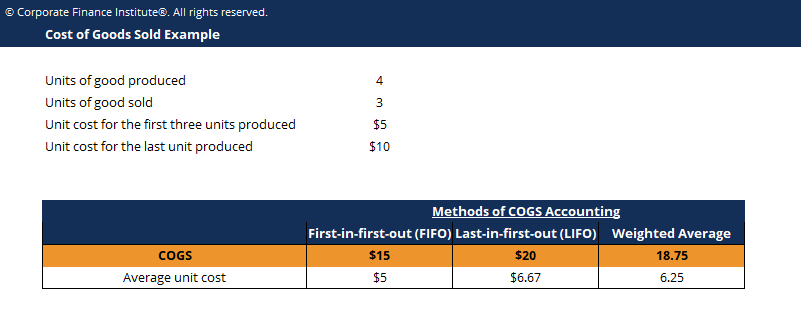

p Normas IFRSIFRS Normas IFRS são Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro e os US GAAP permitem políticas diferentes para contabilizar estoques e custos das mercadorias vendidas. Muito brevemente, existem quatro métodos principais de avaliação para estoque e custo das mercadorias vendidas.- Primeiro a entrar, primeiro a sair (FIFO)

- Último a entrar, primeiro a sair (UEPS)

- Média ponderada

- Identificação específica

p

p

Baixe o modelo grátis

p Digite seu nome e email no formulário abaixo e baixe o template grátis agora! pp

Mais recursos

p Obrigado por ler este guia para contabilizar o custo dos produtos vendidos. CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA). Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança necessária em sua carreira financeira . Inscreva-se hoje! ®Torne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! certificaçãoTorne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação do Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira em finanças. Inscreva-se hoje! Para se preparar para o currículo FMVA, esses recursos CFI adicionais serão úteis:- Custos fixos e variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo com

- Custo dos bens fabricadosCusto dos bens fabricados (COGM) Custo dos bens fabricados (COGM) é um termo usado na contabilidade gerencial que se refere a uma programação ou declaração que mostra o total

- Guia de Custeio de Pedidos de TrabalhoGuia de Custeio de Pedidos de TrabalhoJob Order Costing é usado para alocar custos com base em um pedido de serviço específico. Este guia fornecerá a fórmula de cálculo de custos do pedido de trabalho e como calculá-la. Como um exemplo, escritórios de advocacia ou de contabilidade usam o custeio de pedidos de trabalho porque cada cliente é diferente e único. Custos de processo, por outro lado pode ser usado

- Guia de Custeio Baseado em AtividadesCusto Baseado em Atividade Custeio Baseado em Atividade é uma maneira mais específica de alocar custos indiretos com base em “atividades” que realmente contribuem para os custos indiretos. Uma atividade é

-

O que é custo-alvo?

O custo-alvo não é apenas um método de cálculo de custos, mas sim uma técnica de gestão em que os preços são determinados pelas condições de mercado, levando em consideração vários fatores, como produ

-

Como calcular o custo das mercadorias vendidas (CPV) para o seu negócio

Se você vende produtos, é importante calcular o custo dos produtos vendidos. Saiba como aqui. Se você vende produtos, precisa saber o custo das mercadorias vendidas. Também conhecido como custo de ve

Contabilidade

- Custo dos produtos vendidos (CPV):o que é e como calcular

- O que é custo de capital?

- O que é um direcionador de custo de atividade?

- O que é depreciação permitida?

- O que é um custo capitalizado?

- Custo das mercadorias vendidas:por que isso deveria ser importante para você?

- Indústrias que não podem reivindicar o custo das mercadorias vendidas

- O que é inflação?

-

O que é estoque?

O que é estoque? O estoque é uma conta de ativo circulante encontrada no balanço patrimonial, Balanço O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para...

-

Qual é o custo marginal?

Qual é o custo marginal? p O custo marginal representa os custos incrementais incorridos na produção de unidades adicionais de um bem ou serviço. É calculado tomando a variação total no custo de produção de mais bens e dividi...