O que é um acordo Bill-and-Hold?

Um contrato de compra e venda é um método de reconhecimento de receita em que a receita é registrada antes da entrega das mercadorias. Envolve o reconhecimento da receita antes do embarque da mercadoria ao comprador. Como tal, um acordo bill-and-hold é considerado um método de reconhecimento de receita controverso devido à facilidade de manipulação dos lucros.

Resumo

- Em um acordo bill-and-hold, a receita é registrada antes da entrega da mercadoria ao comprador.

- De acordo com o Journal of Accountancy, acordos de cobrança e retenção são frequentemente associados a fraudes financeiras.

- A IFRS 15 (Receita de Contratos com Clientes) descreve as condições que devem ser atendidas para que um vendedor reconheça a receita de acordo com esse acordo.

Entendendo o arranjo Bill-and-Hold

Um acordo bill-and-hold é considerado um método agressivo de reconhecimento de receita, e seu uso é geralmente desaprovado pela Securities and Exchange Commission (SEC) Securities and Exchange Commission (SEC), a Comissão de Valores Mobiliários dos Estados Unidos, ou SEC, é uma agência independente do governo federal dos Estados Unidos, responsável por implementar as leis de títulos federais e propor regras de títulos. Também é responsável pela manutenção da indústria de valores mobiliários e das bolsas de valores e opções.

De acordo com o Journal of Accountancy, acordos de cobrança e retenção são frequentemente associados a fraudes financeiras.

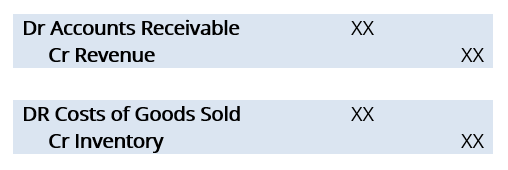

Considere as entradas de diário de uma fatura hipotética e retenha a transação:

O problema está no primeiro conjunto de lançamentos contábeis manuais - contas a receber de débito Contas a receber Contas a receber (AR) representam as vendas a crédito de uma empresa, que ainda não foram coletados de seus clientes. As empresas permitem e creditam receitas. Essas duas entradas de diário indicam que o vendedor reconheceu a receita sem receber o pagamento (ou seja, dinheiro).

Como tal, existe um motivo para o vendedor entrar em conluio com o comprador, informando-o para comprar em um acordo de cobrança e, em seguida, cancelar o pedido quando o pagamento for devido.

Com efeito, isso aumenta artificialmente os ganhos para esse período de relatório, mas afeta negativamente os ganhos em períodos posteriores, chamado recheio de canal. Devido à facilidade de conduzir fraude financeira com um acordo de cobrança e retenção, A SEC estabeleceu os seguintes critérios para reconhecer um acordo bill-and-hold:

Critérios para reconhecer um acordo Bill-and-Hold

1. Os riscos de propriedade devem ser repassados ao comprador

2. O comprador deve ter um compromisso (de preferência por escrito) de comprar a mercadoria.

3. O comprador deve solicitar o acordo bill-and-hold e ter uma razão substantiva para fazê-lo

4. Deve haver um cronograma fixo e razoável para a entrega das mercadorias ao comprador.

5. Não deve haver mais obrigações por parte do vendedor.

6. As mercadorias devem ser segregadas do estoque do vendedor e não devem ser usadas para atender a outros pedidos.

7. As mercadorias devem estar prontas para envio.

A SEC descreveu que o acima não se destina a ser usado como uma lista de verificação - em algumas circunstâncias, um acordo pode atender a todos os critérios acima e não ser aprovado para reconhecimento de receita.

Fatores a serem considerados para um acordo Bill-and-Hold

1. A data de pagamento esperada e a extensão em que o vendedor está modificando seus termos de venda normais para o acordo de cobrança e retenção

2. O histórico do vendedor com acordos de cobrança e retenção

3. A extensão das perdas enfrentadas pelo comprador se o valor de mercadoValor de mercadoValor de mercado é geralmente usado para descrever quanto vale um ativo ou empresa no mercado financeiro. É mutuamente determinado pelos participantes do mercado e do declínio das mercadorias

4. Até que ponto os riscos de retenção enfrentados pelo vendedor podem ser segurados

5. Se as mercadorias podem criar uma venda contingente que o comprador poderia rejeitar

Acordo Bill-and-Hold em IFRS

De acordo com o IFRS 15 (Receita de Contratos com Clientes), as seguintes condições devem ser atendidas para que um vendedor reconheça a receita sob um acordo de cobrança e retenção:

1. O motivo deve ser substantivo.

2. As mercadorias devem ser identificadas separadamente como pertencentes ao comprador

3. A mercadoria deve estar pronta para entrega ao comprador

4. O vendedor não deve transferir a mercadoria para outro cliente ou para outros usos.

Exemplo de arranjo Bill-and-Hold

Considere as seguintes informações básicas:

- A Empresa A concordou em fornecer 100 widgets ao Varejista A. Os widgets devem ter a marca especificamente para o varejista.

- O contrato descreve onde os widgets serão entregues (nas instalações do Varejista A).

- O varejista A acredita que tem espaço de prateleira suficiente no momento da entrega.

- No fim do ano, A empresa A entregou 90 widgets, com os 10 widgets restantes sendo produzidos, de marca, e em seu armazém pronto para entrega. Devido à falta de espaço nas prateleiras, O varejista A solicita que os 10 widgets restantes sejam mantidos.

Pergunta: Sob a orientação do IFRS 15, quantos widgets a empresa A deve reconhecer como receita?

Responder: A empresa A deve reconhecer os 100 widgets como receita.

- A razão para o acordo bill and hold é substantiva, como o Varejista A não tem nenhum espaço de prateleira para os widgets;

- Devido aos widgets serem marcados especificamente para o Varejista A, são identificados separadamente como pertencentes ao comprador e não podem ser redirecionados a outro cliente ou para outros usos; e

- Os widgets estão prontos para serem entregues ao varejista.

Acordo Bill-and-Hold nas notícias

Uma fraude generalizada associada a acordos de cobrança e retenção envolveu a Sunbeam Corporation no final dos anos 1990. Naquela hora, CEO Al Dunlap (apelidado de “Chainsaw Al”), que era conhecido como especialista em gerenciamento de recuperação, incentivou os clientes a fazerem grandes pedidos com descontos significativos.

Como resultado, os clientes fizeram um número significativo de pedidos de churrascos durante o meio do inverno - meses antes de as mercadorias serem solicitadas. Para adoçar o negócio, Sunbeam concordou em manter as mercadorias em um depósito até que estivessem prontas para serem solicitadas e arquivadas pelos varejistas.

Como resultado, Sunbeam registrou vendas significativas, aumentando o preço das ações da empresa. Quando questionado pelos auditores, A Sunbeam eventualmente reverteu uma parte significativa da receita reconhecida de tais acordos de cobrança e retenção, indicando que eles estavam reconhecendo a receita muito rapidamente e tentaram transferir as vendas mais cedo para seus livros.

Em 2001, A Sunbeam pediu concordata e foi considerada como tendo cometido uma grande fraude contábil.

Mais recursos

A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Normas IFRS Normas IFRS Normas IFRS são Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro

- GAAPGAAPGAAP, Princípios de contabilidade geralmente aceitos, é um conjunto reconhecido de regras e procedimentos que regem a contabilidade corporativa e financeira

- Receita acumuladaRenda acumuladaRenda acumulada é a receita que uma empresa reconhecerá e registrará em seus lançamentos contábeis manuais, embora o dinheiro ainda não tenha sido recebido. Devido à natureza da contabilidade de exercício, às vezes, as empresas precisam registrar a receita antes do recebimento do pagamento.

- Venda a prazoVenda a prazoUma venda a prazo é um acordo de financiamento em que o vendedor permite que o comprador faça pagamentos por um período prolongado.

-

O que é criptomoeda?

A criptomoeda é um tipo de moeda digital destinada a funcionar como meio de troca. A criptomoeda se tornou popular na última década, em particular, com o Bitcoin se tornando a moeda alternativa mais a

-

O que é o Regulamento Z?

O Regulamento Z é um regulamento de proteção ao consumidor que obriga os credores a divulgar o custo do crédito de uma forma clara para os consumidores. Esteja você solicitando uma hipoteca ou lidan

Contabilidade

-

O que é depreciação acumulada?

O que é depreciação acumulada? A depreciação acumulada é o valor total da despesa de depreciação alocada a um ativo imobilizado específico (propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamentos) é um dos pri...

-

O que é amortização?

O que é amortização? Amortização refere-se ao processo de quitação de uma dívida por meio de programação, parcelas pré-determinadas que incluem principal e juros Cronograma da dívidaA cronograma da dívida apresenta todas ...