O que é Despesa de inadimplência?

p

p

p

p

Resumo

- A despesa com dívidas inadimplentes é usada para refletir contas a receber que a empresa não será capaz de cobrar.

- A inadimplência pode ser relatada nas demonstrações financeiras usando o método de baixa direta ou o método de provisão.

- O valor da despesa com devedores duvidosos pode ser estimado usando o método de vencimento de contas a receber ou o método de porcentagem de vendas.

Relatório de dívidas incobráveis

p A inadimplência pode ser relatada nas demonstrações financeiras. Três demonstrações financeiras. As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais estão usando o método de baixa direta ou o método de abatimento. p1. Método de baixa direta

p O método de baixa direta envolve a baixa de uma despesa de inadimplência diretamente contra a conta a receber correspondente. Portanto, sob o método de baixa direta, uma quantia específica em dólares de uma conta de cliente será baixada como despesa de inadimplência. p Contudo, o método de baixa direta pode resultar em distorção da receita entre os períodos de relatório Período de relatório Um período de relatório, também conhecido como período contábil, é um intervalo de tempo discreto e uniforme para o qual o desempenho financeiro e se o lançamento de dívidas incobráveis ocorreram em um período diferente do lançamento de vendas. Por tal motivo, só é permitido na baixa de valores imateriais. O lançamento contábil manual para o método de baixa direta é uma despesa de débito para dívidas inadimplentes e um crédito para contas a receber. p p p

p

2. Método de mesada

p O método de provisão estima a despesa de inadimplência no final do ano fiscal, constituição de uma conta reserva denominada Provisão para créditos de liquidação duvidosa Provisão para créditos de liquidação duvidosa A provisão para créditos de liquidação duvidosa é uma conta contra ativos que está associada ao contas a receber e serve para refletir o verdadeiro valor das contas a receber. O montante representa o valor das contas a receber que uma empresa não espera receber pagamento. Semelhante ao seu nome, a provisão para devedores duvidosos reporta uma previsão de contas a receber que são “duvidosas” a pagar. p Em contraste com o método de baixa direta, o método de provisão é apenas uma estimativa do dinheiro que não será cobrado e é baseado em toda a conta de contas a receber. O valor baixado com o método de abatimento é estimado pelo método de antiguidade do contas a receber ou pelo método de percentual de vendas. Um exemplo de um lançamento no diário do método de abatimento pode ser encontrado abaixo. p Entrada 1 :O valor da inadimplência é estimado usando o método de envelhecimento de contas a receber ou método de porcentagem de vendas e é registrado da seguinte forma: p p p

p Entrada 2 :Quando uma conta de recebíveis específica é considerada incobrável, a provisão para devedores duvidosos é debitada e as contas a receber são creditadas.

p

p

p

p Entrada 2 :Quando uma conta de recebíveis específica é considerada incobrável, a provisão para devedores duvidosos é debitada e as contas a receber são creditadas.

p

p  p

p

Estimando a despesa de inadimplência

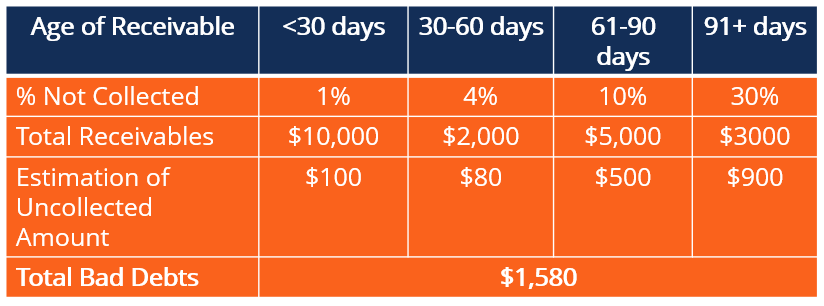

p O valor da despesa com devedores duvidosos pode ser estimado usando o método de vencimento de contas a receber ou o método de porcentagem de vendas. p1. Método de envelhecimento de contas a receber

p O método de vencimento de contas a receber agrupa contas a receber com base na idade e atribui uma porcentagem com base na probabilidade de recebimento. As porcentagens serão estimativas com base no histórico anterior de coleta de uma empresa. p As porcentagens estimadas são então multiplicadas pelo valor total de contas a receber naquele intervalo de datas e somadas para determinar o valor da despesa com dívidas inadimplentes. A tabela abaixo mostra como uma empresa usaria o método de envelhecimento de contas a receber para estimar dívidas inadimplentes. p p p

p

2. Porcentagem do método de vendas

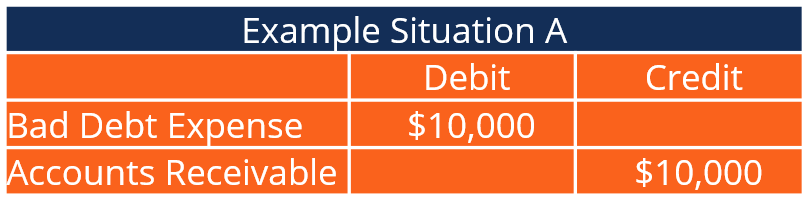

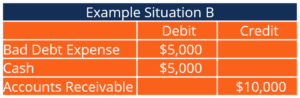

p O método de porcentagem de vendas simplesmente pega o total de vendas do período e multiplica esse número por uma porcentagem. Mais uma vez, a porcentagem é uma estimativa com base na capacidade anterior da empresa de cobrar contas a receber. p Por exemplo, se uma empresa com vendas de $ 2, 000, 000 estima que 2% das vendas serão incobráveis, sua despesa com dívidas inadimplentes seria de $ 40, 000 ($ 2, 000, 000 * 0,02). p p Exemplo p Considere uma empresa de telhados que concorda em substituir o telhado de um cliente por US $ 10, 000 em crédito. O projeto está concluído; Contudo, durante o tempo entre o início do projeto e sua conclusão, o cliente não cumpre sua obrigação financeira. p O lançamento contábil original para a transação envolveria um débito em contas a receber, e um crédito para receita de vendas. Assim que a empresa souber que o cliente não poderá pagar nenhum dos $ 10, 000, a mudança precisa ser refletida nas demonstrações financeiras. p Portanto, a empresa creditaria contas a receber de $ 10, 000 e despesa de débito inadimplente de $ 10, 000. Se o cliente puder pagar uma parte do saldo (digamos $ 5, 000), ele debitará $ 5 em dinheiro, 000, despesa de débito inadimplente de $ 5, 000, e contas de crédito a receber de $ 10, 000 p p p

p

p

p  p

p

Significado da despesa com dívidas incobráveis

p Fundamentalmente, como todos os princípios contábeis, A despesa com dívidas inadimplentes permite que as empresas relatem de forma precisa e completa sua posição financeira. Em algum momento, quase todas as empresas lidam com um cliente que não pode pagar, e eles precisarão registrar uma despesa com dívidas incobráveis. Uma quantidade significativa de despesas com dívidas inadimplentes pode mudar a maneira como os investidores em potencial e os executivos da empresa veem a saúde de uma empresa. p Pelas razões acima mencionadas, é fundamental que as dívidas incobráveis sejam registradas em tempo hábil e com precisão. Além disso, eles ajudam as empresas a reconhecer clientes que não cumpriram seus pagamentos para evitar situações semelhantes no futuro. p Adicionalmente, a despesa com dívidas inadimplentes tem implicações fiscais. Relatar uma despesa de inadimplência aumentará as despesas totais e diminuirá o lucro líquido. Portanto, o valor das despesas com dívidas inadimplentes que uma empresa relata acabará mudando a quantidade de impostos que ela paga durante um determinado período fiscal. pLeituras Relacionadas

p A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:- Contas a pagar vs. contas a receber; contas a pagar vs. contas a receber; na contabilidade, contas a pagar e contas a receber às vezes são confundidas com as outras. Os dois tipos de contas são muito semelhantes em

- Modelo de entrada de diárioModelo de entrada de diárioEste modelo de entrada de diário o ajudará a construir entradas de diário devidamente formatadas e fornecer uma orientação sobre a aparência de um razão geral.

- Probabilidade de defaultProbability of DefaultProbability of Default (PD) é a probabilidade de um tomador de empréstimo entrar em default nas amortizações do empréstimo e é usada para calcular a perda esperada de um investimento.

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

-

O que é uma despesa de salário?

A despesa com salários refere-se ao custo incorrido por uma organização para compensar funcionários e contratados pelo trabalho executado durante um período de tempo específico. Resumo

-

O que é dívida?

A dívida é um assunto desagradável. Discutir nossas finanças pessoais é um tabu e reconhecer nossa dívida pode causar ansiedade. De acordo com Debt.org, A dívida americana atingiu um recorde de US

Contabilidade

-

O que é Despesa de Seguro?

O que é Despesa de Seguro? Despesa de seguro é o valor que uma empresa paga para obter um contrato de seguro e quaisquer pagamentos de prêmio adicionais. O pagamento realizado pela empresa é registrado como despesa do período c...

-

O que é despesa de aluguel?

O que é despesa de aluguel? A despesa com aluguel refere-se ao custo total de uso da propriedade alugada para cada período de relatório. Normalmente, está entre as maiores despesas relatadas pelas empresas. Apenas duas despesas ...