O que é renda anualizada?

A receita anualizada refere-se a uma estimativa da receita total gerada em um ano. É calculado usando dados parciais, e portanto, a receita gerada representa uma estimativa do valor que uma empresa ou um indivíduo teria ganho em um ano.

A receita anualizada ajuda os contribuintes a evitar multas e juros sobre o pagamento de impostos. Impostos diretos. Impostos diretos são um tipo de imposto que um indivíduo paga diretamente ou diretamente ao governo como imposto de renda, poll tax, IPTU, e devido às rendas flutuantes. É útil para estimar os impostos devidos para um determinado período e criar estimativas de orçamento com base nos números reais do período anterior.

Resumo

- A renda anualizada é o valor estimado do valor anual da renda auferida.

- Calcular a renda anualizada para um contribuinte com uma fonte flutuante de renda é um desafio, e um método de parcelamento de renda anualizado é recomendado.

- Os impostos devidos podem ser pagos trimestralmente utilizando a estimativa do valor gerado pelo método de parcelamento do rendimento anualizado.

Compreendendo a renda anualizada

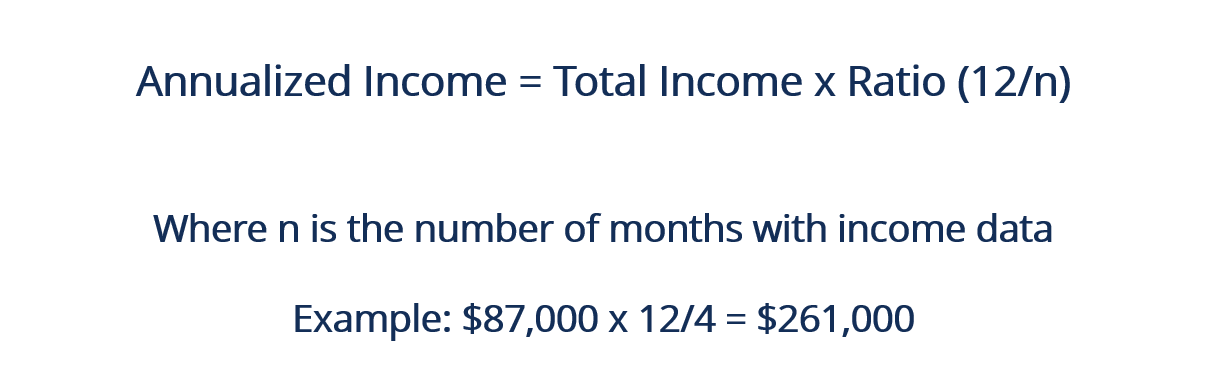

Vários métodos são usados para calcular a receita anual, e cada método é adaptado à situação. Contudo, a abordagem convencional envolve encontrar o produto entre o valor da renda auferida pela proporção de doze meses, dividido pelo número determinado de meses com dados de renda.

Por exemplo, considere o cenário hipotético em que os ganhos totais de um comerciante eram $ 20, 000 em agosto, $ 23, 000 em setembro, $ 25, 000 em outubro, e $ 19, 000 em novembro. Os quatro meses resultam em um ganho total de $ 87, 000. A renda do comerciante pode ser anualizada multiplicando $ 87, 000 por (12/4) para dar $ 261, 000

Mecanismos de renda anualizada

A carga tributária anual é eliminada por meio de retenção de imposto ou pelo pagamento de um valor tributário estimado trimestralmente. Várias fontes de renda estão isentas de retenção de imposto, incluindo juros de dividendos, ganhos do trabalho autônomo, ganhos de capitalGanho de capital Um ganho de capital é um aumento no valor de um ativo ou investimento resultante da valorização do preço do ativo ou investimento. Em outras palavras, o ganho ocorre quando o preço atual ou de venda de um ativo ou investimento excede seu preço de compra., e ou outras fontes que os contribuintes indicarem no Formulário 1099. O imposto estimado para pagamento deve ser igual ao total do imposto retido na fonte e igual ao menos 90% do total do imposto não pago.

Exemplos de Renda Anualizada Flutuante

Se as fontes de renda de um contribuinte flutuarem durante um ano fiscal, calcular a estimativa do imposto devido é um desafio. O trabalho autônomo pode ser usado para ilustrar o conceito. A renda do trabalho autônomo varia de um mês para o outro, e não é consistente.

Por exemplo, considere que no primeiro trimestre de um ano, um único proprietárioProprietorProprietor significa ter a propriedade de algo. A sociedade unipessoal é a forma mais simples de negócio em que uma pessoa é dona do negócio. ganhou um total de $ 30, 000, e no segundo trimestre, seus ganhos totalizaram $ 45, 000. O aumento dos ganhos no segundo trimestre implica um aumento semelhante no nível de receita para o ano.

A estimativa do imposto devido também se baseia no baixo nível de renda. Por essa razão, o contribuinte pode incorrer na multa de pagamento a menor no primeiro trimestre do ano fiscal.

Solução para Renda Anualizada Flutuante

O Formulário 2210 do Internal Revenue Service (IRS) permite que os contribuintes anualizem sua renda trimestralmente e estime o valor do imposto, dependendo do nível de renda. O cronograma do Formulário 2210 do IRS pode ser usado para registrar a renda anual do contribuinte para cada trimestre. O contribuinte pode estimar o imposto total devido em relação à estimativa anualizada.

Por exemplo, considere um empresário autônomo que, no primeiro trimestre, ganhou $ 30, 000, enquanto no segundo trimestre, seus ganhos totalizaram $ 45, 000. O Formulário 2210 do IRS permite que o proprietário registre e anualize as duas receitas para trimestres diferentes, independentemente.

A técnica é chamada de método de parcelamento de receita anualizada, pois visa minimizar as penalidades e os pagamentos a menor que o contribuinte incorreu em razão da flutuação da receita.

Método de parcelamento de renda anual

O método de parcelamento de renda anualizado divide as estimativas anuais de impostos em quatro partes iguais. O valor estimado pode ser usado para liquidar os impostos estimados, desde que o fluxo de renda seja estável. A tecnica, Contudo, não funciona bem para pessoas com renda variável.

Ilustrar, considere dois contribuintes, A e B, com cada um devendo um total de $ 100, 000 em imposto estimado anual. Além disso, cada contribuinte ganha $ 25, 000 em pagamentos estimados em quatro prestações. O contribuinte A relatou uma renda estável, assim, as estimativas trimestrais liquidaram totalmente suas obrigações fiscais. O contribuinte B relatou renda desigual, com cada trimestre tendo 0%, 20%, 30%, e 50%, respectivamente.

Os dois primeiros pagamentos resultaram em pagamento a maior de US $ 25, 000 e $ 5, 000, enquanto as duas últimas parcelas resultaram em um pagamento a menor de $ 25, 000 e $ 5, 000. O contribuinte B estava sujeito a quatro penalidades de pagamento a menor porque, nos primeiros dois trimestres, ele não pagou integralmente. As duas últimas penalidades resultaram do não cumprimento dos prazos de vencimento.

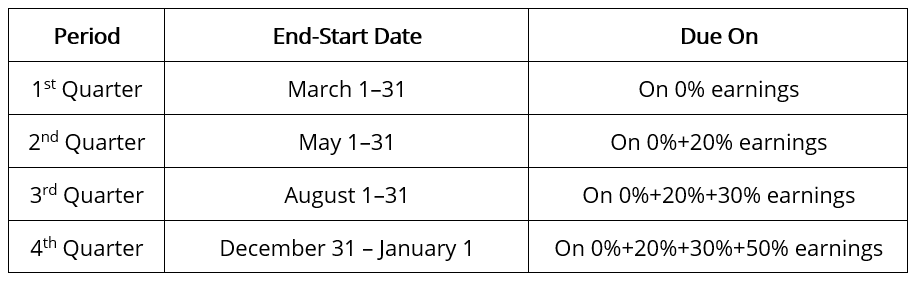

O contribuinte B pode, Felizmente, ganhe alívio de pena. Ele está em uma posição melhor para calcular suas parcelas trimestrais, para que correspondam aos ganhos. Essa correlação é atingível anualizando as parcelas ao longo de quatro períodos sobrepostos, onde 1º de janeiro é o início de cada período.

O primeiro trimestre termina em 31 de março, o segundo termina em 31 de maio, o subsequente em 31 de agosto, e o ciclo final termina em 31 de dezembro. Observe que todos os períodos anteriores estão incluídos em cada período, e o último período cobre todo o ano.

Os valores das quatro parcelas são diferentes. A soma das prestações é igual ao imposto anual estimado do Contribuinte B. As novas parcelas não só são pagas integralmente, mas também reduzidas.

Recursos adicionais

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet CFI's CBCA ™ e se torna um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Retorno total anualizado Retorno total anualizadoO retorno total anualizado é o retorno obtido em um investimento a cada ano. É calculado como uma média geométrica dos retornos de cada ano ganho ao longo de um

- RemunerationRemunerationRemuneration é qualquer tipo de remuneração ou pagamento que um indivíduo ou empregado recebe como pagamento pelos seus serviços ou pelo trabalho que realiza para uma organização ou empresa. Inclui qualquer salário base que um funcionário receba, junto com outros tipos de pagamento que se acumulam durante o curso de seu trabalho, que

- Ability-To-Pay TaxationAbility-To-Pay TaxationAbility-To-Pay Taxation (ATP Taxation) é um princípio fiscal que afirma que os impostos devem ser cobrados com base na capacidade de um indivíduo de pagar o imposto. Em outro

- Aviso de deficiência Aviso de deficiência Um aviso de deficiência é um aviso legal enviado pela Receita Federal (IRS) a um contribuinte quando há uma discrepância no

-

O que é depreciação fiscal?

A depreciação fiscal é a despesa de depreciação reclamada por um contribuinte na declaração de imposto para compensar a perda de valor dos ativos tangíveis Ativos tangíveis Ativos tangíveis são ativos

-

O que é conformidade voluntária?

O cumprimento voluntário é uma premissa segundo a qual o sistema tributário dos EUA opera. É o princípio pelo qual todos os contribuintes vão cooperar com o sistema tributário, apresentação de um reto

Contabilidade

-

O que é receita?

O que é receita? A receita é o valor de todas as vendas de bens e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) forma o início da demonstração de resultados de ...

-

O que é receita x receita?

O que é receita x receita? Este guia fornece uma visão geral das principais diferenças entre receita e receita. RevenueSales Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de se...