O que são ganhos ou perdas atuariais?

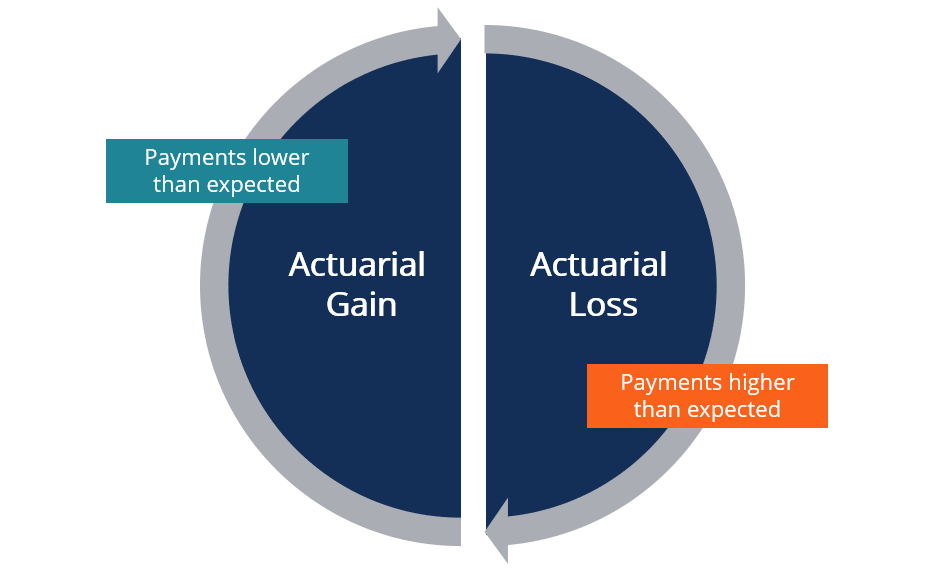

Os ganhos ou perdas atuariais referem-se às diferenças entre os pagamentos reais de pensão de um empregador em relação aos pagamentos esperados. Quando os pagamentos do empregador são maiores do que o esperado, é denominado perda atuarial.

Em contraste, um ganho atuarial é quando os pagamentos são menores do que o esperado. Quando ocorrem ganhos ou perdas atuariais, os empregadores devem fazer ajustes atuariais para refletir as mudanças em suas estimativas originais de pensão.

Ganhos e perdas também podem surgir de ajustes nas premissas atuariais.

Resumo

- Os ganhos ou perdas atuariais referem-se às diferenças entre os pagamentos reais de pensão de um empregador em relação aos pagamentos esperados.

- Quando os pagamentos do empregador são maiores do que o esperado, isso resulta em uma perda atuarial. Em contraste, um ganho atuarial é quando os pagamentos do empregador são menores do que o esperado.

- Quando um ganho ou perda atuarial é incorrido, os empregadores devem ajustar suas estimativas em um processo conhecido como ajuste atuarial.

Compreendendo ganhos ou perdas atuariais

Para muitos funcionários, uma pequena porcentagem de seu salário é deduzida e aplicada aos planos de pensão. O plano de pensão Fundo de pensão de pensão Um fundo de pensão é um fundo que acumula capital a ser pago como pensão aos funcionários quando se aposentam no final da carreira. garante que, uma vez que um funcionário se aposente, eles receberão pagamentos regulares de pensão para sustentar suas despesas de subsistência. Os planos de pensão podem variar muito, com alguns oferecendo um pagamento único na aposentadoria, enquanto outros planos fornecem um pagamento mensal vitalício.

O valor do pagamento também varia dependendo das especificações do plano de pensão do empregador. Fatores que podem afetar o valor do pagamento incluem a idade de aposentadoria do indivíduo, rendimento anual, duração da contribuição, e valor da contribuição. Muitas vezes, a pensão do empregador atua como uma fonte secundária de financiamento, além dos fundos de aposentadoria fornecidos pelo governo, tais como Previdência SocialBenefícios de Previdência SocialBenefícios de Previdência Social são pagamentos de benefícios que são feitos para aposentados qualificados e pessoas com deficiência, incluindo seus cônjuges e filhos.

Para um empregador, o ganho ou perda atuarial é calculado com base no valor real que é pago a um funcionário em comparação com estimativas anteriores. Se um empregador paga menos do que o projetado, então, incorre em um ganho atuarial.

Por exemplo, ganhos atuariais podem ocorrer se um funcionário decidir adiar sua aposentadoria. Idade Normal de Aposentadoria (NRA) Idade normal de aposentadoria (NRA) refere-se à idade em que os funcionários são elegíveis para deixar a força de trabalho e começar a receber benefícios integrais de aposentadoria. para uma idade posterior. Nesse caso, pagamentos de pensões que o empregador esperava pagar não foram pagos, resultando em um ganho financeiro para a empresa.

Em contraste, uma perda atuarial ocorre quando o empregador paga mais do que o valor projetado. Pode ocorrer em casos em que os funcionários decidem se aposentar mais cedo ou um número maior de funcionários decide se aposentar do que o originalmente projetado. Nesse caso, um empregador precisa pagar mais do que originalmente projetado, resultando em uma perda. Quando um ganho ou perda atuarial é incorrido, os empregadores precisam ajustar suas estimativas em um processo conhecido como ajuste atuarial.

Ajustes Atuariais

Os ajustes atuariais são o resultado de mudanças nos pagamentos de pensão esperados de um empregador. Mais comumente, os ajustes atuariais são realizados quando uma empresa experimenta ganhos ou perdas atuariais. Tipicamente, as empresas mantêm reservas a partir das quais os prêmios de pensão são pagos. As reservas são baseadas em projeções de benefícios de pensão que uma empresa espera pagar ao longo do tempo.

Por exemplo, se vários funcionários decidirem se aposentar mais cedo, então, a corporação enfrentaria uma perda atuarial, pois seria obrigada a pagar mais em benefícios de pensão do que o inicialmente projetado. Nesse caso, a corporação faria um ajuste atuarial aumentando suas reservas para compensar a perda atuarial.

Em alguns casos, os ajustes atuariais podem afetar os próprios funcionários. No exemplo anterior, os funcionários que se aposentam mais cedo podem receber pagamentos de pensão reduzidos como resultado dos ajustes atuariais do empregador.

Contabilização de ganhos ou perdas atuariais

Quando ocorrem ganhos ou perdas atuariais, uma empresa deve ajustar seus pagamentos estimados de pensão para apresentar uma projeção mais precisa de suas obrigações de benefícios. Quando os ajustes ocorrerem, as empresas devem relatar suas obrigações de pensão e a situação financeira de suas reservas de pensão ao final de cada exercício contábil anual.

Ao contabilizar ganhos ou perdas atuariais, atuários levam em consideração muitos fatores, como salários de funcionários, taxas de aposentadoria, taxas de mortalidade, inflaçãoInflaçãoInflação é um conceito econômico que se refere a aumentos no nível de preços dos bens durante um determinado período de tempo. O aumento no nível de preços significa que a moeda em uma determinada economia perde poder de compra (ou seja, menos pode ser comprado com a mesma quantia de dinheiro)., e retornos de investimento. As premissas ou fatores são contabilizados ao fazer ajustes atuariais para as obrigações de pensão de um empregador.

Quando as empresas se ajustam para ganhos ou perdas atuariais, eles devem amortizar aumentos ou diminuições ao longo do tempo, de forma que as novas mudanças se alinhem com os pagamentos de pensão esperados para os beneficiários atuais. A divulgação de detalhes de pensões também pode fornecer aos investidores e reguladores uma maior compreensão da posição financeira de uma empresa.

Leituras Relacionadas

A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Tábua de Vida AtuarialTábua de Vida AtuarialUma tábua de vida atuarial é uma tabela que exibe a probabilidade de que uma pessoa de uma idade específica morra antes de seu próximo aniversário. As mesas estão em

- Plano de contribuição definida Plano de contribuição definida Um plano de contribuição definida (também conhecido como plano CD) é um tipo de plano de pagamento de fundo de pensão para o qual um funcionário, e às vezes um empregador,

- 401 (k) Limites de contribuição401 (k) Limites de contribuição Os limites de contribuição 401 (k) são limites colocados pelo Congresso dos EUA na quantidade de dinheiro que os funcionários podem contribuir para seu plano de aposentadoria.

- Pension AccountingPension AccountingPension guia de contabilidade e exemplo, As etapas incluem, contribuição da gravadora, registrar despesas de pensão, e ajustar o passivo de pensão para

-

O que são notas a pagar?

p As notas a pagar são acordos escritos (notas promissórias) em que uma parte concorda em pagar à outra parte uma certa quantia em dinheiro. Em alternativa, uma nota a pagar é um empréstimo entre duas

-

O que são despesas operacionais?

Despesas operacionais, despesas operacionais, ou “opex, ”Refere-se aos custos incorridos por uma empresa para suas atividades operacionais. Em outras palavras, despesas operacionais são os custos que

Contabilidade

-

O que são ganhos não GAAP?

O que são ganhos não GAAP? Os ganhos não-GAAP são medidas de ganhos que não são preparadas usando os princípios contábeis geralmente aceitos (GAAPs) e não são exigidos para relatórios externos ou outras divulgações públicas. Co...

-

O que são receitas e perdas não passivas?

O que são receitas e perdas não passivas? p Receitas e perdas não passivas são derivadas de atividades comerciais que resultam em ganhos e perdas para o contribuinte. A renda não passiva surge de atividades de renda ativa, como receita de neg...