O que é outro rendimento abrangente acumulado (AOCI)?

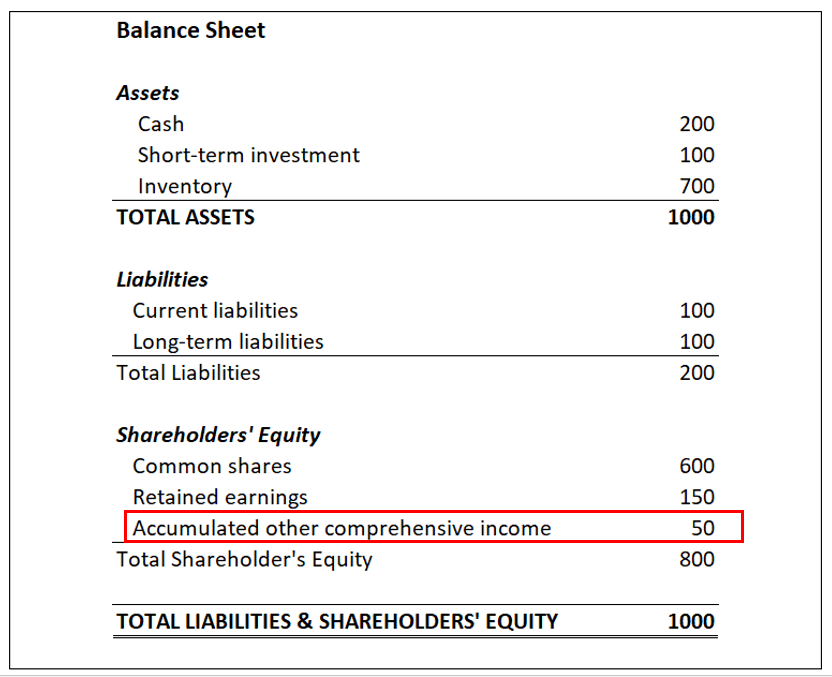

Outros rendimentos abrangentes acumulados (AOCI) são ganhos e perdas especiais listados como itens especiais na seção de patrimônio líquido do balanço patrimonial de uma empresa. Balanço patrimonial O balanço patrimonial é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. A conta AOCI é o espaço designado para lucros ou perdas não realizados em itens que são colocados na categoria de outro rendimento integral. Qualquer transação - seja uma perda (dedução) ou um lucro (crédito) - é considerada “não realizada” quando não tiver sido concluída.

Por exemplo:Se uma empresa faz investimentos na bolsa de valores Bolsa de Valores A bolsa de valores se refere aos mercados públicos que existem para a emissão, compra e venda de ações negociadas em bolsa de valores ou balcão. Stocks, também conhecido como ações, representam propriedade fracionária em uma empresa, os lucros ou perdas em aberto sobre os investimentos são devidamente listados na seção de outro rendimento abrangente do balanço patrimonial até que as ações sejam vendidas, momento em que os lucros / perdas são realizados.

Quebrando uma conta AOCI

Vários tipos de lucros ou perdas são elegíveis para serem listados em uma conta de Outro Rendimento Abrangente Acumulado. Eles incluem lucros ou perdas relacionados a transações em moeda estrangeira, lucros ou perdas não realizados que ainda não atingiram a maturidade, e custos relacionados à operação de um plano de pensão.

Depois que um lucro ou prejuízo é realizado, é movido da conta AOCI para a seção de receita líquida do balanço da empresa.

O uso de contas AOCI é obrigatório, exceto no caso de empresas privadasEmpresa privadaUma empresa privada é uma empresa cujas ações são detidas por pessoas físicas ou jurídicas e que não oferece participações acionárias a investidores na forma de ações negociadas em uma bolsa de valores pública. e organizações sem fins lucrativos. Contanto que as demonstrações financeiras não precisem ser apresentadas a terceiros, uma empresa não é obrigada a usar contas AOCI.

Regulamentos que cercam as contas AOCI

O Financial Accounting Standards Board (FASB) emitiu um novo padrão em 1997, exigindo uma contabilidade abrangente de todas as receitas, incluindo “outros” ou tipos especiais de renda, especificamente os lucros e perdas que são, no presente, não finalizado. A decisão tornou as contas AOCI obrigatórias para todas as empresas de capital aberto nos Estados Unidos.

É importante relatar as contas de outros rendimentos abrangentes acumulados de forma completa e precisa em um balanço patrimonial porque os ganhos e perdas afetam o balanço patrimonial como um todo e o rendimento integral de uma empresa. Os itens, Contudo, não afetam a receita líquida .Renda líquida. A receita líquida é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Enquanto isso é alcançado, lucros acumulados, ou a demonstração de resultados em termos reais, renda finalizada até que as transações sejam concluídas e movidas para uma seção diferente do balanço patrimonial.

Leituras Relacionadas

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Journal Entries GuideJournal Entries GuideJournal Entries Guide são os blocos de construção da contabilidade, de relatórios a entradas de diário de auditoria (que consistem em débitos e créditos)

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

- Demonstração do Lucro AbrangenteDemonstração do Lucro AbrangenteA Demonstração do Lucro Abrangente fornece um resumo dos ativos líquidos de uma empresa durante um determinado período de tempo. Em outras palavras, a declaração

-

Quais são as três demonstrações financeiras?

As três demonstrações financeiras são:(1) Demonstração de receitasDemonstração de receitasA Demonstração de receitas é uma das principais demonstrações financeiras de uma empresa que mostra seus lucro

-

Quais são os limites de renda da FAFSA?

Não é nenhum segredo que o custo de frequentar a faculdade aumentou rapidamente no passado vários anos e décadas. E embora existam muitas bolsas de estudo e programas disponíveis para ajudar no custo

Contabilidade

-

O que é receita x receita?

O que é receita x receita? Este guia fornece uma visão geral das principais diferenças entre receita e receita. RevenueSales Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de se...

-

O que é a Demonstração do Rendimento Integral?

O que é a Demonstração do Rendimento Integral? A demonstração do resultado abrangente é uma demonstração financeira Análise das Demonstrações Financeiras Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a a...