4 tipos de estruturas de negócios - e suas implicações fiscais

Resumidamente:

- Ao começar, uma nova empresa deve selecionar uma estrutura de negócios, que terá implicações legais e fiscais.

- Empresas individuais, parcerias, LLCs e corporações são as estruturas mais comuns.

- Analisar a infraestrutura e as metas de sua empresa pode ajudar a determinar qual estrutura será a mais adequada.

Começar um novo negócio é emocionante. Você começa a desenvolver seu produto, descubra o seu mercado potencial, escolha um local de negócio ... e então você atinge a parte legal. Sua empresa precisa escolher uma estrutura de negócios - e, frequentemente, tudo soa como um jargão jurídico.

A escolha da estrutura empresarial é um passo monumental para uma nova empresa. Pode afetar os custos contínuos, responsabilidade e como sua equipe de negócios pode ser configurada. Este tópico se torna particularmente oportuno durante a temporada de impostos, como a estrutura de sua empresa tem implicações fiscais diretas.

Não tenha medo:Abaixo, descrevemos os tipos mais comuns de estruturas de negócios e suas respectivas ramificações fiscais.

NOTA :Em 21 de março, o Departamento do Tesouro e a Receita Federal (IRS) anunciaram que o vencimento da declaração de imposto de renda federal de 2020 é automaticamente prorrogado de 15 de abril para 15 de julho devido aos efeitos do coronavírus.

- Único proprietário ips , Corporações C e LLCs s estruturada como uma sociedade unipessoal ou C têm até 15 de julho para apresentar e pagar seus impostos federais em 2020.

- Parcerias , S corporações e LLCs estruturadas como uma parceria ou corporação S já deveriam ter entrado com seus impostos federais (ou pedido uma prorrogação) até o prazo de 16 de março. Contudo, essa renda será repassada para sua declaração de imposto de renda individual e eles terão até 15 de julho para pagar.

- Para as empresas que devem a eles, os prazos dos impostos estaduais variam.

Quais são os quatro tipos de estruturas de negócios?

1. Empresa individual

A empresa unipessoal é o tipo mais comum de estrutura empresarial. Conforme definido pelo IRS, um único proprietário "é alguém que possui uma empresa não incorporada por si mesmo." A principal vantagem de uma empresa unipessoal reside na sua simplicidade. Aqui, não há distinção entre o negócio e o indivíduo que o possui - o que significa que o proprietário tem direito a todos os lucros. Contudo, também significa que o único proprietário é responsável por todas as dívidas da empresa, perdas e passivos. Isso significa que os credores ou requerentes de ações judiciais podem ter acesso às contas pessoais e ativos do proprietário da empresa se as contas da empresa não puderem cobrir a dívida. Exemplos de empresa individual incluem escritores freelance, consultores independentes, tutores e fornecedores.

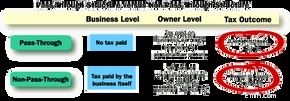

Em termos de implicações fiscais, empresas individuais são consideradas uma "entidade de passagem". Também conhecido como "entidade de fluxo" ou "entidade fiscalmente transparente, ”Isso significa que a própria empresa não paga impostos. Em vez de, os impostos são “repassados” ao proprietário, que os paga em seus retornos pessoais de acordo com as taxas normais de imposto de renda no dia do imposto típico, geralmente 15 de abril (15 de julho de 2020).

2. Parceria

Na estrutura de negócios, uma parceria é “a relação existente entre duas ou mais pessoas que se juntam para exercer uma atividade comercial ou empresarial”. As parcerias têm três tipos comuns de classificações:uma parceria geral, sociedade limitada ou uma sociedade de responsabilidade limitada.

- Parceria em geral :Consiste em dois ou mais sócios que compartilham todas as responsabilidades e responsabilidades igualmente. Isso significa que os sócios participam do dia-a-dia do negócio. Significa também que os sócios são igualmente responsáveis por quaisquer dívidas geradas pelo negócio. Todos os parceiros são considerados “parceiros gerais”.

- Parceria limitada (LP) :Tem pelo menos um “sócio comanditário” e um “sócio comanditário”. Um sócio geral assume a propriedade das operações comerciais e responsabilidade ilimitada. Um sócio limitado, também conhecido como parceiro silencioso, investe capital no negócio. Contudo, os sócios limitados não estão envolvidos nas operações do dia-a-dia e não têm direito a voto e, portanto, têm responsabilidade limitada.

- Parceria de responsabilidade limitada (LLP) :Neste arranjo, todos os parceiros têm responsabilidade pessoal limitada, o que significa que eles não são responsáveis por atos ilícitos (ou seja, atos de imperícia ou negligência) cometidos por outros parceiros. Todos os parceiros de um LLP podem estar envolvidos na gestão do negócio. Tende a ser mais flexível do que as formas de parceria anteriores porque os parceiros podem determinar sua própria estrutura de gerenciamento.

Como uma empresa unipessoal, as parcerias são consideradas uma entidade de repasse quando se trata de tributação. De muitas maneiras, uma parceria é como uma sociedade unipessoal expandida - mas com as vantagens e desvantagens de um parceiro. Um parceiro pode fornecer experiência, habilidades e capital para o negócio. Mas embora possam afetar o negócio de forma positiva, eles também podem impactar negativamente. Você deve se sentir confortável com a pessoa com quem deseja fazer negócios.

As declarações de impostos da parceria são devidas no décimo quinto dia do terceiro mês após o final do ano fiscal da entidade, que normalmente é 15 de março (ou 16 de março de 2020). Contudo, enquanto os impostos são arquivados em março, os parceiros não costumam pagar impostos sobre o negócio até o prazo final de abril (15 de julho de 2020), uma vez que ele passa para sua declaração de imposto pessoal.

3. Sociedade de responsabilidade limitada

Agora, uma sociedade de responsabilidade limitada (LLC) é onde as coisas começam a ficar um pouco perigosas. O IRS declara que uma LLC é uma "estrutura de negócios permitida por estatuto estadual". Isso significa que ela é formada de acordo com a lei estadual e os regulamentos em torno de LLCs variam de estado para estado. Dependendo das escolhas feitas pela LLC e suas características, o IRS tratará uma LLC como uma corporação, parceria ou como parte da declaração de imposto de renda do proprietário da LLC (ou seja, uma "entidade desconsiderada" com muitas das características de uma sociedade unipessoal).

Uma LLC é considerada uma entidade jurídica híbrida porque possui características de várias outras estruturas de negócios, dependendo das eleições feitas pelos proprietários. Isso lhe dá mais proteção e flexibilidade do que algumas de suas contrapartes na estrutura de negócios. Do ponto de vista da proteção, os membros de uma LLC não são pessoalmente responsáveis. Como a LLC é uma entidade criada por estatuto estadual, possui flexibilidade quanto ao tratamento tributário federal. Por exemplo, uma LLC de membro único pode ser tributada como sociedade unipessoal ou corporação. Uma LLC com vários membros pode ser tributada como sociedade ou corporação.

A flexibilidade mencionada causa algumas discrepâncias no que diz respeito ao vencimento do imposto federal.

- Uma LLC que opta por ser vista federalmente como uma empresa unipessoal ou corporação C (encontre mais sobre os tipos de corporações C abaixo) normalmente terá uma declaração de imposto federal e data de vencimento de pagamento em 15 de abril (15 de julho de 2020).

- Contudo, uma LLC sendo tributada como uma empresa ou parceria S normalmente terá uma data de vencimento para declaração de imposto federal de 15 de março (16 de março de 2020) e um prazo de pagamento de acordo com sua declaração de renda individual.

4. Corporação

Corporações são uma empresa ou grupo de pessoas autorizadas a atuar como uma única pessoa jurídica. Isso significa que a empresa é considerada separada e distinta de seus proprietários (ou seja, não há responsabilidade pessoal aqui). Contudo, uma empresa é elegível para muitos dos direitos que os indivíduos possuem, daí por que às vezes é chamada de "pessoa jurídica". Por exemplo, uma empresa pode processar ou ser processada, celebrar contratos e ter direito à liberdade de expressão.

O IRS divide as empresas em duas classificações distintas:a "empresa C" e a "empresa S".

- Corporação C (C corp) :Uma corporação C é considerada a designação padrão para corporações. Todas as empresas começam na classificação “C” ao preencher o contrato social com a agência de arquivamento de negócios do estado. Ao contrário de nossas estruturas de negócios anteriores, As corporações C não são uma entidade de passagem. Eles estão sujeitos ao imposto de renda corporativo. Os proprietários ainda devem pagar imposto de renda pessoal sobre os lucros, que é referido como dupla tributação.

- Corporação S (S corp) :Uma empresa S é distintamente diferente de uma empresa C porque é uma entidade de passagem, permitindo-lhe evitar a dupla tributação. Contudo, o IRS institui padrões estritos para empresas que buscam se qualificar para o status de corporação S, particularmente em torno dos acionistas. Por exemplo, uma empresa S pode ter apenas 100 acionistas, e devem ser cidadãos / residentes dos EUA. (Não é incomum para startups emitir 100, 000 ações em seu início.)

Como parcerias, uma empresa S deve sempre apresentar sua declaração de imposto de renda federal anual até o décimo quinto dia do terceiro mês após o final do ano fiscal, geralmente 15 de março (16 de março de 2020). A renda é então repassada aos retornos individuais de seus membros, que aderem ao dia normal do imposto de abril (15 de julho de 2020).

As corporações são a única estrutura tributária empresarial que permite a existência perpétua. Isso significa que sua continuidade não é afetada pelas idas e vindas dos acionistas, oficiais e diretores.

Quais são os prós e contras fiscais de cada estrutura de negócios?

- Entidade de passagem

- Estrutura de negócios fácil / econômica de configurar

- Requisitos mínimos de relatórios

- Sem impostos corporativos

- Responsabilidade pessoal ilimitada

- É difícil obter financiamento comercial

- Sem existência perpétua

- Entidade de passagem

- Sem impostos corporativos

- Estrutura de negócios fácil / econômica de configurar

- Responsabilidade pessoal ilimitada (dependendo da classificação da parceria)

- Sem existência perpétua

- Deve criar um acordo oficial de parceria

- Responsabilidade limitada

- Estrutura de gestão flexível

- Sem impostos corporativos

- Flexibilidade para escolher a estrutura tributária

- Não reconhecido fora dos EUA

- Sem existência perpétua

- Não reconhecido em nível federal - ditado por estatuto estadual

- Responsabilidade limitada

- Número ilimitado de acionistas

- Preferido para IPO e investidores externos

- Existência perpétua

- Dupla tributação

- Mais difícil e caro para começar

- Maior regulamentação e supervisão

- Responsabilidade limitada

- Entidade de passagem

- Existência perpétua

- Sem impostos corporativos

- Apenas 100 acionistas são permitidos

- Padrões de qualificação rígidos

- Reconhecido apenas dentro dos EUA

- Não reconhecido por todos os estados

🌱 O resultado final

A escolha de uma estrutura legal de negócios é uma etapa crítica no ciclo de vida de sua empresa. Isso afetará tudo, desde a capacidade de atrair investidores até a responsabilidade pessoal e a papelada envolvida.

As empresas devem pesar suas próprias circunstâncias e objetivos pessoais em comparação com as estruturas jurídicas possíveis. Mais importante, todas as decisões devem levar em consideração os conselhos de especialistas da área comercial e jurídica antes de prosseguir.

-

6 tipos de ativos de negócios e como registrá-los

Você se sente à vontade para categorizar seus ativos e registrá-los? Forneceremos uma visão geral dos tipos de ativos, como registrá-los e como garantir que sejam calculados corretamente. Ativos são

-

Como funcionam as estruturas jurídicas de negócios

Você está começando uma empresa e deseja limitar sua responsabilidade pessoal pelas dívidas da empresa, bem como pelos impostos que terá que pagar. Este é um objetivo comum para muitos novos empresári

Estratégia de negócio

- Três tipos de renda

- 4 tipos de credores preferenciais

- Gestão de liquidez em negócios e investimentos

- 13 ideias de automação comercial para economizar tempo e dinheiro

- 4 tipos de automação comercial para o seu negócio

- 4 tipos de estruturas de negócios - e suas implicações fiscais

- Os tipos de criptomoedas e seus casos de uso

- Empresários americanos sobre como iniciar, dimensionar e permanecer inspirados em 2022

-

Capítulo 5 Leis e regulamentos de negócios on-line:um guia de comércio eletrônico

Capítulo 5 Leis e regulamentos de negócios on-line:um guia de comércio eletrônico O que um secador de cabelo deixado desconectado, um hoverboard em chamas e gravações de voz de crianças têm em comum? Estas são três razões pelas quais a Amazon foi processada no ano passado. A eq...

-

Segurança de IA e computação em nuvem nos negócios

Segurança de IA e computação em nuvem nos negócios 2018 foi um grande ano para a inteligência artificial (IA). Atualmente, o governo do Reino Unido está financiando 70 projetos nacionais com o objetivo de lançar carros autônomos nas estradas até 2021....