O que é uma decisão de fazer ou comprar?

Uma decisão de fazer ou comprar se refere a um ato de usar o custo-benefício para fazer uma escolha estratégica entre fabricar um produto internamente ou comprar de um fornecedor externo. Surge quando uma empresa produtora enfrenta uma capacidade decrescente, experimenta problemas com os fornecedores atuais, ou vê uma mudança na demanda.

A decisão de fazer ou comprar compara os custos e benefícios resultantes da produção interna de um bem ou serviço com os custos e benefícios resultantes da subcontratação. Para uma comparação precisa de custos e benefícios, os gerentes precisam avaliar os benefícios da compra de expertise em comparação com os benefícios de desenvolver e cultivar a mesma expertise dentro da empresa.

Resumo

- Uma decisão de fazer ou comprar refere-se ao ato de escolher desenvolver um produto internamente ou terceirizar sua produção de fornecedores externos.

- As empresas usam os custos de transação totais acumulados no desenvolvimento de produtos para chegar a uma decisão de fazer ou comprar.

- As decisões de fazer ou comprar recompensam as empresas com uma vantagem competitiva e reduzem o custo de produção e o investimento de capital.

Compreendendo as decisões de fazer ou comprar

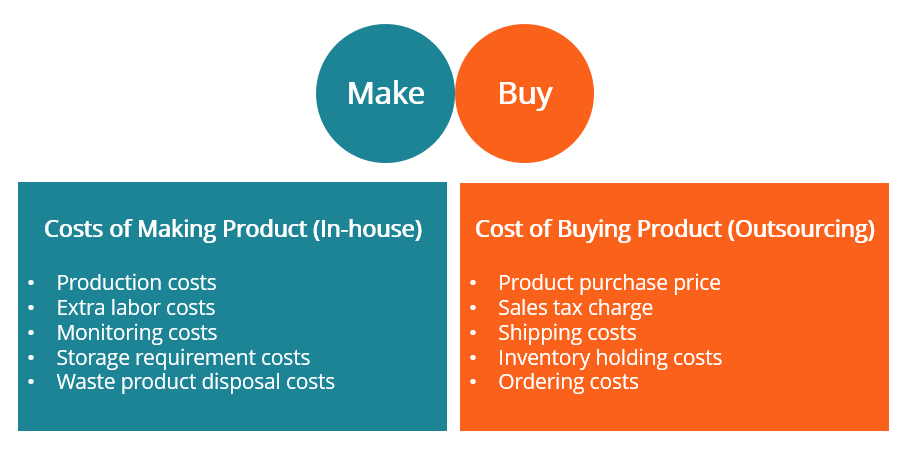

Os gerentes devem incorporar os custos de produção internos ao considerarem a produção interna. Inclui todos os custos de transação envolvidos na criação do produto ou serviço. Também pode incluir mão de obra extra necessária para a produção, custos de monitoramento, custos de requisitos de armazenamento, e custos de descarte de resíduos resultantes do processo de produção.

De forma similar, as empresas devem se concentrar nos custos de produção e transação Custos de transação Os custos de transação são custos incorridos que não se acumulam para nenhum participante da transação. Eles são custos irrecuperáveis resultantes do comércio econômico em um mercado. Em economia, a teoria dos custos de transação é baseada na suposição de que as pessoas são influenciadas por interesses próprios competitivos. ao considerar a terceirização de fornecedores externos. Por exemplo, o preço do produto, encargos de impostos sobre vendas, e os custos de envio devem ser considerados. As empresas também devem incluir os custos de manutenção de estoque, que abrangem os custos de armazenamento e manuseio, bem como riscos e custos de pedidos.

A decisão de fazer ou comprar às vezes é tratada como uma decisão financeira ou contábil. Embora seja importante realizar uma avaliação contábil e se contentar com a abordagem de baixo custo, é mais crucial entender a base da decisão.

Assim, as empresas devem considerar a dimensão estratégica das escolhas de fazer ou comprar, pois elas determinam a lucratividade da empresa e desempenham um papel importante em sua saúde financeira. Eles podem impactar a estratégia corporativa. Estratégia Corporativa. A Estratégia Corporativa concentra-se em como gerenciar recursos, risco e retorno em uma empresa, em vez de olhar para vantagens competitivas na estratégia de negócios, competência central, estrutura de custosEstrutura de custosEstrutura de custos refere-se aos tipos de despesas que uma empresa incorre, e normalmente é composto por custos fixos e variáveis. Os custos fixos permanecem inalterados, Atendimento ao Cliente, e flexibilidade.

Gatilhos de decisão de fazer ou comprar

A decisão de uma empresa de fazer ou comprar é baseada em sua competência central. Os problemas de custo de produção e qualidade são os principais desencadeadores de uma decisão de fazer ou comprar. Outros fatores são as decisões gerenciais e a estratégia de negócios de longo prazo da empresa que ditam o padrão de operações atual.

As decisões políticas históricas também podem obrigar uma empresa a considerar a terceirização ou terceirização. A terceirização A terceirização é uma decisão estratégica de uma empresa para reduzir custos e aumentar a eficiência contratando outro indivíduo ou empresa para realizar as tarefas, fornecer. As empresas podem usar esses padrões para adquirir algumas partes dos serviços de fornecedores externos, independentemente da capacidade da empresa. Dentro da estrutura de trabalho, a tendência de in-sourcing pode ser atribuída a um melhor controle de qualidade, capacidade de produção ociosa existente, ou desempenho insatisfatório de fornecedores externos.

Em contraste, fatores que podem fazer com que uma empresa terceirize uma peça em vez de produzir internamente incluem a necessidade de múltiplas fontes, falta de experiência interna, redução de custos, a introdução de um novo produto ou modificação de um produto ou serviço existente, e redução da exposição ao risco. Uma empresa com uma reputação anterior de fornecer serviços de terceirização com sucesso pode ser considerada para manter um relacionamento de longo prazo.

Critérios de decisão de fazer ou comprar

Estabelecer um processo padrão de fazer ou comprar que se aplica a todas as empresas é um processo complicado. É parcialmente devido aos padrões de comportamento distintos das empresas e ao fato de que as empresas operam em ambientes de negócios diferentes que são únicos para cada negócio. Contudo, a contabilidade de custos continua sendo a dimensão primária da decisão de fazer ou comprar.

As empresas avaliam a terceirização para determinar se os custos indiretos atuais podem ser minimizados para acessar novos recursos. Embora o custo continue sendo a marca registrada de qualquer decisão de negócios, outros fatores, como estratégico, tecnológica, competência principal, riscos, e relacionamentos, também constituem decisões de terceirização, para não mencionar os fatores envolvidos no desenvolvimento e introdução de um novo produto.

Por exemplo, os gerentes podem considerar pesquisa e desenvolvimento (P&D), Projeto, Engenharia, fabricação, e montagem como fontes de custos de produção ao conduzir uma análise de custo real. As capacidades financeiras e tecnológicas dos concorrentes também devem ser avaliadas durante uma decisão de compra. As empresas podem escapar das armadilhas típicas das decisões de fazer ou comprar quando o custo é a única variável usada ao considerar os aspectos tecnológicos.

Benefícios de uma decisão de fazer ou comprar

Uma estrutura de decisão de fazer ou comprar está relacionada à autonomia, e uma empresa seleciona entre as muitas opções avançadas para levar em conta vários fatores associados à terceirização.

1. Custos mais baixos e maiores investimentos de capital

Uma das vantagens mais notáveis que uma empresa desfruta ao adotar uma abordagem de decisão de fazer ou comprar é que ela pode reduzir custos e aumentar os investimentos de capital, independentemente de decidir fazer materiais internamente ou subcontratar de um fornecedor externo.

2. Fonte de vantagem competitiva

Uma análise rigorosa de fazer ou comprar também pode atuar como uma fonte de vantagem competitiva. Por exemplo, uma empresa pode aumentar o valor que oferece aos clientes e acionistas a partir de seus serviços e habilidades principais. Ele também pode permanecer flexível ao adotar uma abordagem de decisão de fazer ou comprar.

Essa empresa está em melhor posição para enfrentar a tempestade de uma retração do mercado. Para perceber os benefícios, as empresas devem considerar o ambiente interno e externo em que atuam. Em particular, a cultura em que tais decisões são tomadas, e a agenda das partes envolvidas pode influenciar as decisões e sua implementação, bem como a sustentabilidade da política.

Recursos adicionais

A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Cost AllocationCost AllocationCost alocação é o processo de identificação, acumulando, e atribuir custos a objetos de custos, como departamentos, produtos, programas, ou

- Vantagem competitivaVantagem competitivaUma vantagem competitiva é um atributo que permite a uma empresa superar seus concorrentes. Permite que uma empresa alcance margens superiores

- Pesquisa e Desenvolvimento (P&D) Pesquisa e Desenvolvimento (P&D) Pesquisa e Desenvolvimento (P&D) é um processo pelo qual uma empresa obtém novos conhecimentos e os utiliza para melhorar os produtos existentes e introduzir

- Cadeia de abastecimentoCadeia de abastecimentoCadeia de abastecimento é o sistema completo de produção e entrega de um produto ou serviço, desde o estágio inicial de abastecimento das matérias-primas até o final

-

O que são custos variáveis?

Custos variáveis são despesas que variam em proporção ao volume de mercadorias. Inventário Inventário é uma conta de ativo circulante encontrada no balanço patrimonial, consistindo em todas as matér

-

O que são custos de mudança?

Custos de mudança são custos que um consumidor incorre ao mudar de marca, produtos, Serviços, ou fornecedores. O custo de comutação também é conhecido como barreira de comutação. Compreendend

Estratégia de negócio

-

O que são custos de período?

O que são custos de período? Os custos do período são custos que não podem ser capitalizados no balanço patrimonial de uma empresa. Balanço patrimonial O balanço patrimonial é uma das três demonstrações financeiras fundamentais. ...

-

Quais são os custos do produto?

Quais são os custos do produto? Os custos do produto são custos incorridos para criar um produto que se destina à venda aos clientes. Os custos do produto incluem material direto (DM), mão de obra direta (DL), e despesas gerais de f...