Cinco razões para vender sua casa se você estiver enfrentando uma crise financeira

As pessoas costumam defender suas casas com cada fibra de seu ser. Não importa o que esteja acontecendo, ou quão ruim fica, a propriedade deve ser protegida a todo custo. Eu meio que entendo essa convicção. Mas, ao mesmo tempo, também me pergunto se a casa própria pode se tornar um fardo insustentável quando você está enfrentando uma crise de carreira ou algum outro tipo de crise de dinheiro.

Na verdade, há pelo menos cinco razões pelas quais seria melhor vender sua casa se você estivesse enfrentando uma crise financeira, em vez de tentar segurá-lo. Também recomendamos ter seguro de vida hipotecário para outras situações de mudança de vida que possam surgir!

Liberando-se para conseguir um emprego fora da cidade

Embora o mercado imobiliário tenha se recuperado pelo menos parcialmente na maioria das áreas do país, ter que vender sua casa em curto prazo ainda é extremamente difícil em todas as áreas de mercado, exceto as mais fortes. Se você está enfrentando a perspectiva de um desemprego de longa duração - como agora é bastante comum - ser dono de uma casa pode impedi-lo de aproveitar as vantagens de novas oportunidades de emprego em cidades distantes.

Há até mesmo evidências crescentes de que isso se tornou um problema macroeconômico em todo o mundo.

Um estudo de 2013 sobre as tendências de emprego do professor de economia da Warwick University (Reino Unido) Andrew Oswald observou uma forte conexão entre as altas taxas de casa própria e o alto emprego nos Estados Unidos e em todo o mundo ocidental:

À medida que a tecnologia se torna cada vez mais a ordem do dia, flexibilidade é um dos principais requisitos dos funcionários de hoje. Há fortes evidências que sugerem que possuir uma casa - especialmente em um mercado de trabalho relativamente pequeno - é negativo quando se trata de encontrar um novo emprego. Se você está em uma área de carreira onde as mudanças de emprego são frequentes, e muitas vezes envolvem a mudança para uma cidade distante, talvez seja melhor vender sua casa e se tornar um locatário.

Uma casa permanente depende muito de um emprego muito estável, e isso está ficando cada vez mais difícil de encontrar.

Mudança para trimestres menos caros

Não é mais incomum que as pessoas se encontrem repentinamente diante da necessidade de cortar despesas drasticamente. Não se trata apenas de perder o emprego. Existem vários motivos pelos quais você pode precisar cortar suas despesas de vida de forma permanente:

- A perda de um emprego pode exigir que você aceite um emprego com menor remuneração para permanecer empregado.

- Você pode ser atingido por uma série de despesas médicas não cobertas.

- Você pode precisar liberar renda para pagar a educação universitária de seus filhos.

- Com as pessoas vivendo muito mais tempo, Você pode repentinamente dar apoio financeiro a um membro idoso da família que já não consegue fazer por conta própria.

- Se você está na casa dos cinquenta, e têm pouco em termos de poupança para a aposentadoria, talvez seja necessário reduzir drasticamente o custo de vida para liberar o fluxo de caixa para financiar seus planos de aposentadoria.

Assim que a necessidade de cortar permanentemente suas despesas de vida se tornar aparente, você também pode descobrir que cancelar serviços e recortar cupons não é suficiente. Às vezes você tem que reduzir suas maiores despesas, e o maior de todos é a habitação. Se for esse o caso, você pode precisar se livrar de $ 1, 800 por mês de pagamento da casa, a favor de $ 1, 000 por mês de aluguel.

Sim, a casa própria fornece deduções fiscais, mas quando você analisa os números, provavelmente descobrirá que eles não chegam perto de justificar o pagamento de $ 800 extras por mês pelo privilégio de possuir. Também, vendendo sua casa, você pode liberar o capital necessário para cobrir outras necessidades financeiras.

Economizando em reparos, manutenção e outros encargos do proprietário

No cálculo da comparação compra versus aluguel, a maioria das pessoas - e especialmente os corretores imobiliários - faz o possível para ignorar o impacto dos custos de reparo e manutenção no lado da casa própria. Mas esses custos são consideráveis. Na verdade, eles equivalem a vários milhares de dólares por ano para cada ano de posse de uma casa.

Verdadeiro, pode haver certos anos em que são apenas algumas centenas de dólares. Mas haverá outros quando eles estarão bem aos milhares, como quando você precisa substituir seu telhado, seus tapetes, paredes e janelas de madeira podre (comum no sul), ou planeje reformar sua cozinha e banheiros.

Isso pode gerar despesas inesperadas que muitas vezes parecem acontecer nos piores momentos possíveis. Se você vende sua casa e aluga, você não terá nenhuma dessas despesas. Quando algo quebra, você simplesmente ligará para o proprietário para cuidar disso.

Se você está passando por uma época de problemas financeiros, eliminar as despesas de reparo e manutenção em uma casa pode ser uma vantagem decisiva.

Como parte de um plano para levar um estilo de vida muito mais econômico

Muitos problemas de dinheiro são temporários, mas alguns acabam sendo permanentes. Anteriormente, mencionamos a perspectiva de cuidar de um membro idoso da família, ou de ter que recuperar o tempo perdido na preparação para a aposentadoria. Estes são apenas dois exemplos entre muitos. Para enfrentar o desafio que você enfrentará continuamente, você terá que fazer reduções permanentes em seu custo de vida.

A melhor maneira de fazer isso geralmente é fazer cortes generalizados envolvendo todas as despesas. Isso inclui cortar despesas com sua casa, e isso provavelmente terá um impacto positivo maior em suas finanças do que qualquer outro movimento que você possa fazer.

Não só será possível para você reduzir o pagamento mensal básico da casa indo para um aluguel mais barato, mas você também removerá os custos de reparo e manutenção mencionados anteriormente, que são inerentes à propriedade da casa.

Existem outros benefícios possíveis que não são tão óbvios.

Ao se mudar para uma residência alugada anexa, como um apartamento estilo jardim ou casa geminada, você quase certamente reduzirá seus custos de serviços públicos. Calor, água e esgoto, e é quase certo que a eletricidade será consideravelmente mais baixa em uma casa anexa do que em uma casa independente. Em alguns casos, certos serviços públicos serão até mesmo pagos como parte do seu aluguel. Isso é muito comum em relação à coleta de lixo e cobrança de água e esgoto.

E finalmente, alugar uma casa geralmente envolve mais tempo livre. Não apenas você não terá que perder tempo consertando e mantendo a propriedade, mas se você mora em uma casa anexa, você não terá que cortar a grama ou aparar as sebes.

Evitando o encerramento

Deixei esta discussão para o final porque é algo que eu vi acontecer uma e outra vez. Uma pessoa perde o emprego (e não consegue encontrar um emprego de substituição comparável), experimenta um fracasso empresarial, ou passa por algum outro tipo de situação financeira cataclísmica e se recusa absolutamente a considerar a venda de sua casa. Já vi dezenas de pessoas sentadas em suas casas literalmente até o ponto em que a casa foi confiscada.

Se você está enfrentando essa situação, talvez seja melhor vender sua casa antes que ela chegue ao ponto em que seja apreendida pelo banco por falta de pagamento da hipoteca. Existem pelo menos quatro vantagens em fazer isso:

- Ao vender, você se dá a oportunidade de encontrar um lugar menos caro para morar, o que provavelmente irá acelerar sua recuperação financeira.

- Você pode liberar qualquer patrimônio que tenha em casa de que possa precisar para fins de sobrevivência - patrimônio líquido que quase certamente será perdido se a propriedade for executada.

- Ao vender a casa, você será capaz de gerenciar a transição, em vez de se colocar em uma posição em que simplesmente reagirá às circunstâncias que serão forçadas a você por um processo de execução hipotecária.

- Vendendo, você pode evitar um encerramento e isso protegerá sua classificação de crédito.

Se está começando a parecer que sua situação financeira não suportará mais ter sua própria casa, a vida provavelmente será melhor para você se você vender a casa voluntariamente, em vez de ter sido retomado pelo banco.

Como um todo, possuir uma casa própria é uma situação financeira melhor do que alugar. Mas há momentos em que a sabedoria convencional não se sustenta, porque sua situação financeira está mudando. É melhor reagir ao desvio de forma proativa, e melhorar sua situação financeira da maneira mais rápida e eficiente possível.

Postagem Relacionada: Como administramos nosso dinheiro diariamente

Forro de prata: Sempre há amanhã para comprar outra casa.

-

Tratamento caseiro barato para piolhos

Use um pente para remover piolhos e lêndeas do cabelo. Os piolhos são minúsculos, insetos sem asas que vivem entre os cabelos humanos e se alimentam do sangue que extraem do couro cabeludo. Eles se e

-

Como descontar um cheque de auxílio financeiro

Dinheiro cheques de auxílio financeiro em seu banco ou cooperativa de crédito. p Ao frequentar a faculdade ou outras instituições de ensino superior, você pode receber cheques de auxílio financeiro da

-

Você nunca deve atrasar o acordo após um acidente - aqui está o porquê

Embora os acidentes sejam muitas vezes inevitáveis, em alguns casos, eles podem ser causados pela negligência de outras pessoas. Se você puder provar que um acidente foi causado por negligência de a

-

Veja aqui como uma reclamação terá impacto sobre o seguro do seu carro

Você bateu de lado em um carro estacionado. Ou talvez você pisou no freio tarde demais e bateu na traseira do motorista à sua frente. O que quer que tenha acontecido, o acidente é claramente sua culpa

despesas

-

Motivação para economizar dinheiro:12 dicas importantes!

Motivação para economizar dinheiro:12 dicas importantes! Parabéns! Você finalmente decidiu levar a sério suas finanças, e você tem algumas metas financeiras que deseja alcançar. Mas talvez você precise de alguma motivação para economizar dinheiro. Então, co...

-

O que são ativos redundantes?

O que são ativos redundantes? Ativos redundantes são ativos que geram receitaRenda operacionalRenda operacional é o valor da receita restante após a dedução dos custos operacionais diretos e indiretos da receita de vendas. para o ...

-

Evite interromper COVID com essas máscaras

Evite interromper COVID com essas máscaras p A física muitas vezes não tem muito a ver com finanças pessoais, mas neste caso, saber um pouco sobre a dinâmica dos fluidos pode evitar que você desperdice seu dinheiro. Transformar a física em uma...

-

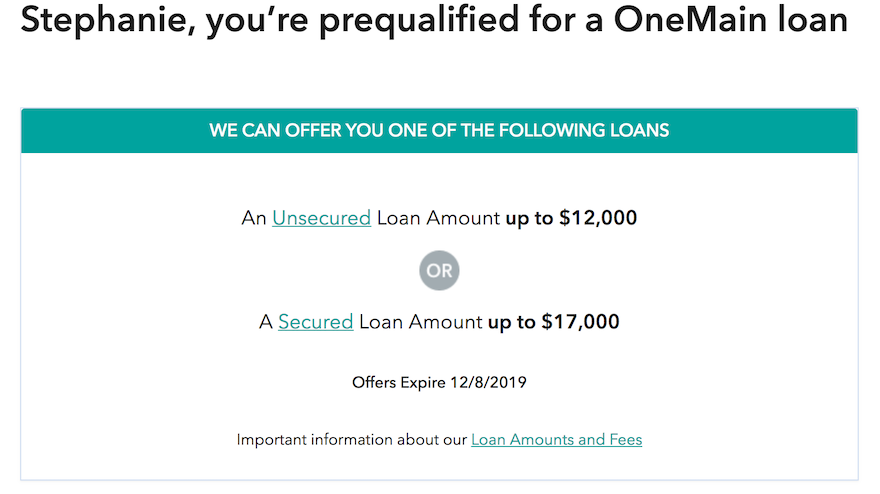

OneMain Financial Personal Loan Review [2021]:Uma abordagem única sobre empréstimos no mesmo dia

OneMain Financial Personal Loan Review [2021]:Uma abordagem única sobre empréstimos no mesmo dia Se você está pensando em fazer um empréstimo pessoal, existem muitas opções no mercado hoje para escolher. É importante pesquisar para encontrar o empréstimo certo para você, no entanto. Isso garante ...