Princípios de contabilidade geralmente aceitos (GAAP):um guia para 2020

Os Princípios Contábeis Geralmente Aceitos (GAAP) são as diretrizes e padrões que as empresas públicas dos Estados Unidos devem seguir ao preparar suas demonstrações financeiras e divulgações de suporte. Eles padronizam os relatórios para que todas as empresas públicas compartilhem suas atividades financeiras de forma consistente e precisa. As empresas privadas não são obrigadas a cumprir os GAAP, mas algumas empresas decidem fazê-lo de qualquer maneira, especialmente se estiverem pensando em abrir o capital no futuro ou se estiverem buscando financiamento adicional.

O que são princípios contábeis geralmente aceitos (GAAP)?

Criado e gerenciado pelo Financial Accounting Standards Board (FASB), O GAAP fornece abordagens consistentes para uma ampla gama de questões de contabilidade financeira. Esses incluem:

- Reconhecimento de receita

- Reconhecimento de despesas

- Ativos financeiros e não financeiros

- Impostos e outras responsabilidades

- Locações

- O uso de derivativos e hedge

- Contabilização de fusões e aquisições

Embora o GAAP deixe espaço para interpretação, fornece uma estrutura de contabilidade financeira comum que ajuda as empresas, os investidores e outras partes interessadas entendem de forma confiável a condição econômica de uma empresa e a comparam com outras empresas. O software de contabilidade torna mais fácil para as empresas incorporar essa estrutura em seus negócios e ajuda a garantir que permaneçam em conformidade com o GAAP e outros padrões de contabilidade. Ao automatizar os processos de contabilidade, o software financeiro também melhora a eficiência e ajuda as empresas a produzir relatórios financeiros mais oportunos.

História do GAAP

Na esteira do crash financeiro de 1929 e da Grande Depressão, os formuladores de políticas buscaram um controle mais forte sobre os mercados financeiros e as atividades das empresas de capital aberto. A Securities and Exchange Commission, estabelecido em 1934, foi incumbido de definir novos padrões destinados a garantir uma contabilidade financeira corporativa mais precisa e completa.

Quem criou o GAAP?

Para desenvolver esses padrões de contabilidade financeira, a SEC recorreu ao American Institute of Accountants (AIA). O Comitê de Procedimento de Contabilidade (CAP) do AIA começou a emitir normas, influenciado pela SEC e ocasionalmente pelo Congresso. O AIA foi o primeiro órgão a usar o termo princípios contábeis geralmente aceitos. Mais tarde, grande parte dessa responsabilidade foi transferida para o Conselho de Princípios Contábeis do Instituto Americano de Contadores Públicos Certificados (APB).

Conselho de Padrões de Contabilidade Financeira

Em 1973, o APB foi substituído pelo Conselho de Normas de Contabilidade Financeira (FASB) independente, que assumiu a responsabilidade pela gestão do GAAP. O FASB, que tem equipe própria, é supervisionado pela Fundação de Contabilidade Financeira (FAF), uma organização privada sem fins lucrativos. O FASB gerencia e atualiza o GAAP.

O Congresso permitiu formalmente que a SEC reconhecesse o papel do FASB, e taxas estabelecidas que as empresas públicas devem pagar para apoiá-lo. O FAF e o FASB também geram receita publicando padrões e documentos educacionais projetados para ajudar as empresas a implementá-los com sucesso.

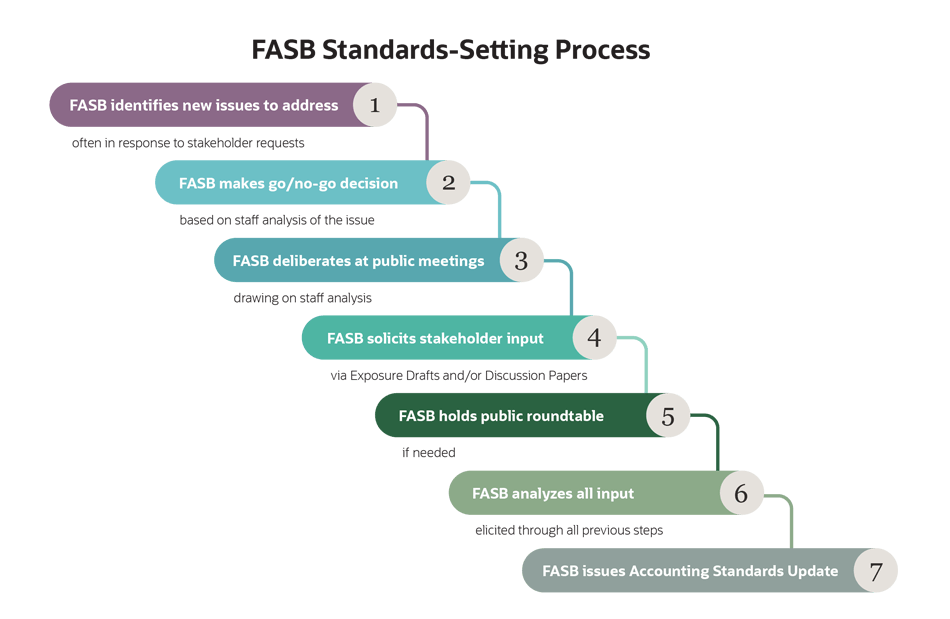

Processo de definição de padrões FASB

O FASB definiu um processo completo para construir e revisar os padrões GAAP com base nas contribuições das partes interessadas. Essas partes interessadas incluem CFOs e contadores corporativos que preparam demonstrações financeiras, bem como membros de firmas de contabilidade, acadêmicos e organizações da indústria.

Conselho de Padrões de Contabilidade Governamental

A FAF também controla o Conselho de Normas de Contabilidade Governamental (GASB), que cria normas financeiras para a contabilidade governamental.

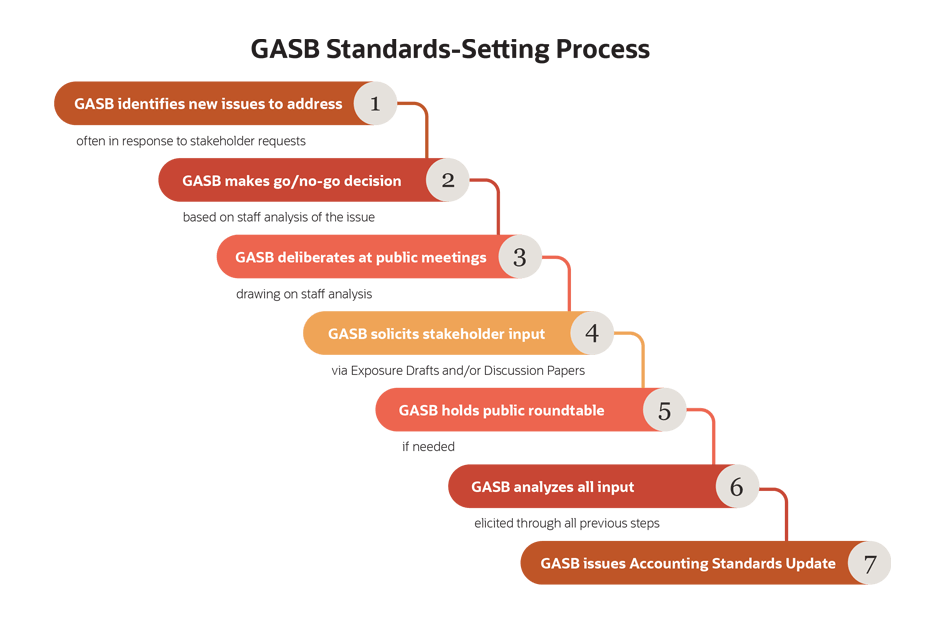

Processo de definição de padrões GASB

O processo GASB para construir e revisar os padrões GAAP que se aplicam à contabilidade do governo estadual e local é semelhante ao processo FASB. As etapas incluem pesquisa, participação das partes interessadas, consideração do conselho e emissão de padrões.

10 princípios básicos de princípios contábeis geralmente aceitos

O GAAP é construído sobre um conjunto de princípios e premissas de contabilidade financeira fundamentais. Esses incluem:

- Regularidade: Os contadores devem seguir as regras GAAP.

- Consistência: Os contadores devem aplicar as mesmas regras de forma consistente em todos os relatórios financeiros e em todos os períodos de tempo. Se eles fizerem alterações nos métodos de relatório, estes devem ser totalmente divulgados e explicados.

- Sinceridade: Os contadores devem ser precisos e imparciais.

- Permanência dos métodos: Procedimentos consistentes devem ser usados para todos os relatórios financeiros para que os observadores possam fazer comparações mais facilmente.

- Não compensação: Os contadores devem ser transparentes sobre a existência de dívidas ou custos e não ocultá-los nos ativos ou receitas.

- Prudência: Os contadores devem relatar apenas fatos; sem suposições especulativas.

- Continuidade: As avaliações de ativos baseiam-se no pressuposto de que se espera que as operações da empresa continuem.

- Periodicidade: A empresa fornece relatórios financeiros regularmente, como trimestralmente.

- Materialidade: Todas as informações financeiras que seriam significativas para um investidor devem ser divulgadas.

- Extrema boa-fé: A honestidade de todas as partes é presumida e esperada.

O que é IFRS?

O equivalente internacional do GAAP é o International Financial Reporting Standards (IFRS). Eles são o padrão oficial de contabilidade financeira na União Europeia e em mais de 140 jurisdições em todo o mundo. Empresas estrangeiras registradas nos EUA agora podem substituir o relatório IFRS por GAAP, se assim desejarem.

Algumas tentativas foram feitas para convergir os padrões IFRS e GAAP nas últimas duas décadas em áreas como reconhecimento de receita, contabilidade de arrendamento, e fusões e aquisições. Embora os dois padrões pareçam improváveis de convergir totalmente, o FASB agora é membro do Accounting Standards Advisory Forum (ASAF), que assessora os novos padrões IFRS.

Cada vez mais, empresas com acionistas estrangeiros, os investidores ou potenciais adquirentes podem precisar preparar algumas ou todas as suas informações financeiras utilizando o IFRS. Certas empresas de pequeno a médio porte podem ser capazes de usar uma versão simplificada conhecida como “IFRS para PMEs”.

GAAP vs IFRS

Diferenças significativas entre IFRS e GAAP ainda existem em áreas que vão desde a remuneração dos funcionários até a contabilização de ativos, como ativos intangíveis, plantar, imobilizado (PP&E) e estoque. Por exemplo, IFRS proíbe o uso de custo de estoque último a entrar, primeiro a sair (LIFO), que é permitido pelo GAAP. Tanto o IFRS quanto o GAAP permitem outros métodos de avaliação de estoque, como primeiro a entrar, primeiro a sair (FIFO) e custo médio ponderado.

GAAP vs não-GAAP

Os padrões GAAP ajudam os investidores a comparar empresas em uma base equivalente, sabendo que cada empresa segue as mesmas regras para reportar suas informações de forma semelhante. Contudo, algumas empresas preferem relatar métricas não-GAAP adicionais para adicionar nuances e mostrar mais informações sobre seu desempenho.

Por exemplo, O GAAP exige que as empresas subtraiam as despesas de depreciação da receita operacional ao relatar os lucros. Alguns líderes empresariais sentem que reduções como essas diminuem injustamente o desempenho da empresa e podem fazer com que os investidores vejam os resultados de forma negativa, portanto, eles também relatam ganhos não-GAAP.

Uma métrica não-GAAP comum é o lucro antes dos juros, impostos, depreciação e amortização (EBITDA). Como o nome sugere, O EBITDA é uma medida de lucro que exclui custos de depreciação e amortização, bem como despesas de juros relacionadas a empréstimos ou outras dívidas. O EBITDA é frequentemente preferido em setores de capital intensivo, como telecomunicações, onde as empresas tendem a tomar empréstimos pesados para investir em ativos e, como resultado, têm uma depreciação e juros altos correspondentes. Usar o EBITDA permite que essas empresas apresentem resultados melhores do que com o lucro líquido sozinho.

A SEC exige que as empresas públicas mostrem como os ganhos GAAP foram ajustados para chegar ao EBITDA ou qualquer outra medida não-GAAP relatada.

A produção de demonstrações financeiras em conformidade com o GAAP e o rastreamento de métricas não-GAAP são mais fáceis com o software de contabilidade empresarial. Mesmo pequenas empresas e startups podem se beneficiar de uma solução de gestão financeira, pois permite que registrem transações financeiras, consistentemente, reduz erros de dados e acelera o processo de fechamento financeiro, ajudando-os a cumprir os requisitos de relatórios internos e externos. As soluções baseadas em nuvem também oferecem visibilidade em tempo real do desempenho financeiro diário de qualquer lugar com uma conexão à Internet, tornando possível administrar um negócio sem estar vinculado a um escritório.

Limitações do GAAP

Nos E.U.A., GAAP é necessário apenas para empresas públicas, e embora alguns países tenham suas próprias versões do GAAP, as empresas públicas estrangeiras geralmente usam o IFRS.

O GAAP não cobre todos os aspectos dos relatórios financeiros, e foi deliberadamente projetado para deixar espaço para julgamento profissional por contadores e auditores. Mesmo assim, as empresas também usam uma ampla variedade de métricas não-GAAP para fornecer o que consideram uma visão mais precisa do desempenho dos negócios. Além do EBITDA, outras métricas comuns incluem lucro antes de juros e impostos (EBIT), fluxo de caixa livre, fundos de operações (FFO) e lucros básicos, para nomear alguns.

As empresas públicas que usam medidas não-GAAP devem seguir cuidadosamente as diretrizes atuais da SEC para fazer isso. E os investidores devem analisar cuidadosamente o desempenho não-GAAP para fazer seus próprios julgamentos, especialmente se as empresas mudarem a forma como apresentam esses resultados ao longo do tempo.

O GAAP exige que as empresas públicas relatem suas atividades financeiras de forma consistente, para que as partes interessadas possam ter uma visão mais clara da saúde financeira de uma empresa. Embora as empresas privadas não precisem usar GAAP, pode ser útil para empresas que estão considerando abrir o capital no futuro ou que pretendem obter financiamento adicional.

O software de contabilidade empresarial simplifica a geração de relatórios e o compartilhamento de informações com as partes interessadas internas e externas. Com software de gestão financeira, você pode rastrear e relatar com precisão as métricas GAAP e não-GAAP, ajudando a garantir a conformidade com os padrões contábeis e dando aos investidores em potencial mais confiança no desempenho de sua empresa.

-

Como Vender um Carro para um Revendedor

p Quando você estiver pronto para trocar seu carro antigo por um novo, você tem duas opções principais. Você pode vendê-lo por conta própria usando o craigslist ou um serviço pago como cars.com, ou vo

-

Como solicitar ajuda financeira de uma igreja

As igrejas costumam ajudar órfãos e viúvas. p Muitas igrejas e ministérios destinam uma parte de seus fundos para benevolência para distribuir aos membros da comunidade que precisam de comida ou ajuda

-

Qual é a taxa de pernoite?

A taxa overnight refere-se à taxa de juros que as instituições depositárias (por exemplo, bancos ou cooperativas de créditoCredit UnionUma cooperativa de crédito é um tipo de organização financeira qu

-

O que fazer se você não receber um aumento para 2022

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

Contabilidade

-

15 ideias de presentes baratos para o dia das mães

15 ideias de presentes baratos para o dia das mães O Dia das Mães está chegando, e se você ainda não pensou em um presente para dar a sua mãe, sogra, ou mãe de seus filhos, agora é um ótimo momento para começar a pensar no que você vai dar àquela senh...

-

Plano de aposentadoria SIMPLES para trabalhadores autônomos

Plano de aposentadoria SIMPLES para trabalhadores autônomos Este artigo faz parte de uma série sobre planos de aposentadoria autônomos, e foi escrito por Robert D. Flach. Robert tem preparado declarações de impostos de negócios e individuais para pessoas em to...

-

Erros comuns a evitar ao investir no mercado imobiliário

Erros comuns a evitar ao investir no mercado imobiliário Consegui uma quantidade substancial de capital economizado, ou algum financiamento herdado que você deseja investir em algo produtivo? O investimento imobiliário pode ser um dos melhores caminhos a se...

-

Vencer o fator latte:a busca de um nerd do dinheiro pelo melhor café barato

Vencer o fator latte:a busca de um nerd do dinheiro pelo melhor café barato p Como J.D., Sou um recém convertido ao café. Durante a maior parte da minha vida, Eu preferia consumir minha cafeína gelada na forma de Diet Coke. E então ... o destino interveio. p Quatro anos atrá...