Custeio do processo:o que é e por que é importante

O custeio do processo é um método contábil normalmente usado por empresas que produzem em massa produtos ou unidades de produção muito semelhantes ou idênticas. É comum em indústrias de manufatura, onde os custos de produção de cada unidade de produção são muito semelhantes, e não faz sentido tentar rastrear os custos de cada unidade individual ao longo do processo de produção. Por exemplo, o custo do processo é usado por empresas de petróleo que produzem milhões de galões de combustível e por empresas de alimentos processados que fazem milhões de embalagens idênticas de salgadinhos.

O que é custo de processo?

Com o custeio do processo, as empresas determinam o custo do item rastreando o custo de cada etapa do processo de produção, em vez de rastrear os custos de cada item individual. Depois de somar o custo de todas as etapas do processo, eles dividem o custo total pelo número de itens. Isso é chamado de custo por unidade. Por exemplo, uma empresa de papel pode rastrear o custo de cada estágio do processo de transformação da polpa de madeira em resmas de papel, em seguida, divida o custo total pelo número de resmas para obter o custo por resma.

Principais vantagens

- O custeio do processo é um método importante de custeio do produto para empresas de manufatura que produzem em massa um grande volume de produtos ou unidades de produção semelhantes.

- O custeio do processo é amplamente utilizado em indústrias como refino de petróleo, produção de alimentos, processamento químico, têxteis, copo, fabricação de cimento e tintas.

- Ao usar o custeio do processo, as empresas determinam o custo do item rastreando o custo de cada etapa do processo de produção, em seguida, divida o custo total pelo número de itens produzidos.

- As empresas podem calcular custos usando vários métodos diferentes, incluindo o custo médio ponderado, custo padrão e primeiro a entrar, custeio primeiro a sair (FIFO).

Explicado o Custeio do Processo

Itens homogêneos são produtos que não podem ser distinguidos uns dos outros - por exemplo, uma caixa de parafusos do mesmo tamanho e tipo. Todos esses produtos semelhantes geralmente passam por vários estágios durante o processo de produção. Para usar a abordagem de custeio de processo para contabilidade, as empresas determinam os custos diretos e as despesas gerais de fabricação para cada um desses estágios.

Essas etapas incluem custos diretos e indiretos. Os custos diretos são aqueles diretamente incorridos para a produção, tais como matérias-primas e salários dos operadores de máquinas. As despesas gerais geralmente incluem custos indiretos, como manutenção de equipamentos e aluguel de instalações, bem como os salários do pessoal administrativo que não está diretamente envolvido na fabricação dos produtos.

As empresas freqüentemente dividem esses custos em materiais diretos e custos de conversão. Os materiais diretos são os materiais consumidos em cada etapa; os custos de conversão são custos relacionados ao processo, como folha de pagamento e despesas gerais de fabricação.

Em muitas empresas, um departamento diferente cuida de cada etapa do processo de produção. Cada departamento prepara um relatório que detalha seus materiais diretos, mão de obra direta e custos indiretos de fabricação. A empresa então agrega esses relatórios para analisar o custo total do produto.

Processo vs. Custo do Trabalho

Dois dos principais métodos de determinação do custo de cada produto são o custeio do processo e o custeio do trabalho. O custeio do processo não depende do rastreamento dos custos de cada item individual ao longo do processo de produção, por isso é particularmente útil para indústrias que produzem em massa itens idênticos e não podem rastrear facilmente os custos de cada item. Custo do trabalho, em contraste, rastreia todos os custos diretos e indiretos de cada item ou projeto. Isso é mais comumente usado por empresas que oferecem produtos ou serviços personalizados e definem o preço de cada um individualmente. Por exemplo, uma construtora que faz casas sob medida precisa saber exatamente quanto custa construir cada casa, para que possa cobrar uma quantia apropriada e controlar se cada projeto de construção é lucrativo.

Importância do Custeio do Processo

O custeio do processo é particularmente importante no petróleo, químico, madeira serrada, indústrias têxteis e de processamento de alimentos. Controlar os custos de produção permite que essas empresas definam os preços certos para seus produtos e determinem se os custos estão sendo rastreados de acordo com as projeções. Eles podem usar o custeio de processos para analisar os custos de cada etapa do processo de produção e distribuição e usar as informações para identificar áreas onde podem reduzir custos.

Por que usar o Process Costing?

O custeio do processo é a escolha lógica para manter o controle dos custos do produto em indústrias onde as unidades individuais de produção são uniformes e individualmente não valem muito - como resmas de papel ou garrafas de refrigerante - e onde é impossível ou difícil rastrear os custos de produção para cada unidade individual. Em vez de, o custo de produtos manufaturados (COGM) é produzido usando o cálculo de custos do processo. Isso geralmente aparece em sua demonstração de resultados.

-

Monitore as margens de lucro: Para indústrias que vendem em alto volume e operam com margens de lucro estreitas, mesmo uma pequena mudança nos custos do processo pode fazer uma grande diferença no lucro de uma empresa. O custeio do processo permite que as empresas se concentrem no custo de cada estágio de produção e visem a melhoria em departamentos específicos.

-

Controle de inventário: Dependendo do tipo de negócio, você pode ser obrigado a relatar o estoque ao IRS para fins fiscais. Para grandes empresas que produzem milhares ou até milhões de produtos, isso pode ser uma tarefa difícil. Contudo, o custeio do processo pode ajudar a simplificá-lo. Cada item produzido é avaliado e cada departamento rastreia coisas como materiais comprados.

-

Uniformidade nos relatórios: Com o custeio do processo, cada departamento rastreará seus próprios custos e todos eles serão acumulados para chegar a um custo geral para produzir um número específico de itens. Porque todas as despesas devem ser somadas, todos eles precisam ser relatados da mesma maneira e com os mesmos códigos de custo. Isso ajuda a uniformizar os relatórios e facilita o rastreamento dos custos ao longo do tempo.

Usando o Método de Custeio de Processo

O custeio do processo envolve o rastreamento do número de unidades que passam pelo processo de produção durante um determinado período, coletar informações de custo para cada estágio e, em seguida, usar as informações coletadas para calcular o custo por unidade. Ter um cálculo de custo por unidade preciso ajuda a definir os preços de produtos de forma adequada, o que pode levar a melhores receitas e melhores margens de lucro.

5 etapas no cálculo de custos do processo

Para estimar com precisão o custo de produção de cada unidade, o cálculo de custos do processo leva em consideração o trabalho em andamento - itens que entraram, mas não concluíram o processo de produção - no início e no final de cada período. Aqui estão cinco etapas principais no cálculo de custos do processo.

-

Analise o estoque: Analise o fluxo de itens durante o período para determinar a quantidade de estoque no início do período, quantos itens foram iniciados durante o período, quantos foram concluídos e transferidos para fora e quantos estavam incompletos no final do período.

-

Calcule unidades equivalentes: O custeio do processo usa o conceito de unidades equivalentes para contabilizar os itens que estão inacabados no final de cada período. Para esta etapa, multiplique o número de unidades incompletas no final do período por uma porcentagem que represente seu progresso no processo de produção. Por exemplo, se houver 2, 000 unidades de estoque ainda em andamento e estão 75% concluídas, eles são equivalentes a 1, 500 unidades para fins de custeio de processo (2, 000 x 0,75 =1, 500).

-

Calcule os custos aplicáveis: Totalize os custos de todas as etapas de produção, incluindo materiais diretos e custos de conversão.

-

Calcule o custo por unidade: Divida o custo total pelo número de unidades. Este cálculo inclui unidades concluídas e unidades equivalentes. Então, se um negócio completou 4, 000 produtos e mais 1, 000 unidades ficaram na metade da produção, os custos aplicáveis seriam divididos por 4, 000 + (1, 000/2) =4, 500 unidades. Se todos os custos somados em todos os departamentos para produzir essas unidades fossem $ 16, 875, simplesmente divida o custo pelo número de unidades para chegar a $ 3,75 por unidade produzida.

-

Alocar custos para produtos completos e incompletos: Aloque os custos do estoque de trabalho em andamento concluído e final para as contas correspondentes. Isso ajuda a determinar quanto dinheiro está vinculado ao estoque atual de trabalho em andamento. No exemplo acima, uma vez que o equivalente a 500 unidades estão em andamento e custou $ 3,75 para produzir cada unidade, o custo do estoque de trabalho em andamento é de $ 1, 875 (500 x $ 3,75). E o custo total do estoque do produto é 4, 000 x $ 3,75 =$ 15, 000

Tipos de Custeio de Processo

No custeio do processo, existem três maneiras diferentes de calcular os custos:média ponderada, custeio padrão e primeiro a entrar, primeiro a sair (FIFO). Selecionar cuidadosamente o método que melhor atende às suas necessidades de negócios é a melhor prática contábil.

-

Custos médios ponderados: Este é o método mais simples de cálculo de custo. As empresas somam todos os custos do período atual e dividem pelo número total de unidades concluídas e transferidas, mais as unidades equivalentes de trabalho em andamento no final do período. É usado para casos em que as flutuações de custo de período a período são mínimas.

-

Custos padrão: Este método usa um custo padrão estimado para cada estágio do processo em vez dos custos reais. As empresas normalmente usam esse método quando é muito difícil ou demorado coletar informações atuais sobre os custos reais. Também pode ser benéfico para empresas que fabricam uma ampla variedade de itens e consideram um desafio atribuir custos precisos a cada um dos produtos. Os totais estimados são comparados aos totais reais após o término de uma execução de produção, e a diferença é adicionada a uma conta de variação.

-

Primeiro em, primeiro a sair (FIFO): A abordagem de custo de processo mais complicada, O FIFO é usado para obter um custo de produto mais preciso, especialmente em situações em que os custos mudam significativamente de um período para o outro. FIFO assume que as primeiras unidades em (ou seja, trabalhos em andamento no início do período atual) são os primeiros a serem concluídos. Ao calcular os custos para o período atual, exclui custos incorridos durante o período anterior para aquelas unidades de trabalho em andamento começando.

Exemplos de contabilidade de custos de processo

A contabilidade de custos de processo é usada em circunstâncias em que as unidades do produto são homogêneas. Dê uma olhada em alguns exemplos de como isso funciona nessas empresas fictícias. (As empresas não são reais.)

-

Bubblez’n’More é uma empresa de engarrafamento de água mineral especializada em sabores únicos. Os refrigerantes passam por diversos departamentos de produção. Durante o mês atual, o departamento de enchimento acumula $ 25, 000 de custos diretos de material e $ 50, 000 de custos de conversão (consistindo em mão de obra direta e despesas gerais de fábrica). Para aquele período, o departamento processa 50, 000 garrafas. O custo por unidade para o departamento de envase em abril é de $ 0,50 para materiais diretos (custos diretos de materiais divididos pela unidade de produção do mês) e $ 1,00 para custos de conversão (custos de conversão divididos pela unidade de produção). A empresa realiza cálculos semelhantes para os departamentos de rotulagem e embalagem e descobre que, no geral, gastou US $ 100, 000 para produzir 50, 000 garrafas em um mês. O preço unitário =$ 100, 000/50, 000 =$ 2 por unidade.

-

A Reams-a-Plenty fabrica produtos de papel a partir de polpa de madeira. As matérias-primas passam pelo ciclo de produção em um fluxo contínuo, terminando com a produção de embalagens idênticas de papel. Este mês, completa 150, 000 pacotes. As matérias-primas totalizam $ 50, 000, ou US $ 0,33 por pacote. Os custos de conversão são $ 100, 000, ou US $ 0,67 por pacote, compreendendo $ 70, 000 em mão de obra direta e $ 30, 000 para despesas gerais, incluindo despesas de manutenção, custos de seguros e eletricidade. O custo total é de $ 150, 000, e com 150, 000 unidades produzidas, seu custo por unidade é $ 1.

Prós e Contras do Custeio do Processo

Para certos tipos de fabricantes, o custeio do processo é o método de contabilidade mais prático e eficiente para determinar os custos do produto. Ainda, este método tem vantagens e desvantagens. Pode ser difícil atribuir com precisão os custos ao trabalho em andamento, por exemplo. Considere os seguintes prós e contras.

Prós do custeio do processo:

O custeio do processo pode ser mais fácil de usar do que outros métodos de custeio, e pode ajudar as empresas a se concentrarem em áreas para possível corte de custos.

- Fácil de usar: Para empresas que fazem muitos produtos semelhantes, o custeio do processo é mais prático e mais simples de usar do que outros métodos de contabilidade de custos, como custo de trabalho, que envolve o rastreamento do custo de cada item e parte do componente, junto com o gerenciamento da folha de pagamento, outros materiais e despesas gerais.

- Flexibilidade: O custeio do processo pode ajudar as empresas a melhorar suas operações para reduzir custos, para que possam oferecer produtos a preços mais competitivos. Ele destaca o custo de cada etapa do processo de fabricação, ajudando as empresas a visar redundantes, processos desatualizados ou ineficientes.

- Padronizado: O custeio do processo aplica o mesmo método de custeio padronizado a cada período, permitindo que as empresas comparem as mudanças nos custos ao longo do tempo. Isso ajuda as empresas a garantir que os custos estejam de acordo com as despesas orçadas e a identificar áreas para investigação.

Contras do custeio do processo:

As desvantagens potenciais do cálculo de custos do processo incluem imprecisão.

- Erros: O custeio do processo determina o custo de cada unidade com base nos custos gerais dos departamentos ou estágios envolvidos na fabricação. Os erros podem ser causados pela inclusão de custos de não produção no cálculo.

- Dificuldades de cálculo (unidades equivalentes): O custeio do processo também depende de cálculos de unidades equivalentes, que são determinados pela atribuição de custos a produtos não acabados no início ou no final de um período contábil. As empresas incluem o valor desse trabalho em andamento nos balanços. O custo real desses produtos inacabados pode variar, por exemplo, se o preço das matérias-primas flutua de mês para mês. Se as empresas não estimam com precisão o custo dos itens de trabalho em andamento, eles acabarão com custos de produto imprecisos.

- Demorado: Calcular unidades equivalentes pode ser demorado. Os contadores gerenciais precisam determinar em que fase do processo de produção estão esses produtos inacabados e atribuir os custos de acordo.

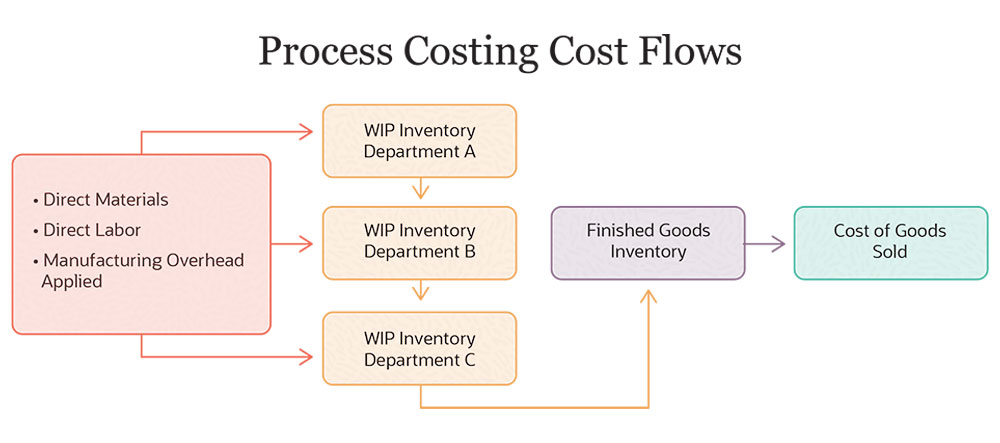

Fluxo de custos no cálculo de custos do processo

Com o custeio do processo, as empresas rastreiam o fluxo de custos de departamento para departamento, em vez de rastrear os custos de cada item individual. Cada departamento adiciona mão de obra direta e custos indiretos de fabricação, mais o custo de todas as matérias-primas que usa. As empresas podem usar contas separadas de estoque em processo para cada departamento ou estágio do processo.

Gerenciar custos de processos com NetSuite

O custeio do processo atribui despesas a diferentes departamentos em sua empresa, e é responsável por várias áreas de custo, incluindo materiais e folha de pagamento. Esses custos são então acumulados para determinar um valor geral em dólares e usados para encontrar o preço por unidade. Todos os departamentos devem usar relatórios uniformes e não esforços de contagem dupla. O software de planejamento de recursos empresariais (ERP) pode ajudar nesse processo. Ele traz dados de vários módulos de software de negócios de toda a sua empresa - como gerenciamento da cadeia de suprimentos, gestão financeira e gestão de folha de pagamento - em um espaço digital. Ao armazenar dados de áreas distintas da sua empresa em um ecossistema digital, você pode rastrear dados e custos com mais facilidade em todo o processo de fabricação e controlar as despesas e a lucratividade. Plataformas de ERP com software de gestão financeira integrado também ajudam você com mais habilidade, realizar o custeio do processo com facilidade e precisão. Trabalhando junto com as mesmas informações em toda a empresa, os custos podem ser facilmente rastreados por departamento e acumulados em relatórios de custos de processos de nível macro.

O pacote de ERP da NetSuite ajuda os fabricantes a gerenciar todos os aspectos de seus negócios, desde o gerenciamento da cadeia de suprimentos e compras até o atendimento de pedidos e gerenciamento de relacionamento com o cliente (CRM). A solução de gerenciamento financeiro totalmente integrada ajuda as empresas a acelerar seu fechamento financeiro, fornece forte gerenciamento de despesas e visibilidade em tempo real do desempenho financeiro da empresa. E pode ajudá-lo com mais perícia, realizar o custeio do processo com facilidade e precisão. Trabalhando junto com as mesmas informações em toda a empresa, os custos podem ser facilmente rastreados por departamento e acumulados em relatórios de custos de processos de nível macro.

Conclusão

O cálculo de custos do processo é um método de contabilidade importante para fabricantes que fazem grandes volumes de itens idênticos, como empresas de processamento de alimentos, indústrias de petróleo e produtos químicos. Para essas empresas, pode ser difícil ou impossível alocar custos diretamente para cada item à medida que ele se move pelo processo de fabricação. O custeio do processo permite às empresas estimar os custos dos itens, somando as despesas de cada etapa do processo de fabricação, em seguida, dividindo pelo número de itens. Para garantir a precisão, as empresas precisam incluir apenas os custos relacionados ao produto de cada departamento envolvido no processo e alocar corretamente os custos para o trabalho em andamento em cada estágio. Software de gestão financeira, particularmente plataformas integradas a uma ferramenta ERP maior, pode ajudar a rastrear custos por departamento, além de gerar relatórios de visão geral e armazenar dados históricos para monitorar tendências ao longo do tempo.

Perguntas frequentes sobre custos de processos

O que é um exemplo de custeio de processo?

Usando o custeio do processo, uma empresa de engarrafamento com gás alocaria custos a cada etapa do processo de engarrafamento. Em seguida, totaliza os custos de cada etapa ao longo de um período contábil, dividir o custo geral do processo pelo número de garrafas acabadas para obter um custo por garrafa.

Quais são as etapas do cálculo de custos do processo?

Existem cinco etapas básicas no processo de custeio:

- Determine o número de itens concluídos mais itens não concluídos produzidos durante cada período.

- Traduza os itens de trabalho em andamento em unidades equivalentes de produtos acabados, multiplicando o número de itens não acabados por sua porcentagem de conclusão.

- Some os materiais diretos e os custos de conversão para cada etapa do processo.

- Divida o custo total pelo número de unidades para obter o custo por unidade.

- Designe custos para produtos completos e incompletos.

Quais são as vantagens e desvantagens do cálculo de custos do processo?

Para empresas que fazem grandes volumes de produtos homogêneos, o custeio do processo é muito mais simples do que o custeio do trabalho. Também permite que as empresas avaliem o custo de cada etapa do processo de fabricação e busquem maneiras de reduzir os custos, se necessário. Mas existem desvantagens, também. O custeio do processo pode ser demorado, e pode ser difícil atribuir com precisão os custos do produto a cada estágio de fabricação e aos itens de trabalho em andamento.

O que é um sistema de custeio de processos?

Um sistema de custeio de processo é um método normalmente usado em certos setores da indústria de manufatura para determinar o custo total de produção para cada unidade de produto. Ele acumula os custos de cada processo ou departamento e os aloca aos produtos individuais produzidos.

Quem usa o custeio do processo?

O custeio do processo é geralmente usado por fabricantes que produzem um grande volume de itens idênticos, como empresas envolvidas no refino de petróleo, produção de alimentos, processamento químico, têxteis, copo, cimento e tinta.

Como o custo do processo é calculado?

Os custos do produto são alocados aos departamentos ou processos pelos quais cada item passa durante um determinado período, em vez de rastrear custos para itens individuais produzidos. O custo total do processo é dividido pelo número total de itens, resultando em um custo médio para cada item.

Qual é o custo do trabalho de construção?

O custo do trabalho é uma abordagem da contabilidade que atribui cada despesa a um trabalho específico. Geralmente é dividido em três áreas:mão de obra, materiais e despesas gerais. O custeio dos trabalhos de construção é uma abordagem comum para projetos exclusivos com requisitos diferentes. Os custos reais são comparados com o orçamento esperado.

-

Os comerciantes de varejo têm impulsionado o mercado

No final de fevereiro, notamos como a volatilidade repentina do mercado de ações criou um influxo de atividade comercial de comerciantes de varejo, ressaltando a importância de uma tecnologia confiáve

-

Verificação baseada em TPIN e OTP para ações de venda

De acordo com SEBI, o regulador de mercado, um investidor pode vender com sucesso suas ações ou ações somente se as participações forem verificadas. Ano passado, A CDSL introduziu a verificação e-DI

-

Como expulsar um colega de quarto na Califórnia

p A lei da Califórnia não facilita a expulsão de um colega de quarto; em alguns casos, pode ser impossível. As regras exatas dependem de você estar lidando com um co-inquilino, um subinquilino ou um

-

5 maneiras de proteger seu futuro financeiro com apenas $ 200

p Às vezes, é uma série de pequenas decisões que podem fazer uma grande diferença em nossas vidas. Isso certamente é verdade quando se trata de proteger nossos ativos financeiros. p Construir um alto

Contabilidade

-

Para a geração do milênio,

Para a geração do milênio, emprego é um desafio de saúde pública A geração do milênio agora representa a maior parte da força de trabalho canadense e muitos estão enfrentando condições de trabalho precárias. Como sociedade, ...

-

Fluxos de trabalho de gerenciamento de despesas:simplificando e automatizando seu sistema de contabilidade

Fluxos de trabalho de gerenciamento de despesas:simplificando e automatizando seu sistema de contabilidade O gerenciamento de despesas é uma função importante para qualquer empresa com mais do que um punhado de funcionários. Quer estejam fazendo gastos durante a viagem, trabalhando remotamente ou realizand...

-

Solana já é maior que o Dogecoin. Você deve comprar?

Solana já é maior que o Dogecoin. Você deve comprar? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Qual é o símbolo de ações do Burger King?

Qual é o símbolo de ações do Burger King? Qual é o símbolo de ações do Burger King? Burger King é uma lanchonete fast food, e é um dos três grandes (junto com o McDonalds e o Wendys) nos Estados Unidos. Seu hambúrguer carro-chefe, The Whoppe...