Platicúrtico

O que significa platicúrtico?

O termo "platicúrtico" refere-se a uma distribuição estatística em que o valor de curtose em excesso é negativo. Por esta razão, uma distribuição platicúrtica terá caudas mais finas do que uma distribuição normal, resultando em menos eventos positivos ou negativos extremos. O oposto de uma distribuição platicúrtica é uma distribuição leptocúrtica, em que o excesso de curtose é positivo.

Os investidores considerarão quais distribuições estatísticas estão associadas a diferentes tipos de investimentos ao decidir onde investir. Os investidores mais avessos ao risco podem preferir ativos e mercados com distribuições platicúrticas porque esses ativos têm menos probabilidade de produzir resultados extremos.

Principais vantagens

- Distribuições platicúrticas são aquelas com curtose excessiva negativa.

- Eles têm uma probabilidade menor de eventos extremos em comparação com uma distribuição normal.

- Para minimizar o risco de grandes eventos negativos, os investidores avessos ao risco podem se concentrar em investimentos cujos retornos seguem uma distribuição platicúrtica.

Compreendendo distribuições platicúrticas

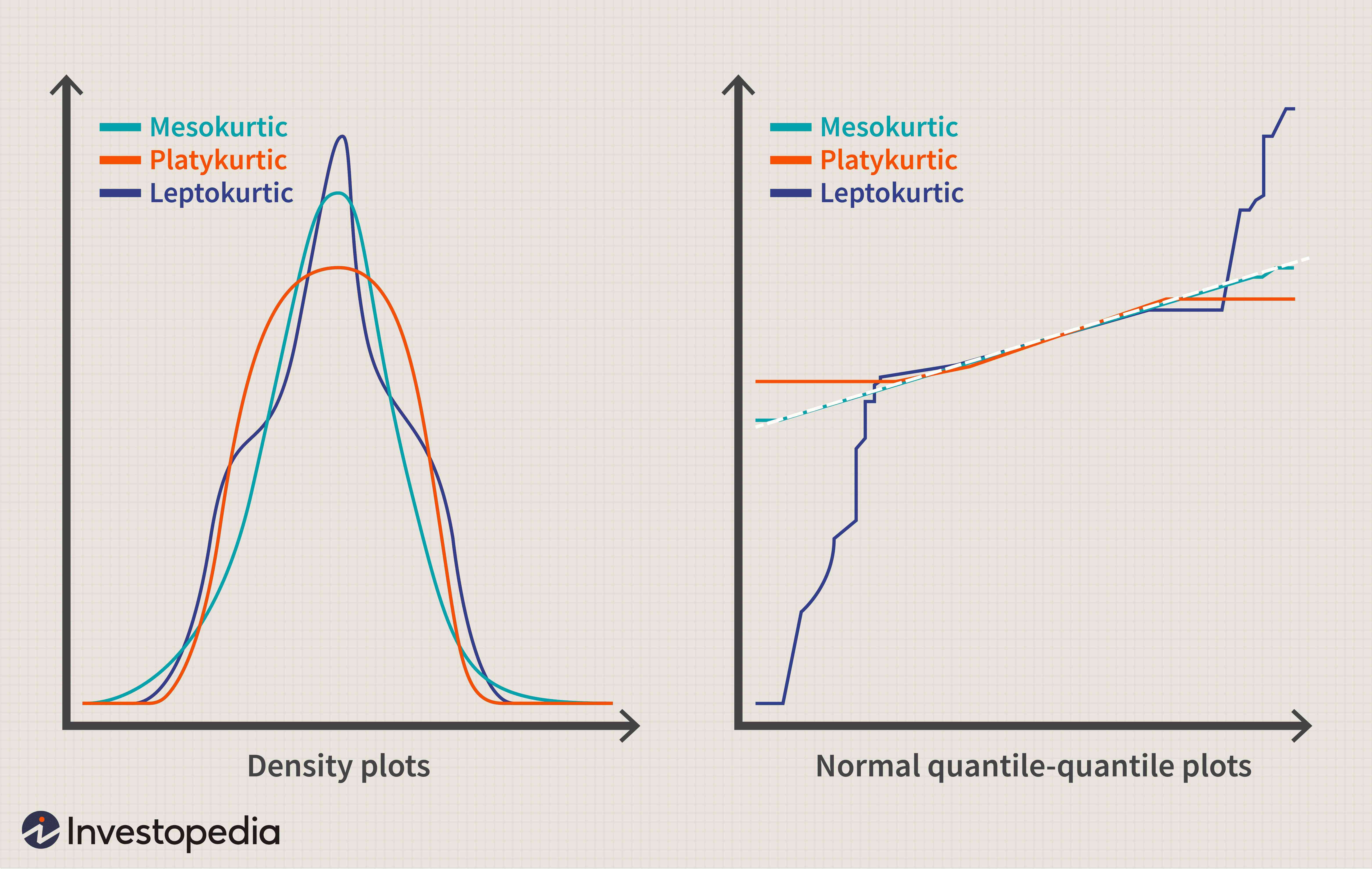

Existem três tipos básicos de distribuições estatísticas:leptocúrtica, mesocúrtico, e platicúrtico. Essas distribuições diferem dependendo da quantidade de curtose em excesso, que se relaciona com a probabilidade de eventos positivos ou negativos extremos. A distribuição normal, que é um tipo de distribuição mesocúrtica, tem curtose de três. Portanto, distribuições com curtose maior do que três são consideradas como tendo "curtose excessiva positiva, "enquanto aqueles com curtose de menos de três têm" curtose excessiva negativa ".

Embora as distribuições mesocúrticas tenham uma curtose de três, distribuições leptocúrtica e platicúrtica têm excesso de curtose positiva e negativa, respectivamente. Portanto, distribuições leptocúrticas têm uma probabilidade relativamente alta de eventos extremos, enquanto o oposto é verdadeiro para distribuições platicúrticas.

As figuras a seguir mostram gráficos desses três tipos de distribuição, todos com o mesmo desvio padrão. Embora a figura à esquerda não revele muitas das diferenças entre as caudas dessas distribuições, a figura à direita oferece uma visão mais clara, plotando os quantis das distribuições entre si. Esta técnica é conhecida como gráfico quantil-quantil, ou Q-Q para breve.

Considerações Especiais

A maioria dos investidores acredita que os retornos do mercado de ações se assemelham mais a uma distribuição leptocúrtica do que a uma platicúrtica. Isso é, embora a maioria dos retornos provavelmente seja semelhante ao retorno médio do mercado como um todo, os retornos ocasionalmente divergem amplamente da média. Esses eventos dramáticos e imprevisíveis, às vezes referido como cisnes negros, são menos prováveis de ocorrer em mercados que são platicúrticos.

Por esta razão, investidores mais cautelosos podem evitar investir em mercados leptocúrticos e se concentrar em investimentos que oferecem retornos platicúrticos. Por outro lado, alguns investidores buscam deliberadamente investimentos com retornos leptocúrticos, acreditar que seus retornos positivos extremos mais do que compensarão seus retornos negativos extremos.

Exemplo do mundo real de uma distribuição platicúrtica

Morningstar publicou um artigo de pesquisa que apresentava informações sobre os níveis de curtose excessivos de diferentes tipos de ativos, conforme observado entre fevereiro de 1994 e junho de 2011. A lista incluía uma ampla gama de investimentos, de ações dos EUA e internacionais ao setor imobiliário, commodities, dinheiro, e títulos.

Os níveis de curtose em excesso foram igualmente variados. Na extremidade inferior do espectro estavam dinheiro e títulos internacionais, que tinha curtose em excesso de -1,43 e 0,58, respectivamente. Na outra extremidade do espectro estavam os títulos de alto rendimento dos EUA e estratégias de arbitragem de fundos de hedge, oferecendo curtose excessiva de 9,33 e 22,59.

As classes de ativos com níveis intermediários de curtose excessiva incluíram imóveis internacionais (2.61), ações de economias emergentes internacionais (1,98), e commodities (2.29).

Um investidor olhando para esses dados pode discernir rapidamente em quais tipos de ativos deseja investir, dada a sua tolerância para eventos potenciais de cisne negro. Os investidores avessos ao risco que desejam minimizar a probabilidade de eventos extremos podem se concentrar em investimentos de baixa curtose, enquanto os investidores mais confortáveis com eventos extremos podem se concentrar nos de alta curtose.

-

O que todo poupador de aposentadoria deve saber sobre as distribuições mínimas exigidas

Você deve estar ciente do fato de que contribuir com dinheiro para uma conta de aposentadoria com imposto diferido, como um IRA tradicional ou um 401 (k), significa que você pode colocar dinheiro de l

-

Você poderia se beneficiar fazendo distribuições de caridade qualificadas?

p Como 2019 chega ao fim e as festas de fim de ano se aproximam rapidamente, Tenho certeza de que muitos de vocês estão começando a pensar não apenas em suas finanças (e nas compras de fim de ano imin

Análise de estoque

-

Gráfico de Barras

Gráfico de Barras O que é um gráfico de barras? Um gráfico de barras é um gráfico que plota dados usando barras retangulares ou colunas (chamadas de caixas) que representam a quantidade total de observações nos dados...

-

Tabela de distribuições mínimas exigidas pela IRA 2021

Tabela de distribuições mínimas exigidas pela IRA 2021 O Internal Revenue Service (IRS) permite que você coloque dinheiro em um IRA tradicional e adie os impostos sobre sua contribuição e quaisquer ganhos de investimento ao longo de sua carreira. Mas essa...