A batalha da Grã-Bretanha sobre o pagamento de executivos será um pisoteio fútil em terreno antigo

Começar a festa

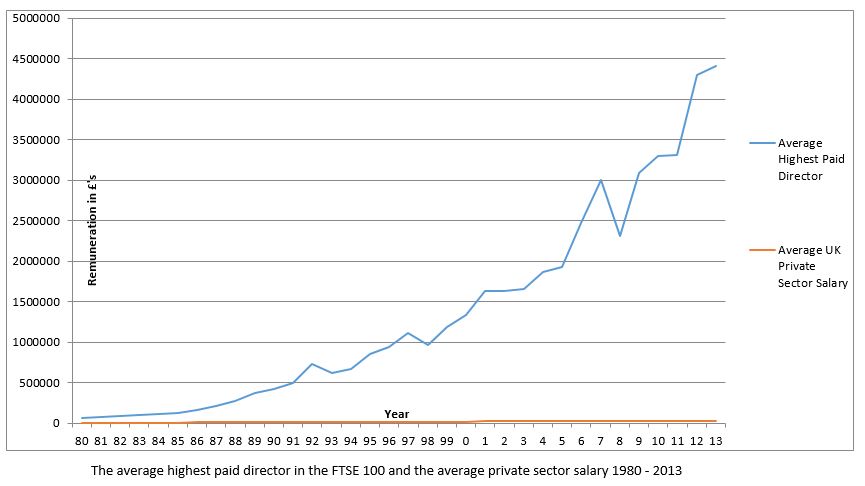

p Líderes de negócios, como Sir Adrian Cadbury, Sir Richard Greenbury e Sir Ronnie Hampel foram convidados a se autorregular. Em 1997, parecia que a autorregulação tinha funcionado. A colunista de esquerda Polly Toynbee declarou triunfantemente que, finalmente, a festa acabou. A festa, Contudo, estava apenas começando para a elite corporativa. p O sistema que as empresas usam para determinar os níveis de remuneração dos executivos é baseado nas recomendações de um comitê de 1995 chefiado por Greenbury, o ex-CEO e presidente da Marks &Spencer. Sua eficácia raramente é questionada, apesar das controvérsias em curso e do fato de que agora eles têm mais de 20 anos. As reformas de Greenburys foram projetadas, entre outras coisas, para vincular pagamento e desempenho, portanto, o pagamento da equipe executiva refletia de alguma forma o valor que eles compraram para os acionistas. p Contudo, há uma massa de dados empíricos produzidos por acadêmicos e centros de políticas semelhantes, o que indica que esse relacionamento está funcionando mal. Pesquisas conduzidas na Universidade de Newcastle e confirmadas em outros lugares mostram que a ligação entre pagamento e desempenho foi, na verdade, marcadamente mais forte no período anterior a Greenbury. p Os críticos apontarão para o grande aumento do PIB do Reino Unido desde 1995 como um fator atenuante disso, mas claramente isso sugere que o sistema adotado antes de Sir Richard publicar seu relatório em 1995, na verdade, representou um sistema melhor para remunerar executivos de alto escalão. Na verdade, Professor visitante da LSE e contribuidor do Financial Times, John Kay sugeriu que há poucas evidências para apoiar a visão de que os bônus, Os LTIPs (Planos de Incentivo de Longo Prazo) ou opções de ações aumentam o desempenho corporativo em tudo. A pesquisa sugeriu que é o tamanho da organização, não desempenho, que é o principal determinante da remuneração dos executivos.Problemas de design

p O primeiro-ministro está simplesmente se concentrando nas questões erradas. São os fundamentos do sistema inspirado em Greenbury que são o problema, não as regras construídas sobre essa base falha. Pesquisas sobre padrões de votação e engajamento de acionistas apóiam essa afirmação. Primeiro, se olharmos para o envolvimento dos acionistas, há evidências de que os acionistas simplesmente não estão responsabilizando os conselhos de administração (sobre esta questão e outras).

Propriedade de tolos

p Uma das razões para essa falta de engajamento é que a propriedade nominal de nossas principais empresas está se tornando mais difusa; O professor Kay chamou isso de era da “financeirização”. O que isto significa? Nós vamos, o Office of National Statistics relatou em 2012 que cerca de 60% das ações do Reino Unido eram detidas em contas designadas e que apenas 10% estavam registradas para particulares. Os acionistas que detêm ações em contas designadas não são listados nos registros de ações da empresa. Essas ações são detidas por instituições e, como tal, o beneficiário não tem permissão para votar diretamente em questões como remuneração.

-

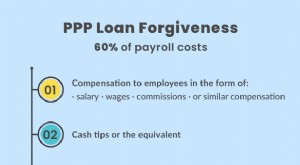

Atualização do perdão do empréstimo PPP em 2021. Você terá que pagar?

No ano passado, o governo dos EUA lançou o Programa de Proteção de Pagamento. Inclui um auxílio em dinheiro, ou empréstimo PPP, para pequenas empresas cobrirem despesas com folha de pagamento quando n

-

9 sinais de que uma mudança de carreira valerá a pena

Se você está se sentindo insatisfeito em sua linha de trabalho atual, talvez seja hora de dar o salto para algo novo . Se você está se sentindo insatisfeito em sua linha de trabalho atual, talvez sej

mercado de ações

- Com que rapidez os painéis solares se pagam?

- Meus filhos vão receber de volta pagar pelo meu SSD?

- Quais serviços o Medicaid pagará?

- Definição de uma vontade de derramar

- Compre Agora,

- 4 dicas para empréstimos pessoais que valem a pena

- A cripto-indústria vai dominar o setor bancário?

- A criptomoeda assumirá o valor da rupia e do dólar no futuro

-

O aumento do custo de vida será maior este ano?

O aumento do custo de vida será maior este ano? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Estes 3 estados pagarão trabalhadores remotos para se tornarem residentes

Estes 3 estados pagarão trabalhadores remotos para se tornarem residentes Se você trabalha remotamente, mudar para um novo estado pode trazer benefícios financeiros. Revelado hoje:acesse o top dos nossos especialistas cartão de crédito com reembolso escolha que pode ren...