Por que 2019 pode ser o ano de outro crash da bolha tecnológica

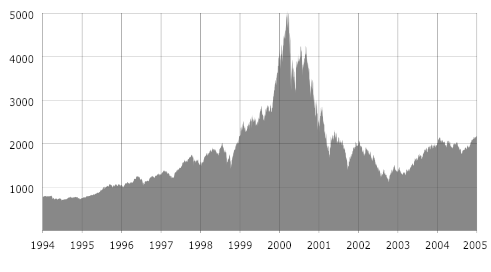

p Quando a bolha das pontocom estourou em 2000, ela mandou um número significativo de empresas para a parede. Os bancos de investimento têm incentivado enormes investimentos em empreendimentos pontocom, lançando ofertas públicas iniciais (IPOs), permitindo que investidores e empresários lucrem com vastas fortunas vendendo ações de suas empresas.

p A maioria das pontocom que estão listadas nas bolsas de valores fez pouco mais do que consumir grandes quantias de dinheiro dos investidores e mostrou poucas perspectivas de obter lucro. Métricas tradicionais de desempenho foram negligenciadas e grandes gastos foram vistos como um sinal de rápido progresso.

p A queima de caixa era construir marca e criar efeitos de rede - onde algo ganha mais valor quanto mais as pessoas o usam. Esses são os principais impulsionadores dos negócios de plataforma. Com a Amazon, por exemplo, quanto mais fornecedores, maior o benefício para os clientes em potencial e vice-versa. Juntos, isso criaria a base para lucros futuros, com base no pressuposto de que o business case subjacente era sólido. A maioria não era - e mesmo assim quase qualquer ideia atraiu grandes quantias de financiamento.

p 19 anos e, seguindo um boom de “app” semelhante, os bancos de investimento estão antecipando IPOs, uma vez que prevêem condições de mercado voláteis chegando no final do ano. Aplicativos Uber e Lyft de saudação de carona, avaliados pelos bancos de investimento em US $ 120 bilhões e US $ 15 bilhões, respectivamente, devem ser colocados no início de 2019 para evitar o colapso. Ambos são criadores de perdas - com as perdas do Uber se aproximando de US $ 4 bilhões em 2018, após uma perda de US $ 4,5 bilhões em 2017. Métricas tradicionais foram ignoradas e o crescimento do usuário foi tomado como um proxy para lucratividade futura. Mas isso requer um enorme salto de fé.

p Uber, como muitos, conseguiu captar fundos disponíveis e levantou mais de US $ 22 bilhões de investidores até agora. O problema de conseguir levantar fundos tão prontamente é que isso desestimula o foco e a eficiência. O Uber não está apenas desenvolvendo o modelo de saudação, mas também o compartilhamento de bicicletas, entrega de comida para viagem e veículos autônomos. Este último também está sendo desenvolvido pela maioria dos principais fabricantes de automóveis, assim como o Google.

p Snap Inc, proprietário do aplicativo de mídia social Snapchat, também está nas rochas, já que está ficando sem fundos rapidamente - apesar de sua cotação de US $ 24 bilhões em 2017. Os acionistas são impotentes para intervir, uma vez que apenas as ações fundadoras têm direito a voto. O LinkedIn ainda está perdendo dinheiro depois de sua compra de US $ 26 bilhões pela Microsoft. O Twitter acaba de ter um pequeno lucro pela primeira vez, após a adoção como principal canal do presidente dos EUA, Donald Trump, para anúncios de políticas dos EUA.

p A crença do banco de investimento é que os efeitos da rede construirão economias de escala e criarão mercados do tipo "o vencedor leva tudo" que emulam o Facebook, Google e Amazon. Mas a realidade está longe da verdade, pois a maioria difere em vários aspectos importantes.

Dois tipos de aplicativo

p A maioria dos aplicativos se enquadra em duas categorias. Existem aqueles que usam conteúdo para atrair usuários, prevendo que esses usuários possam ser monetizados - normalmente vendendo publicidade ou coletando assinaturas. Isso inclui nomes como o LinkedIn, Twitter, Snapchat, Facebook. Depois, há aqueles que fornecem um serviço ou bens, como Uber, Lyft, Deliveroo, Amazonas.

p Os aplicativos que usam conteúdo descobriram que pode ser extremamente caro manter o conteúdo novo e que monetizar os usuários é difícil em termos de atrair publicidade ou assinaturas. Os fundos dos investidores são usados para desenvolver conteúdo na esperança de criar usuários suficientes para pagar por ele e, eventualmente, mostrar lucro. A realidade é que os usuários tendem a passar para a próxima moda antes de serem monetizados.

p No que diz respeito a bens e serviços, os fundos dos investidores são usados para estimular o mercado por meio de publicidade e preços subsidiados para fornecedores e clientes. Na verdade, eles estão tentando criar efeitos de rede, que devem persistir assim que os incentivos de baixo preço forem retirados.

p Mas isso equivale a pagar aos fornecedores mais do que a taxa de mercado e depois vender aos clientes a menos que a taxa de mercado. Em mercados com baixos custos de troca, como aplicativos de saudação e entrega de comida, os usuários simplesmente voltarão à oferta mais competitiva assim que os incentivos forem retirados.

p No caso do Uber, apesar de um IPO iminente, não foi capaz de retirar incentivos caros devido ao colapso do crescimento do usuário. As economias de escala também são bastante limitadas, como o Uber está descobrindo ao tentar retirar os incentivos aos motoristas, o que resultou em greves. Na verdade, o modelo só funciona com incentivos, que os investidores devem financiar.

p A grande diferença com o Facebook, Amazonas, e o Google é que eles foram os primeiros a criar efeitos de rede. O Uber tem enfrentado competição constante e forte resistência em todo o mundo, resultando em enormes batalhas de desgaste financiadas por investidores. O Snapchat encontrou Instagram e WhatsApp (ambos de propriedade do Facebook) esperando por eles, tornando a competição pelos usuários muito difícil.

p É apenas uma questão de tempo antes que a bolha do app estoure. As ações das grandes empresas de tecnologia, como a Apple e o Facebook, caíram quase 40% nas últimas semanas - o que é um indicativo de que os mercados estão perdendo a fé até mesmo nas empresas de tecnologia estabelecidas para cumprir suas previsões. Isso não é um bom presságio para os aplicativos que ainda não foram listados. Quando se trata de mercados de investimento, a história se repete sempre e sempre.

Orçamento não está funcionando? Estas podem ser as razões pelas quais

Orçamento não está funcionando? Estas podem ser as razões pelas quais  Veja por que aumentar sua pontuação de crédito agora pode ser a coisa mais importante que você faz

Veja por que aumentar sua pontuação de crédito agora pode ser a coisa mais importante que você faz