Sinais vitais:trocas,

O lado negro da financeirização

p O lado negro da financeirização é conhecido por qualquer pessoa que tenha visto o filme The Big Short. p O setor financeiro deixou de ser "enfadonho" na década de 1970 e início de 1980 para ser um playground para os inteligentes, às vezes, comerciantes sem escrúpulos movidos por enormes incentivos e a perspectiva de dias de pagamento na casa das dezenas, ou centenas de milhões. p Dado alguns dos comportamentos feios e venais que vimos, não é de surpreender que tenha havido uma grande reação contra os grandes bancos e fundos de hedge. Com muita frequência, esses comportamentos colocaram o sistema financeiro global à beira do precipício. p Já em 1998, um pequeno fundo de hedge decadente (apoiado por dois economistas vencedores do Prêmio Nobel, Myron Scholes e Robert Merton, Gestão de Capital de Longo Prazo, acreditava que tinha um sistema imbatível para jogar nesses mercados. Em vez disso, transformou US $ 1 bilhão em US $ 125 bilhões em apostas de derivativos tóxicos, quase derrubando os mercados financeiros em todo o mundo. p Depois, há o colapso do Bear Stearns e do Lehman Brothers devido à crise das hipotecas subprime, que precipitou a crise financeira global de 2008.O lado bom da financeirização

p Mas nem tudo são más notícias. Um novo artigo dos economistas do MIT Felipe Iachan e Alp Simsek com Plamen Nenov na Norwegian Business School explora a ideia de que a inovação financeira pode fornecer aos investidores, pequeno e grande, com mais escolha, com resultados positivos para suas decisões de poupança e retorno de investimento. p Antes do advento dos fundos mútuos, era muito difícil (e caro) para os pequenos investidores investir no mercado de ações. O advento de tais fundos aumentou a participação no mercado de ações nos Estados Unidos de cerca de 10% das famílias na década de 1950 para mais de 50% no final da década de 1990. p Na Austrália, a participação efetiva no mercado de ações é agora ainda mais difundida devido ao nosso sistema de aposentadoria, por meio do qual quase qualquer pessoa que já teve um emprego de tempo integral tem investimentos em ações. p O que isso significa para a quantidade de economia, e para preços de ativos? p Você pode pensar que o aumento da escolha do portfólio diminuiria a economia - e você estaria em boa companhia. p A literatura tradicional em economia financeira prevê exatamente isso. A lógica é que as pessoas economizam para se protegerem de riscos - como perder o emprego porque o setor em que trabalham é prejudicado pela concorrência internacional ou por mudanças tecnológicas. p Ao investir em ações, eles protegem esse risco expondo-se a outras indústrias e empresas. Se o setor em que trabalham diminuir, seus investimentos no mercado de ações poderão aumentar. p Como resultado dessa economia mais eficiente, as famílias não precisam poupar tanto como se estivessem segurando pilhas de dinheiro ou títulos do governo. Porque essas economias não são tão diversificadas. Portanto, a poupança deve cair e as taxas de juros devem subir, Tudo mais igual.Evidências contraditórias

p Mas, como os autores deste novo artigo apontam, a evidência é que “embora haja uma tendência negativa bem conhecida nas taxas de poupança desde os anos 1980, a tendência tem sido muito mais fraca para os participantes ”. p E isso é controlar a riqueza, então não se trata de quanto as pessoas têm que investir, mas em que, e quanto, eles investem. p Prosseguem, oferecendo uma estrutura na qual os investidores que mantêm crenças diferentes sobre os retornos dos ativos podem expressar essas crenças de forma mais eficaz quando a inovação financeira lhes proporciona uma escolha maior de produtos de investimento. p Esta não é apenas uma questão de teoria - por mais elegante que seja a teoria dos autores. A evidência empírica sugere que esse “canal de escolha” explica dois fatos importantes sobre o retorno do investimento nos últimos anos. p Primeiro, os participantes do mercado de ações economizam mais do que os não participantes. Segundo, “Famílias semelhantes parecem receber retornos de carteira mais dispersos nos últimos anos”.Prós e contras

p Nos últimos anos, tem havido muitas críticas justificadas ao setor financeiro. Coisas arriscadas e impróprias foram feitas, machucando muito as pessoas comuns. p Mas não devemos esquecer que novos e melhores produtos financeiros também podem ajudar os pequenos investidores. Talvez o principal exemplo sejam os fundos de índice que lhes permitem manter uma carteira diversificada de todo o mercado de ações a um custo muito baixo - uma taxa de, dizer, 0,05% ao ano, em vez de 1% dos selecionadores de ações comumente pagos por desempenho inferior. p É por isso que a opção de um fundo de índice de baixo custo deve estar no coração do sistema de aposentadoria da Austrália.-

Petróleo abre mão de grandes ganhos com alta de preço saudita

p Os preços do petróleo renderam os primeiros ganhos que se desenvolveram depois que a Arábia Saudita aumentou os preços e os dados chineses mostraram uma recuperação nas importações de petróleo. p A

-

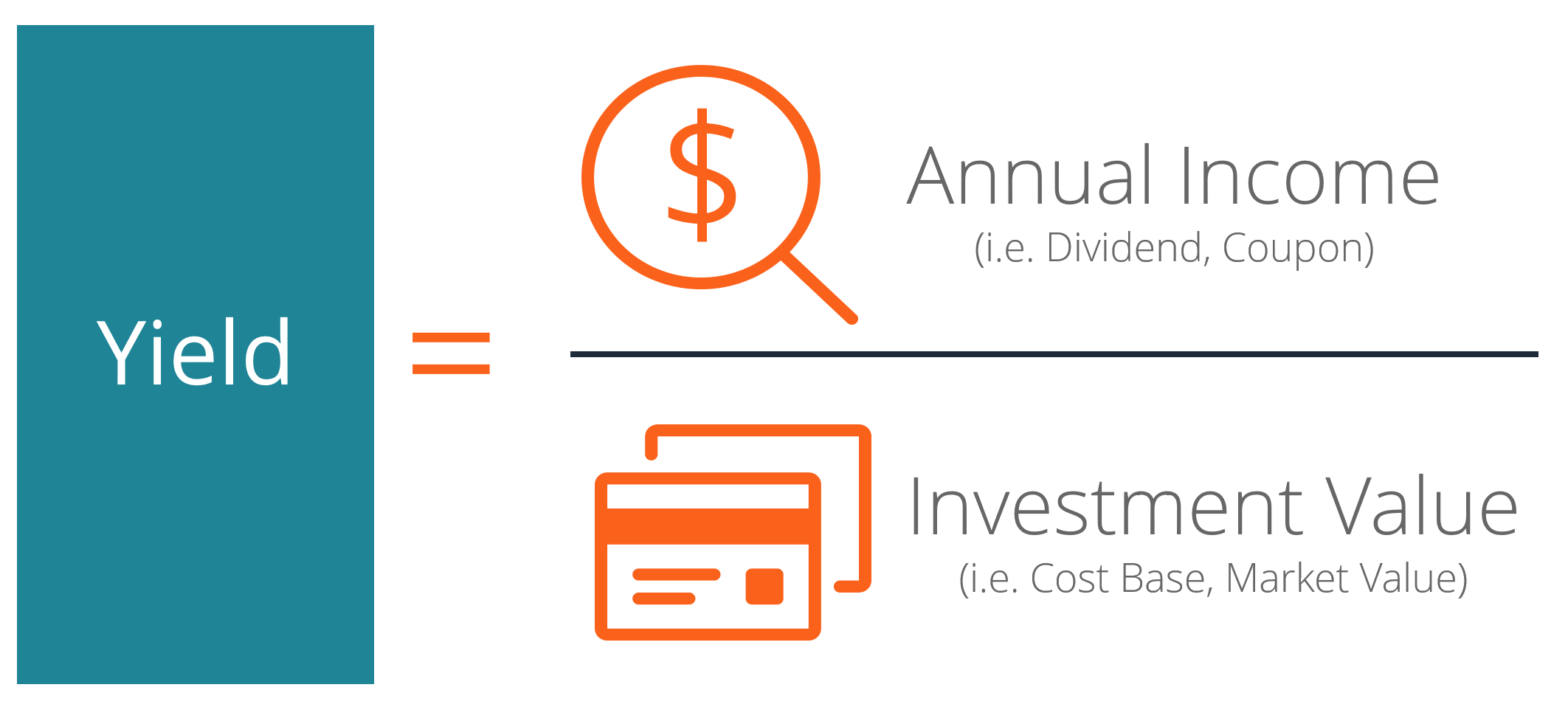

O que é rendimento (definição)?

O rendimento é definido como um retorno sobre o investimento apenas de rendimento (exclui ganhos de capitalRendimento de ganhos de capital O rendimento de ganhos de capital (CGY) é a valorização do pr

-

Como Ganhar $ 1,

000 nos próximos 30 dias Alguns anos atrás, Eu precisava chegar a cerca de US $ 1, 000 rapidamente. Mudei-me para uma nova casa que tinha um local perfeito para uma TV de tela plana - mas eu não ti

-

7 empregos remotos de meio período que os empregadores estão lutando para preencher

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

mercado de ações

- O índice do empreendedor ajuda você a acompanhar as principais empresas fundadas por empreendedores

- Uma correção de mercado está chegando - veja o que fazer

- Novas previsões do mercado de ações para o terceiro trimestre

- O método de leilão:como os preços das ações da NYSE são definidos

- Uma análise das tendências de investimento estrangeiro direto

- Carteira estrangeira x investimento estrangeiro direto:qual é a diferença?

-

O que é uma empresa doméstica?

O que é uma empresa doméstica? Uma empresa nacional refere-se a uma empresa que está incorporada e conduz negócios em seu próprio país. As empresas nacionais são frequentemente comparadas e contrastadas com as empresas estrangeiras...

-

Como robôs de relações públicas estão mudando a cara do sistema bancário

Como robôs de relações públicas estão mudando a cara do sistema bancário p Já se passaram dez anos desde que a crise financeira global levou a pedidos generalizados para restaurar a confiança nos serviços financeiros do Reino Unido. Ainda hoje, o debate trust-in-finance mu...

-

Evitando fraude fiscal em 2021:use verificações de antecedentes

Evitando fraude fiscal em 2021:use verificações de antecedentes 2021 foi o ano após enormes perdas de empregos nos Estados Unidos. As empresas estão contratando em todos os campos diferentes. Com tantas pessoas precisando de um novo emprego, a competição está aume...

-

Como abrir uma conta de corretora online?

Como abrir uma conta de corretora online? Em algum momento de sua vida, você pode querer começar a se envolver com alguns investimentos. Você precisará de uma conta de corretora para fazer isso. Aqui estão algumas informações sobre contas de ...