Um IRA está sujeito a imposto de propriedade?

Herdando um IRA

p Um IRA é incluído no patrimônio tributável após a morte do proprietário do IRA. A partir de 2011, uma propriedade que exceda US $ 5 milhões em ativos totais é tributada a uma alíquota de 35% para os impostos federais de transferência. Isso significa que um IRA de $ 1 milhão de dólares pode perder $ 350, 000 logo de início para os impostos imobiliários. Contudo, um IRA com beneficiários nomeados diretamente na conta do IRA não passa pelo processo de inventário. Isso significa que o proprietário do IRA pode não ser responsável por liquidar o IRA para pagar os impostos imobiliários.

Outros impostos

p Um IRA não está sujeito apenas a impostos imobiliários federais quando o proprietário do IRA morre. As distribuições retiradas do IRA estão sujeitas a impostos sobre o rendimento. Os beneficiários têm várias opções de distribuição, incluindo uma distribuição única, um pagamento de cinco anos ou rolando o IRA em um IRA beneficiário. Uma distribuição de quantia total adiciona todo o valor do IRA à renda do beneficiário, possivelmente aumentando a faixa de impostos para todas as receitas naquele ano. A distribuição de cinco anos reduz o pagamento de impostos, tendo distribuições ao longo de cinco anos. Um beneficiário IRA estende o IRA por toda a vida do beneficiário, exigindo apenas distribuições mínimas a cada ano.

Considerações

p A melhor maneira de planejar os impostos imobiliários e de renda em um IRA herdado é o proprietário do IRA tomar medidas antes de morrer. Se os ativos IRA não forem necessários, as distribuições periódicas podem ser feitas para a compra de uma apólice de seguro de vida. Os benefícios do seguro de vida não são tributados. Os beneficiários têm então um ativo não tributável para pagar os impostos sobre a propriedade. Isso preserva o valor da propriedade.Provisão de Sunset

p A cláusula de caducidade da Lei Fiscal de 2010 reinstaurou o imposto sobre heranças que havia sido revogado para o ano de 2010. A taxa de imposto federal de 35 por cento é válida para 2011 e 2012, mas reverte para 55 por cento a partir de 1º de janeiro, 2013. As propriedades tributáveis começarão então com $ 1 milhão em vez de $ 5 milhões.

-

2021:Indústrias em que você deve investir

Agora, mais do que nunca, as pessoas estão procurando lançar seus próprios negócios para se tornarem seus próprios patrões. Isso se deve principalmente ao aumento da economia de serviços e a mais pess

-

A regra de 1/3 da habitação é antiquada?

p Se você já tentou alugar ou comprar uma casa, você provavelmente já ouviu o antigo conselho de que nunca deve gastar mais do que 1/3 de sua renda com moradia. À primeira vista, isso faz todo o senti

-

O que é estoque não avaliável?

Ações não avaliáveis são uma classe de propriedade de ações em que o proprietário das ações é limitado em sua responsabilidade pelo valor pago pelas ações. Isso significa que, em caso de falência, f

-

Como converter dólares em ienes

O iene, abreviado como JPY, é a moeda oficial do Japão e só é usada naquele país. É a terceira moeda mais negociada nos mercados internacionais, depois do dólar americano e do euro. Moedas e papel-moe

investindo

- Como calcular a variação percentual do lucro para contabilidade

- Posso rolar meu IRA se tiver mais de 70-1 / 2?

- O que é um agente de confiança?

- Como sacar fundos da Oppenheimer sem penalidade

- A diferença entre avesso ao risco e neutro ao risco

- Como um acréscimo de reestruturação afeta a demonstração de resultados

-

O que é Junior Equity?

O que é Junior Equity? O patrimônio líquido júnior refere-se ao patrimônio líquido ou ações emitidas por uma empresa que se classifica abaixo de outras ações ou ações emitidas pela mesma empresa. As ações emitidas estarão s...

-

Como rastrear uma restituição de imposto da Carolina do Norte

Como rastrear uma restituição de imposto da Carolina do Norte Ama um bom mistério? Aqui está um que você provavelmente deseja resolver imediatamente - o paradeiro de sua restituição de imposto na Carolina do Norte. Obter um reembolso do Estado Tarheel pode lev...

-

Quanto tempo preciso manter um seguro EOB?

Quanto tempo preciso manter um seguro EOB? Quando você corre o risco de ser soterrado por uma avalanche de papéis do seguro, é difícil saber quais documentos de seguro manter e quais são seguros para jogar fora. Explicação do seguro saúde sobr...

-

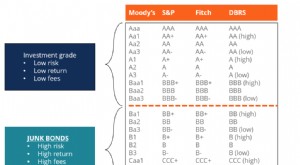

O que são Junk Bonds?

O que são Junk Bonds? p Títulos de lixo, também conhecido como títulos de alto rendimento, são títulos classificados abaixo do grau de investimento pelas três grandes agências de classificação (ver imagem abaixo). Os junk ...