Por que comparar o real vs. Despesas?

A maioria das empresas prepara um orçamento para cada atividade em que se envolvem, bem como suas operações normais. No final do período de tempo ou projeto, o orçamento é comparado com os custos e receitas reais e quaisquer diferenças entre o orçamento e os custos e despesas reais analisados. Esta prática, chamada de "análise de variância, "é importante na contabilidade gerencial, que se concentra na produção de informações prospectivas, como o desenvolvimento de orçamentos e medição de desempenho, para auxiliar os gerentes na formulação de estratégias de negócios, planejamento de atividades de negócios e avaliação de resultados de negócios.

Criando Orçamento

Com base nas informações da contabilidade financeira, contadores gerenciais costumam criar planos de orçamento para vários aspectos das operações de uma empresa, e os gerentes podem então usá-los como um guia para tomar decisões mais informadas. Enquanto os contadores financeiros enfatizam a conformidade e a manutenção de registros, os contadores gerenciais prevêem e planejam desenvolvimentos futuros de negócios e sugerem cursos de ação. O planejamento orçamentário fornece a base contra a qual os resultados reais podem ser medidos e avaliados.

Resultados de medição

Medir os resultados reais em relação ao orçamento visa monitorar e registrar as atividades de negócios, cujos resultados são usados para uma avaliação de desempenho posterior. A comparação do real com o orçamento geralmente mostra uma diferença, ou "variância, "que pode ser favorável ou desfavorável. Por exemplo, em um orçamento de custo, um número real inferior ao valor orçado seria considerado favorável, enquanto em um orçamento de vendas, um número real maior do que o valor orçado seria considerado favorável.

Analisando a Variância

A variação é analisada para descobrir o que causou a variação entre o real e o orçamento. O planejamento de orçamentos e a medição dos resultados são apenas o início do processo de comparação entre o real e o orçamento. A administração usa o relatório de orçamento para identificar as razões de qualquer variação para que possa recomendar ações corretivas apropriadas. As causas potenciais para variações desfavoráveis podem incluir orçamento irrealista ou desempenho abaixo da média.

Agindo

A análise de variação informa melhor os gerentes sobre as operações comerciais atuais. Saber o que funcionou e o que não funcionou, os gerentes podem tomar medidas de reforço ou ações corretivas. O objetivo de comparar o real com o orçamento é agregar valor ao negócio por meio de um melhor planejamento, monitoramento, avaliando e controlando. A administração pode ajustar um orçamento para cima ou para baixo para refletir melhor a realidade e implementar novas medidas de corte de custos ou promoção de vendas.

-

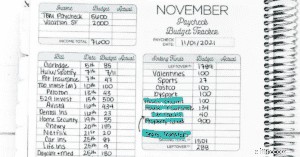

Por que eu recomendo o orçamento de caneta para papel em vez de aplicativos

Quando se trata de orçamento, há muitos meios diferentes que você pode escolher. Aplicativos populares tornam o orçamento e o rastreamento de suas despesas mais simples do que nunca. Muitas pessoas

-

4 benefícios de doar e por que é bom para o seu orçamento

Você conhece pepinos e couves, ar fresco e água – todas essas coisas são boas para você. E dando? Bem, pode ser como um céu azul em seu orçamento e sol para sua alma. Há benefícios de dar! Quando vo

Artigos em Destaque

- Definição de um orçamento familiar

- O que é um orçamento e por que sua empresa precisa de um?

- Guia para companhias aéreas de baixo custo

- 4 razões pelas quais a criação de um orçamento pode aumentar sua riqueza

- Por que eu amo viagens econômicas

- O que é um orçamento e por que o orçamento é importante?

- Por que você precisa de um orçamento pessoal

- Por que mudei de ideia sobre orçamento

-

Por que não gosto de ferramentas de orçamento on-line

Por que não gosto de ferramentas de orçamento on-line O motivo pode surpreendê-lo. Sou um grande defensor de viver com um orçamento limitado. Eu sinto que praticamente todo mundo deveria fazer um plano de gastos descrevendo para onde seu dinheiro irá pa...

-

Orçamento não está funcionando? Estas podem ser as razões pelas quais

Orçamento não está funcionando? Estas podem ser as razões pelas quais Se você está lutando para manter seu orçamento, talvez seja hora de fazer algumas alterações. Seguir um orçamento é uma das melhores coisas que você pode fazer pelas suas finanças. Com um orçamento d...