O que é uma unidade de exposição de seguros?

O que é uma unidade de exposição?

p A exposição refere-se ao risco associado a uma parte segurada devido às operações típicas ou normais do indivíduo, empresa ou outra entidade. Isso se refere ao potencial de acidentes ou outros tipos de perda devido a motivos como crimes, incêndio ou desastres naturais. Isso se traduz em quão provável e quanto a seguradora teria de pagar em caso de sinistro. A seguradora decidirá um valor para uma unidade de exposição em um determinado contexto, em seguida, multiplique isso pela taxa unitária do segurado para obter o prêmio que o segurado pagará.p As unidades de exposição são medidas de forma diferente com base no contexto. Para uma apólice de seguro automóvel, uma unidade de exposição pode equivaler a 100 milhas dirigidas, enquanto para seguro de propriedade, uma unidade de exposição pode ser $ 1, 000 do valor da propriedade. Uma propriedade de $ 1 milhão representa um risco maior para a seguradora do que $ 50, 000 bens em caso de incêndio e perda total. p Da mesma forma, cada minuto gasto na estrada ou cada milha dirigida em um veículo significa uma maior probabilidade de entrar em um acidente, mesmo que não seja culpa do motorista segurado, portanto, as unidades de exposição para seguro de automóveis são normalmente medidas em quilômetros percorridos. Na verdade, há ainda mais no seguro de automóveis. O seguro de responsabilidade é normalmente medido em milhas dirigidas, mas as unidades de exposição de seguro de colisão são normalmente medidas no valor do veículo, como cada $ 1, 000 do valor do veículo.

Informações adicionais sobre unidades de exposição

p Para seguro de acidentes de trabalho, uma unidade de exposição típica pode ser $ 1, 000 da folha de pagamento. Com cobertura de responsabilidade para uma loja ou empresa, as unidades de exposição podem ser medidas em número de clientes ou de vendas. p Do ponto de vista da seguradora, exposição significa o risco de perda da empresa para segurar uma determinada parte. Assim como os segurados estão sujeitos a riscos com base em suas características e atividades, as seguradoras estão expostas ao risco com base nas partes que seguram.p Uma vez que uma entidade segurada é atribuída a um determinado número de unidades de exposição, isso é então multiplicado pela taxa do segurado por unidade. Isso dependerá de muitas características do segurado. A soma das unidades de exposição é chamada de base de exposição, às quais as taxas são aplicadas para determinar um prêmio.

Unidades de exposição e taxas de seguro

p Para o exemplo do seguro de responsabilidade automóvel, podemos imaginar dois drivers, Basira e Vlad, que dirigem 20 milhas por dia para ir e voltar do trabalho em veículos de valor aproximadamente igual. Embora suas unidades de exposição sejam as mesmas, suas taxas de seguro e prêmios podem ser diferentes. Vlad teve vários acidentes ao longo dos últimos anos, enquanto Basira não esteve em nenhum. Basira também consentiu que o aplicativo da seguradora rastreie seus movimentos, o que mostra à empresa que ela sempre obedece ao limite de velocidade.p Além disso, Basira tem uma pontuação de crédito melhor do que Vlad e é uma mulher na casa dos 40 anos, enquanto Vlad é um homem de cerca de 20 anos. Levando esses e outros fatores em consideração, uma seguradora de automóveis provavelmente atribuiria a Basira uma taxa mais baixa por unidade de exposição do que Vlad, porque eles a veem como um investimento de menor risco. Ela parece menos propensa a sofrer um acidente do que Vlad, portanto, a seguradora está menos preocupada em assumir o prejuízo dela e está disposta a que ela pague um prêmio mais baixo. p Esses tipos de cálculos são usados em todo o setor de seguros para todos os tipos de segurados. Uma empresa que fabrica produtos farmacêuticos provavelmente terá uma taxa mais elevada do que uma empresa que fabrica móveis, e uma empresa que faz trabalho de linha de montagem provavelmente terá uma taxa mais elevada do que uma empresa que faz trabalho de escritório.

-

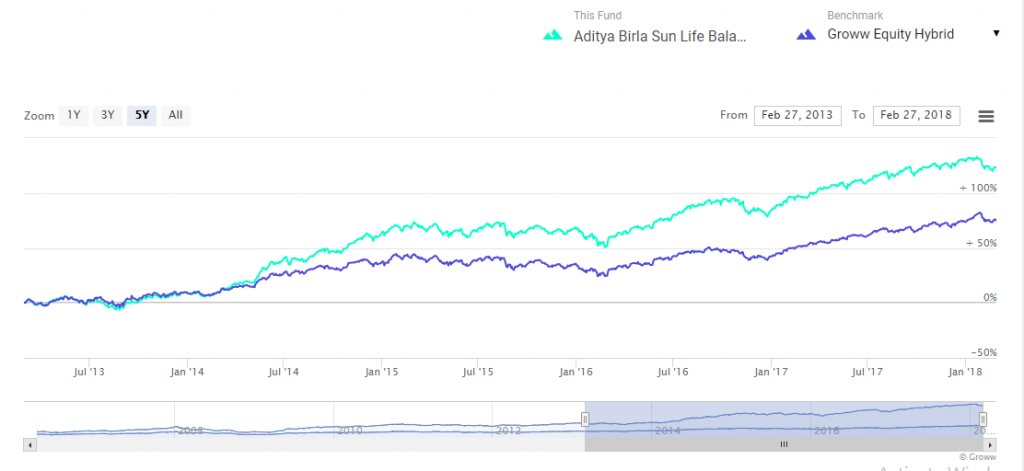

10 melhores fundos para combater a volatilidade

Os fundos mútuos estão sujeitos a riscos de mercado. 2017 teve uma corrida espetacular tanto para ações quanto para fundos mútuos. SENSEX ganhou novos máximos e cruzou barreiras não apenas de 34, 000

-

Frugal Gourmet:Frango Tailandês com Manteiga de Amendoim

Se você deseja pular as compras de supermercado para economizar tempo ou dinheiro, receitas incríveis geralmente podem ser criadas usando o que já está em sua despensa. Esta receita de frango tailandê

-

O que é Blockchain Mining - Um Guia Completo 2021

Blockchain Mining - A Complete Guide 2021 Edition A mineração Blockchain é um processo computadorizado ponto a ponto usado para transações bitcoin. É chamado de mineração porque os mineradores adic

-

401 (k) dicas se você estiver mudando de emprego

p Como muitos americanos trabalham para sustentar suas economias para a aposentadoria, o que fazer com contas de local de trabalho como um 401 (k) pode ser uma fonte de confusão ao trocar de emprego.

seguro

-

O que é a amplitude do mercado?

O que é a amplitude do mercado? A amplitude do mercado se refere a um conjunto de indicadores técnicos que avaliam o avanço e o declínio do preço de um determinado índice de ações. Índice de ações Um índice de ações consiste em açõe...

-

Como abrir uma conta bancária internacional antes de estudar no exterior

Como abrir uma conta bancária internacional antes de estudar no exterior Depois de uma breve queda em 2020, a tendência de estudantes que viajam para o exterior para o ensino superior está de volta com todo o entusiasmo. O número total de estudantes indianos no exterior au...

-

Aqui está o que Dave Ramsey diz sobre investimentos em criptografia

Aqui está o que Dave Ramsey diz sobre investimentos em criptografia Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Quanta dívida você deve ter sobre um cartão de crédito para que um credor o processe?

Quanta dívida você deve ter sobre um cartão de crédito para que um credor o processe? Qualquer quantia de dívida de cartão de crédito não paga pode desencadear um processo judicial. p Os credores não medem esforços para recuperar dívidas inadimplentes. Embora nem todos os credores vão ...