Devo investir em FD? Onde investir para obter melhores retornos?

FD (Fixed Deposit) é uma das opções de investimento mais populares na Índia. Muitas vezes as pessoas recomendam a seus filhos como uma opção obrigatória. Mas muitas pessoas têm a seguinte pergunta - 'qual banco é o melhor para depósitos fixos?'

Quase todos os bancos oferecem retornos muito semelhantes.

A questão deveria ser - ‘devo investir em FD?’

Devo investir em FD?

Se o FD é o melhor para você ou não, é uma pergunta que você pode responder melhor. Mas você deve estar ciente de outras alternativas aos depósitos fixos.

Uma das melhores alternativas ao FD é colocar dinheiro em um fundo de dívida.

3 razões para não investir em FD

- Devoluções :O FD tem retornos menores quando comparado à opção alternativa de fundos de dívida. O FD está dando um retorno de cerca de 6,5% nos dias de hoje, enquanto os fundos de dívida estão dando cerca de 8%.

- Tributação :Os retornos de um FD são cobrados de acordo com sua receita. Os fundos de dívidas são cobrados com base na sua receita até 3 anos a partir do investimento. Se retirados após 3 anos, o imposto aplicável de 20% ajustado com benefício se a indexação mais 3% cesso. Leia mais:o imposto sobre fundos mútuos.

- Liquidez :Se você deseja retirar seu dinheiro de um FD antes de sua data de vencimento, você precisa pagar uma multa de 0,5% - 1% dependendo do seu banco. Muitos fundos de dívidas, como o Fundo de Dívida SBI Ultra Short Term, não tem carga de saída. Alguns que têm uma carga de saída geralmente a têm por um pequeno número de dias, como apenas 90 dias.

Onde investir para ganhar mais do que o FD?

Os 2 fundos de dívida a seguir são ideais para investir em vez de abrir uma conta de depósito fixo.

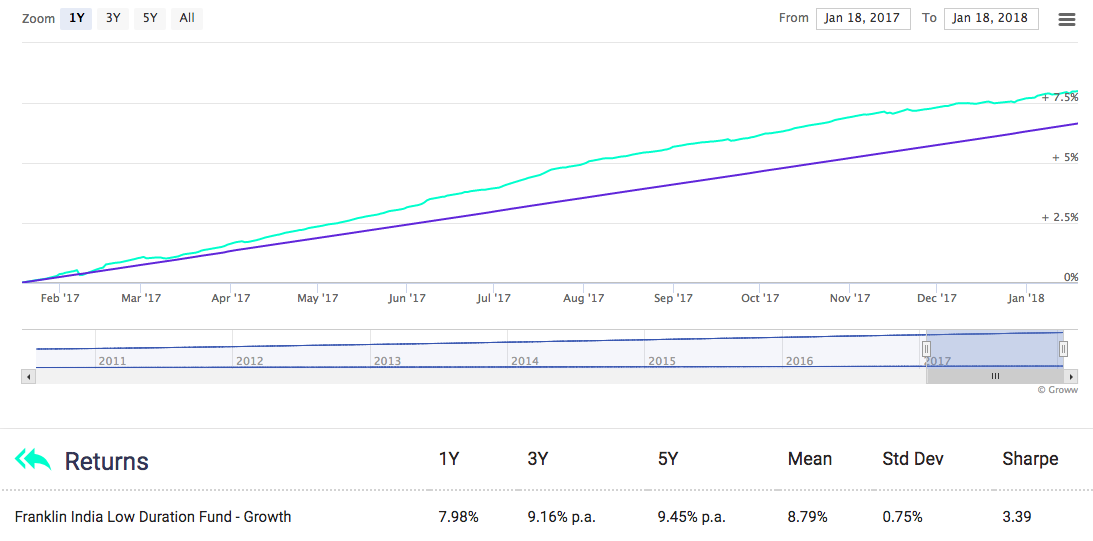

Fundo de Baixa Duração Franklin India

Este fundo de dívida deu quase 8% no último ano. Melhor ainda, por um período de 5 anos, retornou 9,45% ao ano.

Há uma carga de saída para este fundo que é de 0,5% até 90 dias após o investimento. Após 90 dias. não há penalidade ou carga de saída ao retirar.

Veja mais detalhes do fundo aqui.

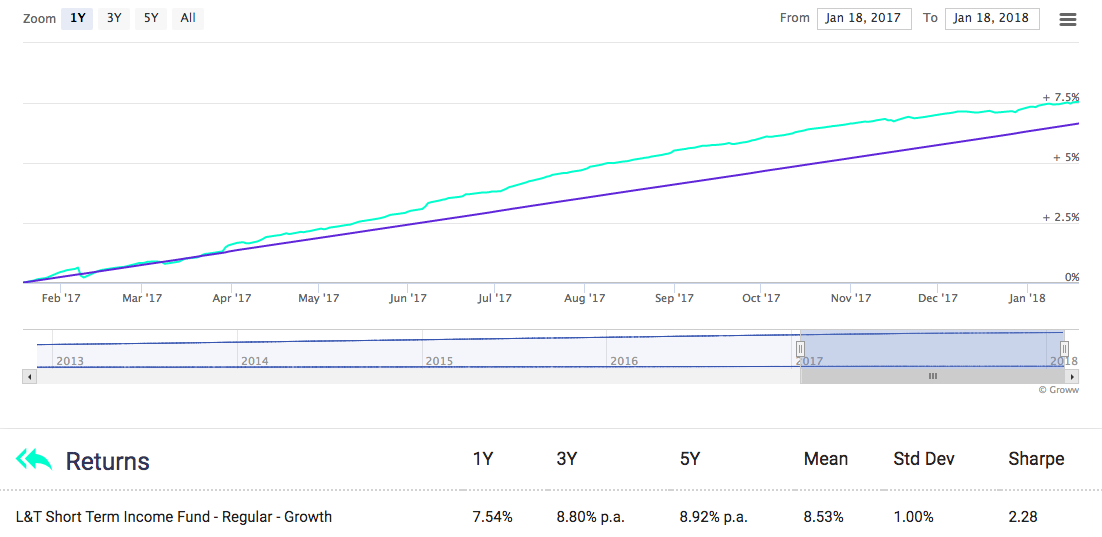

Fundo de renda de curto prazo de L&T

Este fundo de dívida teve um retorno de quase 8% no último 1 ano e quase 9% nos últimos 5 anos.

Não há carga de saída após 270 dias do investimento. Antes de 270 dias, Será cobrado 1% se você sacar mais de 10% do valor investido.

Veja mais detalhes do fundo aqui.

Taxa de juros FD em bancos

A seguir estão as taxas de juros oferecidas por alguns bancos populares na Índia.

Taxas de juros FD em SBI6,50% Taxas de juros FD em HDFC 6,75% ICICI Bank FD Rates6,50% IDFC Bank FD Rates 7,00% Bandhan Bank FD Rates 7,00% RBL Bank FD Rates 7,10%Como você pode ver, a taxa de retorno oferecida pelos fundos de dívida é superior à taxa de juros do FD.

Não só isso, a tributação também é maior no caso de FD.

Conclusão

Investir em fundos de dívida é uma opção melhor do que FD em termos de retorno e liquidez, ao mesmo tempo que o expõe a níveis semelhantes de risco.

É por isso que começar um FD não parece uma ideia muito boa.

Bons investimentos!

-

Leitura de 2 minutos:o que você precisa saber sobre relatórios de crédito

Seu relatório de crédito é um resumo detalhado de seu histórico de crédito, preparado por uma agência de crédito. Uma vez que existem três principais agências de crédito - Experian, Equifax, e TransUn

-

Os sistemas de segurança doméstica valem o dinheiro gasto?

O pequeno, vasos de flores retangulares de cerâmica que eu mantinha nos dois peitoris da janela do meu banheiro nunca haviam se movido um centímetro nos 14 anos em que fui proprietário da casa, mas um

-

12 tarefas diárias de dinheiro que você tem feito errado

p Você lida com muitas tarefas rotineiras de dinheiro, e como a maioria das pessoas, você provavelmente não pensou muito sobre essa rotina. Mas essas tarefas rotineiras são repetidas continuamente e p

-

Como eu encontro as ações mais populares de dezembro

Tom Gentile Dezembro trouxe consigo preocupações dos ursos do mercado. Mas as preocupações por si só são o que mantém os investidores longe de seus maiores lucros. Não vamos deixar o medo do descon

Fundo de investimento público

-

Demonstração de fluxo de caixa explicada

Demonstração de fluxo de caixa explicada Uma pergunta é fundamental para qualquer negócio:quanto dinheiro está entrando e quanto dinheiro está saindo? Uma demonstração de fluxo de caixa responde a isso e fornece uma imagem clara de se uma em...

-

Quais são os fatores que afetam as escolhas individuais para investir dinheiro?

Quais são os fatores que afetam as escolhas individuais para investir dinheiro? Quais são os fatores que afetam as escolhas individuais para investir dinheiro? Metas p A escolha dos instrumentos de investimento é ditada por uma série de fatores. Entre eles estão a idade, faixa ...

-

Oscilador Estocástico

Oscilador Estocástico O que é um oscilador estocástico? Um oscilador estocástico é um indicador de momentum que compara um determinado preço de fechamento de um título com uma faixa de seus preços durante um determinado ...

-

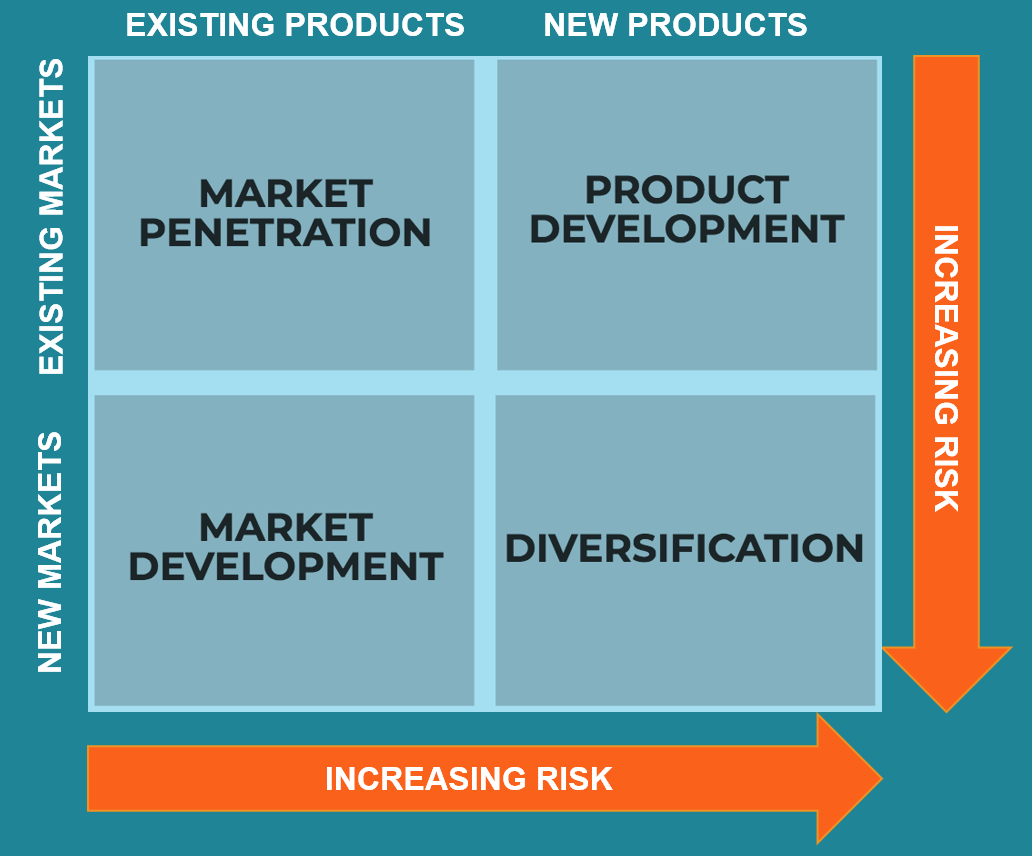

O que é a Matriz Ansoff?

O que é a Matriz Ansoff? A Matriz Ansoff, também chamada de Grade de Expansão de Produto / Mercado, é uma ferramenta usada pelas empresas para analisar e planejar suas estratégias de crescimento Taxa de crescimento sustentáve...