Spreads de títulos:um indicador importante para o Forex

Os mercados globais são apenas uma grande rede interconectada. Freqüentemente vemos os preços de commodities e futuros impactando os movimentos das moedas, e vice versa. O mesmo acontece com a relação entre moedas e spread de títulos (a diferença entre as taxas de juros dos países):o preço das moedas pode impactar as decisões de política monetária dos bancos centrais em todo o mundo, mas as decisões de política monetária e as taxas de juros também podem ditar a ação do preço das moedas.

Principais vantagens:

- A relação entre moedas e spread de títulos afeta as taxas de juros dos países.

- O preço das moedas pode impactar as decisões de política monetária dos bancos centrais em todo o mundo.

- As decisões de política monetária e as taxas de juros também podem ditar a ação do preço das moedas.

- Uma moeda mais forte normalmente evita a inflação, enquanto uma moeda mais fraca impulsionará a inflação.

- Ao compreender e observar as relações entre as moedas e as decisões do banco central, os investidores podem prever e capitalizar sobre os movimentos das moedas.

Compreendendo a relação entre moedas e spread de títulos

Uma moeda mais forte ajuda a conter a inflação, enquanto uma moeda mais fraca impulsiona a inflação. Os bancos centrais aproveitam essa relação como um meio indireto de administrar com eficácia as políticas monetárias de seus respectivos países. Ao compreender e observar essas relações e seus padrões, os investidores têm uma janela para o mercado de câmbio, e, portanto, um meio de prever e capitalizar sobre os movimentos das moedas.

Juros e moedas

Para ver como as taxas de juros têm desempenhado um papel na ditadura da moeda, podemos olhar para o passado recente. Após o estouro da bolha de tecnologia em 2000, os comerciantes deixaram de buscar os maiores retornos possíveis para se concentrarem na preservação do capital. Mas como os Estados Unidos estavam oferecendo taxas de juros abaixo de 2% (e ainda mais baixas), muitos fundos de hedge e aqueles que tinham acesso aos mercados internacionais foram para o exterior em busca de rendimentos mais elevados.

Austrália, com o mesmo fator de risco dos Estados Unidos, ofereceu taxas de juros acima de 5%. Assim, atraiu grandes fluxos de dinheiro de investimento para o país e, por sua vez, ativos denominados em dólar australiano.

Essas grandes diferenças nas taxas de juros levaram ao surgimento do carry trade, uma estratégia de arbitragem de taxas de juros que tira proveito dos diferenciais de taxas de juros entre as duas principais economias e, ao mesmo tempo, busca se beneficiar da direção ou tendência geral do par de moedas. Esse comércio envolve a compra de uma moeda e o financiamento com outra. As moedas mais comumente usadas para financiar carry trades são o iene japonês e o franco suíço, devido às taxas de juros excepcionalmente baixas de seus países.

A popularidade do carry trade é uma das principais razões para a força observada em pares como o dólar australiano e o iene japonês (AUD / JPY), o dólar australiano e o dólar americano (AUD / USD), o dólar da Nova Zelândia e o dólar dos EUA (NZD / USD), e o dólar americano e o dólar canadense (USD / CAD).

Contudo, é difícil para os investidores individuais enviar e receber dinheiro entre contas bancárias em todo o mundo. O spread de varejo nas taxas de câmbio pode compensar qualquer rendimento adicional que os investidores estejam buscando. Por outro lado, bancos de investimento, fundos de hedge, investidores institucionais, e grandes consultores de comércio de commodities (CTAs) geralmente têm a capacidade de acessar esses mercados globais e a influência para comandar spreads baixos.

Como resultado, eles transferem o dinheiro para frente e para trás em busca dos rendimentos mais altos com o menor risco soberano (ou risco de inadimplência). Quando se trata de resultados financeiros, as taxas de câmbio mudam com base nas mudanças nos fluxos de dinheiro.

Insight para investidores

Os investidores individuais podem tirar proveito dessas mudanças nos fluxos monitorando os spreads de rendimento e as expectativas de mudanças nas taxas de juros que podem estar embutidas nesses spreads de rendimento. O gráfico a seguir é apenas um exemplo da forte relação entre os diferenciais de taxas de juros e o preço de uma moeda.

Observe como as manchas nos gráficos são imagens espelhadas quase perfeitas. O gráfico nos mostra que o spread de rendimento de cinco anos entre o dólar australiano e o dólar americano (representado pela linha azul) diminuiu entre 1989 e 1998. Isso coincidiu com uma ampla liquidação do dólar australiano em relação ao dólar americano.

Quando o spread de rendimento começou a subir mais uma vez no verão de 2000, o dólar australiano respondeu com um aumento semelhante alguns meses depois. A vantagem do spread de 2,5% do dólar australiano sobre o dólar americano nos próximos três anos equivale a um aumento de 37% no AUD / USD.

Os comerciantes que conseguiram entrar neste comércio não só desfrutaram da considerável valorização do capital, mas também ganhou o diferencial de taxa de juros anualizado. Portanto, com base na relação demonstrada acima, se o diferencial da taxa de juros entre a Austrália e os Estados Unidos continuou a diminuir (como esperado) a partir da última data mostrada no gráfico, o AUD / USD eventualmente cairia também.

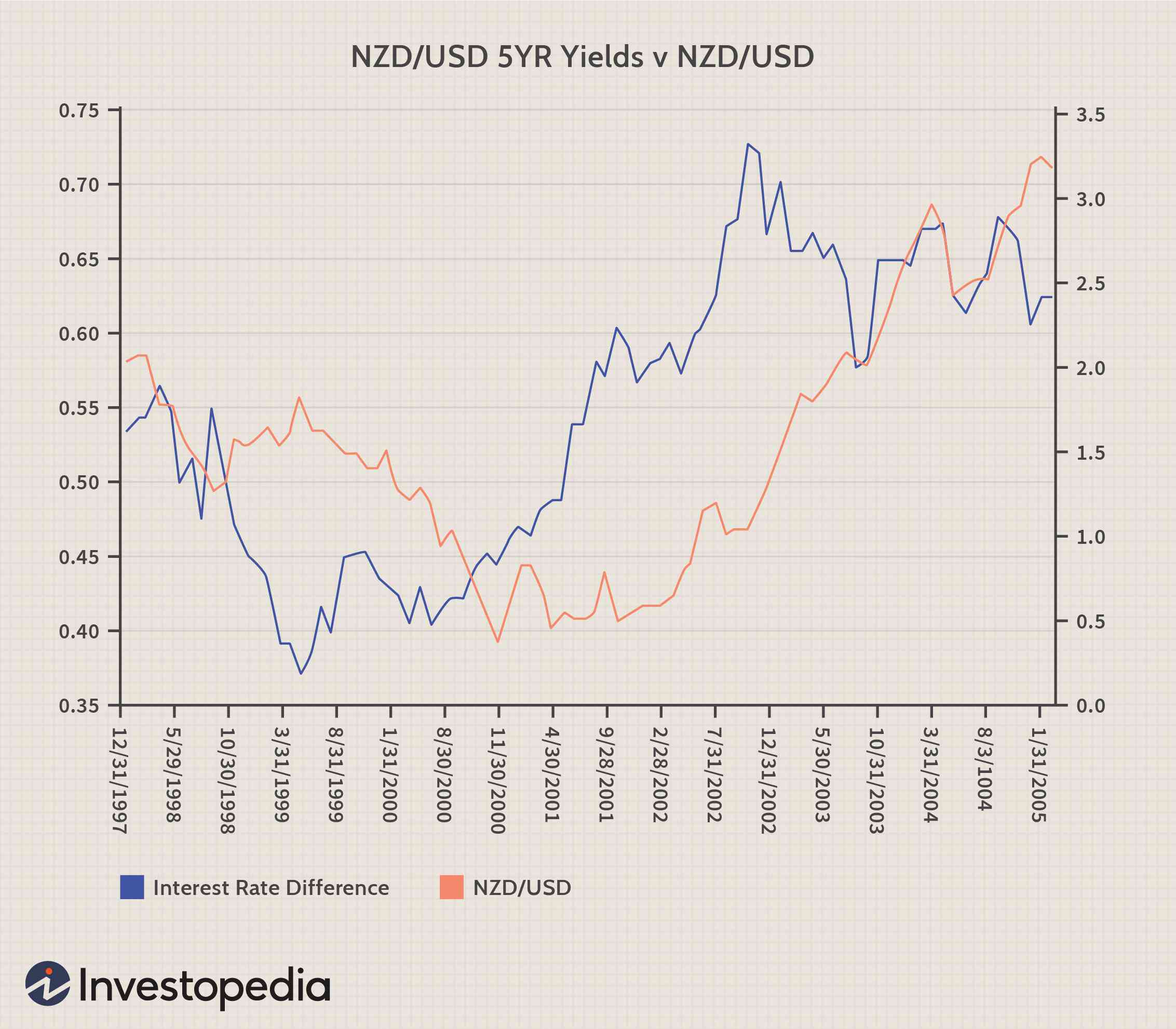

Esta conexão entre diferenciais de taxas de juros e taxas de câmbio não é exclusiva para AUD / USD; o mesmo tipo de padrão pode ser visto em USD / CAD, NZD / USD, e GBP / USD. Dê uma olhada no próximo exemplo do diferencial da taxa de juros dos títulos de cinco anos da Nova Zelândia e dos EUA em relação ao NZD / USD.

O gráfico fornece um exemplo ainda melhor de spreads de títulos como um indicador antecedente. O diferencial chegou ao fundo na primavera de 1999, enquanto o NZD / USD não caiu até o outono de 2000. Da mesma forma, o spread de rendimento começou a subir no verão de 2000, mas o NZD / USD começou a subir no início do outono de 2001. O spread de rendimento que atingiu o topo no verão de 2002 pode ser significativo no futuro, além do gráfico.

A história mostra que o movimento na diferença das taxas de juros entre a Nova Zelândia e os EUA é eventualmente refletido pelo par de moedas. Se o spread de rendimento entre a Nova Zelândia e os EUA continuasse caindo, então, espera-se que o spread de rendimento para o NZD / USD também atinja seu topo.

Outros fatores de avaliação

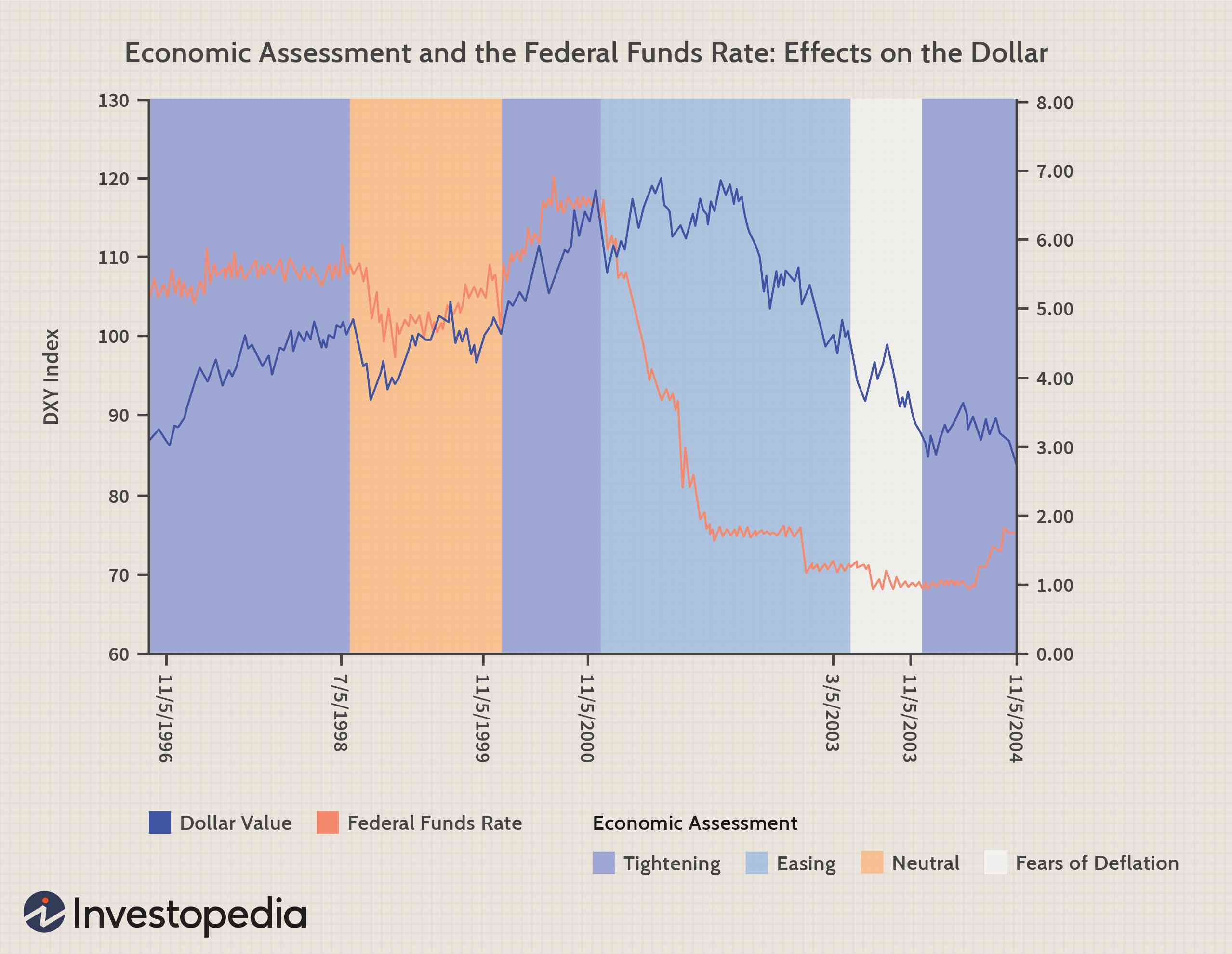

Os spreads dos rendimentos dos títulos de cinco e dez anos podem ser usados para avaliar as moedas. A regra geral é que, quando o spread de rendimento se alarga em favor de uma determinada moeda, essa moeda será valorizada em relação a outras moedas. Mas, lembrar, os movimentos da moeda são afetados não apenas por mudanças nas taxas de juros reais, mas também pela mudança na avaliação econômica ou pelo aumento ou redução das taxas de juros pelos bancos centrais. O gráfico abaixo exemplifica esse ponto.

De acordo com o que podemos observar no gráfico, Mudanças na avaliação econômica do Federal Reserve tendem a levar a movimentos bruscos do dólar americano. O gráfico indica que em 1998, quando o Fed mudou do aperto econômico (o que significa que o Fed pretendia aumentar as taxas) para uma perspectiva neutra, o dólar caiu antes mesmo de o Fed mudar as taxas (observe que em 5 de julho, 1998, a linha azul despenca antes da linha vermelha).

O mesmo tipo de movimento do dólar é visto quando o Fed passou de um viés neutro para um aperto no final de 1999 e novamente quando mudou para uma política monetária mais fácil em 2001. Na verdade, uma vez que o Fed apenas considerou a redução das taxas, o dólar reagiu com uma forte venda. Se este relacionamento continuar a durar no futuro, os investidores podem esperar um pouco mais de espaço para o dólar subir.

O uso de taxas de juros para prever moedas não funcionará

Apesar do grande número de cenários em que esta estratégia de previsão de movimentos cambiais funciona, certamente não é o Santo Graal ganhar dinheiro nos mercados de câmbio. Existem vários cenários em que essa estratégia pode falhar:

Impaciência

Conforme indicado nos exemplos acima, esses relacionamentos fomentam uma estratégia de longo prazo. O fundo do poço das moedas pode não ocorrer até um ano depois que os diferenciais de taxas de juros chegarem ao fundo do poço. Se um trader não pode se comprometer com um horizonte de tempo de no mínimo seis a 12 meses, o sucesso desta estratégia pode diminuir significativamente. O motivo? As valorizações da moeda refletem os fundamentos econômicos ao longo do tempo. Freqüentemente, há desequilíbrios temporários entre um par de moedas que podem confundir os verdadeiros fundamentos subjacentes entre esses países.

Muita Alavancagem

Os comerciantes que usam muita alavancagem também podem não ser adequados para a amplitude dessa estratégia. Por exemplo, se um trader usou 10 vezes a alavancagem em um diferencial de rendimento de 2%, isso transformaria 2% em 20%, e muitas empresas oferecem alavancagem de até 100 vezes, tentem os traders a assumir um risco maior e tentar transformar 2% em 200%. Contudo, alavancagem vem com risco, e a aplicação de alavancagem excessiva pode expulsar prematuramente um investidor de uma negociação de longo prazo, porque ele não pode resistir às flutuações de curto prazo no mercado.

As ações se tornam mais atraentes

A chave para o sucesso das negociações voltadas para o rendimento nos anos desde o estouro da bolha tecnológica foi a falta de retornos atraentes no mercado de ações. Houve um período no início de 2004 em que o iene japonês estava disparando, apesar da política de juros zero. O motivo era que o mercado de ações estava se recuperando, e a promessa de retornos mais elevados atraiu muitos fundos subponderados. A maioria dos grandes jogadores cortou a exposição ao Japão nos 10 anos anteriores porque o país enfrentou um longo período de estagnação e ofereceu taxas de juros zero. Ainda, quando a economia deu sinais de recuperação e o mercado de ações começou a se recuperar mais uma vez, o dinheiro voltou para o Japão, independentemente da política de juros zero do país.

Isso demonstra como o papel das ações no fluxo de capital pode reduzir o sucesso dos rendimentos dos títulos na previsão dos movimentos da moeda.

Ambiente de Risco

A aversão ao risco é um importante impulsionador dos mercados cambiais. As negociações de moedas com base em rendimentos tendem a ser mais bem-sucedidas em um ambiente de busca de risco e menos bem-sucedidas em um ambiente de aversão ao risco. Isso é, em ambientes de busca de risco, os investidores tendem a reorganizar suas carteiras e vender ativos de baixo risco / alto valor e comprar ativos de alto risco / baixo valor.

Moedas mais arriscadas - aquelas com grandes déficits em conta corrente - são forçadas a oferecer uma taxa de juros mais alta para compensar os investidores pelo risco de uma depreciação mais acentuada do que a prevista pela paridade da taxa de juros descoberta. O rendimento mais alto é o pagamento do investidor para assumir esse risco. Contudo, em tempos em que os investidores são mais avessos ao risco, as moedas mais arriscadas - nas quais os carry trades dependem para seus retornos - tendem a se depreciar. Tipicamente, moedas mais arriscadas têm déficits em conta corrente e, conforme o apetite por risco diminui, os investidores recuam para a segurança de seus mercados domésticos, tornando esses déficits mais difíceis de financiar.

Faz sentido desfazer as operações de transporte em tempos de crescente aversão ao risco, uma vez que movimentos adversos da moeda tendem a compensar, pelo menos parcialmente, a vantagem da taxa de juros. Muitos bancos de investimento desenvolveram sinais de alerta antecipado para o aumento da aversão ao risco. Isso inclui o monitoramento de spreads de títulos de mercados emergentes, swap spreads, spreads de alto rendimento, volatilidades forex, e volatilidades do mercado de ações. Ligações mais fortes, trocas, e os spreads de alto rendimento são indicadores de busca de risco, enquanto a menor volatilidade do mercado de ações e forex indica aversão ao risco.

Considerações Especiais

Embora possa haver riscos de usar spreads de títulos para prever os movimentos da moeda, a diversificação adequada e a atenção cuidadosa ao ambiente de risco melhorarão os retornos. Essa estratégia funcionou por muitos anos e ainda pode funcionar, mas determinar quais moedas são os países de alto rendimento emergentes em comparação com quais moedas são os países de baixo rendimento emergentes pode mudar com o tempo.

-

O que é o interesse imputado?

Os juros imputados são os juros estimados para serem cobrados pelo credor, independentemente do que o credor realmente recebe. As agências de cobrança de impostos usam juros imputados para coletar rec

-

Negociando forex, VPS para forex

Comerciantes de Forex preferem VPS de Forex por razões aparentes. Qualquer tecnologia de digitalização requer a indigência para superar as proibições técnicas. A maioria dos países tem leis que proíbe

Artigos em Destaque

- Desenvolva uma educação FOREX sólida para um maior sucesso

- 4 dicas para gerenciar riscos em uma conta de demonstração FOREX

- FOREX:Spreads fixos vs Spreads variáveis

- 5 coisas a procurar em um corretor FOREX

- Mercado FOREX vs Mercado de títulos

- As 4 moedas FOREX mais negociadas

- Os melhores recursos para a aprendizagem de análise técnica FOREX

- Procurando os melhores sinais de Forex?

-

Spreads de títulos:um indicador importante para o Forex

Spreads de títulos:um indicador importante para o Forex Os mercados globais são apenas uma grande rede interconectada. Freqüentemente vemos os preços de commodities e futuros impactando os movimentos das moedas, e vice versa. O mesmo acontece com a relação...

-

O que é a duração do dólar?

O que é a duração do dólar? A duração do dólar é um método de análise de títulos que ajuda o investidor a determinar a sensibilidade dos preços dos títulos às mudanças nas taxas de juros. O método mede a variação no preço de um ...