Viés de IA em finanças pessoais:paridade e justiça de gênero

A inteligência artificial está a transformar o nosso mundo e os serviços financeiros não são exceção. A IA está a remodelar o setor bancário pessoal, mas qual é a sua posição atualmente em termos de paridade de género, transparência e justiça?

Quando alguém solicita um empréstimo hoje, há uma chance crescente de que nenhum ser humano leia seu pedido. Um algoritmo baseado em dados decide se se qualificam, quanto podem pedir emprestado e até que ponto são considerados arriscados, muitas vezes numa questão de segundos e sem explicação, moldando silenciosamente as oportunidades financeiras de uma forma que a maioria das pessoas nunca vê, mas sente na sua vida quotidiana.

Estes sistemas são normalmente apresentados como ferramentas neutras:mais rápidos que as pessoas, mais consistentes, menos propensos a preconceitos.

Num sector há muito criticado pela opacidade e preconceito, essa promessa é atraente e frequentemente ecoada nos debates industriais e políticos. Mas essa promessa assenta num pressuposto frágil, raramente explicitado, de que os dados a partir dos quais estes sistemas aprendem refletem a vida de todos de forma igual.

Um relatório recente da Agência dos Direitos Fundamentais da UE, baseado em trabalho de campo realizado em cinco Estados-Membros, examinou a forma como os sistemas de IA de alto risco são regidos pela Lei da IA da UE em áreas como o emprego, os benefícios públicos e a aplicação da lei. Encontrou uma lacuna marcante entre a ambição jurídica e a prática:embora os riscos de discriminação sejam amplamente reconhecidos, os prestadores e os responsáveis pela implementação carecem frequentemente de ferramentas, conhecimentos especializados e orientação para os avaliar sistematicamente. As autoavaliações tendem a ser inconsistentes e a supervisão permanece escassa.

Esta é uma questão importante. Quando os dados que alimentam estes sistemas não conseguem captar a realidade da vida financeira das mulheres com a mesma profundidade e precisão que os dos homens, o resultado não é apenas uma deficiência técnica, mas uma distorção estrutural, que molda quem tem acesso ao crédito, em que termos e com que consequências a longo prazo. Para que o financiamento impulsionado pela IA seja justo, as mulheres devem primeiro ser “visíveis” nos dados em que estes sistemas dependem.

Os algoritmos não julgam a justiça nem perguntam se um resultado faz sentido, mas estimam o que tem maior probabilidade de ser correto com base nos dados que recebem, desenhando padrões e projetando-os no futuro. Quando os dados estão incompletos ou distorcidos, as conclusões do sistema baseiam-se desde o início em suposições duvidosas.

Se as mulheres estiverem sub-representadas, forem mal avaliadas ou nunca forem analisadas separadamente dos homens, o sistema não poderá ver resultados desiguais e o que não consegue ver, não pode corrigir. O preconceito é simplesmente levado adiante e transformado em rotina.

Esta dinâmica é facilmente ignorada quando as discussões permanecem ao nível dos modelos e da regulamentação, mas os seus efeitos tornam-se claros assim que os sistemas automatizados são observados na prática. Em diferentes países, as evidências mostram a rapidez com que a desigualdade pode ser incorporada nas decisões algorítmicas, não porque os sistemas sejam concebidos para discriminar, mas porque reproduzem fielmente as distorções já presentes nos dados com os quais aprendem.

O Quénia oferece uma ilustração reveladora. De acordo com estudos publicados, um algoritmo de empréstimo digital amplamente utilizado ofereceu consistentemente às mulheres empréstimos menores do que aos homens, em alguns casos em mais de um terço, apesar do desempenho de reembolso mais forte. O sistema não isolou as mulheres deliberadamente:simplesmente aprendeu com os dados moldados pelas disparidades sociais e económicas de longa data e depois aplicou esses padrões em grande escala.

O que importa neste exemplo não é o Quénia em si, mas o que o caso torna visível. O algoritmo fez exactamente o que foi concebido para fazer, aprendendo com o comportamento passado e aplicando esses padrões de forma consistente, mas sem a capacidade de distinguir entre os resultados das mulheres e dos homens, não havia forma de detectar que a desigualdade estava a ser reproduzida em tempo real. O problema não era a automação, mas a cegueira.

Como o setor financeiro pode superar o ponto cego de gênero?

É aí que os dados desagregados por sexo se tornam essenciais. Ao classificar os dados financeiros por género, os reguladores, as instituições financeiras e os criadores de tecnologia podem descobrir os impactos dos sistemas automatizados, identificar quem tem acesso ao financiamento e identificar áreas onde os resultados começam a divergir. Sem essa visibilidade, as disparidades de género permanecem ocultas e as disparidades ocultas têm o hábito de se tornarem permanentes. Nas finanças digitais, os dados são “os melhores amigos das raparigas”, não como um slogan, mas como uma condição prática para a responsabilização.

A maioria das instituições financeiras já regista o género do cliente como parte da identificação básica. No papel, as informações estão lá, incorporadas em relatórios de rotina e registros básicos de clientes. Na prática, porém, registrar uma variável não é o mesmo que usá-la. Em muitos países, o sexo do cliente aparece nas bases de dados, mas nunca é analisado, comunicado ou monitorizado pelos supervisores, incluindo nos quadros de supervisão essenciais, como os relatórios prudenciais. Muitas vezes, os dados já existem, mas são coletados, arquivados e depois ignorados silenciosamente. O problema não está no que pode ser feito, mas no que é feito.

Financiamento mais justo:os países em desenvolvimento estão na vanguarda

O quadro é muito diferente em países que muitas vezes se presume terem menos recursos. Em algumas partes da América Latina e de África, os reguladores exigem há anos relatórios desagregados por sexo e publicam regularmente dados sobre as disparidades de género nas finanças.

No Chile, as autoridades financeiras acompanham as diferenças de género nos empréstimos e depósitos há mais de duas décadas, publicando regularmente estatísticas financeiras desagregadas por sexo.

No México, os reguladores combinam dados bancários com inquéritos nacionais aos agregados familiares para compreender como as mulheres e os homens utilizam os serviços financeiros e como funcionam como mutuários.

Essa visibilidade teve consequências práticas. No México, os dados de supervisão mostraram que os empréstimos às mulheres eram menores, mas menos arriscados, evidência que contribuiu para mudanças nas regras de provisionamento para perdas com empréstimos.

No Chile, os dados revelaram que a igualdade de acesso às contas não se traduziu em resultados iguais na poupança ou nos seguros, o que levou a respostas políticas mais direcionadas. Assim que estas lacunas se tornaram visíveis, tornaram-se muito mais difíceis de ignorar.

Vista desta perspectiva, a situação em muitas economias de rendimento elevado parece menos um atraso técnico e mais uma hesitação institucional. Em grande parte da Europa, os dados sobre género continuam a ser voluntários ou fragmentados, apesar das infra-estruturas de dados avançadas, uma falha não de capacidade técnica, mas de escolha institucional. O meu próximo documento político “Os dados são os melhores amigos das raparigas:combatendo a desigualdade financeira digital através de dados desagregados por sexo”, que será publicado em Maio, explora esta questão.

À medida que a inteligência artificial se torna mais profundamente enraizada na tomada de decisões financeiras, essa escolha torna-se mais difícil de defender. Numa altura em que a Europa está a implementar a Lei da IA da UE e a debater como regular a tomada de decisões algorítmicas nas finanças, a ausência de dados sistemáticos sobre o género levanta uma questão básica:como pode a justiça ser monitorizada se os dados necessários para detectar a desigualdade nunca são analisados?

Tornar as mulheres visíveis nos dados não é simbólico. Sem isso, o financiamento justo é pouco mais do que uma reivindicação.

Um e-mail semanal em inglês apresentando conhecimentos de acadêmicos e pesquisadores. Fornece uma introdução à diversidade da investigação proveniente do continente e considera algumas das principais questões enfrentadas pelos países europeus. Receba o boletim informativo!

-

O seguro automóvel cobre o carro ou a pessoa?

Como essa árvore certamente não tinha seguro próprio, esperamos que o motorista tenha uma cobertura abrangente (que se aplica a o carro). Veja mais fotos de segurança do carro. Assim como os próprios

-

O que é arbitragem de volatilidade?

A arbitragem de volatilidade se refere a um tipo de estratégia de arbitragem estatística que é implementada na negociação de opções. Ele gera lucros a partir da diferença entre a volatilidade implícit

Artigos em Destaque

- 3 maneiras de manter sua identidade financeira segura

- 9 decisões financeiras ruins que vão te atormentar por anos

- 5 maneiras de economizar para um adiantamento em uma casa

- Como obter um empréstimo com crédito ruim

- Usando uma conta Kasasa para aumentar seu fundo de emergência

- 23 bancos ajudando clientes afetados pelo coronavírus

- Agora pode ser um ótimo momento para obter uma agitação lateral. Veja como começar

- 3 taxas bancárias que eu absolutamente me recuso a pagar

-

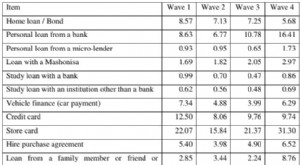

Os bancos sul-africanos precisam fazer mais para garantir a inclusão financeira

Os bancos sul-africanos precisam fazer mais para garantir a inclusão financeira p Uma análise da inclusão financeira na África do Sul mostra que a acessibilidade limita o acesso das famílias pobres a serviços financeiros formais. Em nosso estudo, que analisou o uso de bens e serv...

-

6 regras de finanças pessoais para viver aos 40 anos

6 regras de finanças pessoais para viver aos 40 anos p Seus 40 anos podem ser estressantes. Seus filhos podem estar indo para a faculdade, mudando a dinâmica de sua casa. Seus próprios pais estão envelhecendo e podem precisar se mudar para uma casa de r...