Examinando prêmios de anuidade

Existem diferentes tipos de anuidades acessível, e várias maneiras de pagar por eles. Vamos dar uma olhada em como um comprador pode pagar por uma anuidade e como os prêmios são determinados.

Uma anuidade comprada com um único pagamento de quantia é conhecida como um anuidade premium única . Para o prêmio único, a empresa promete pagar ao beneficiário uma quantia a cada período de pagamento (mensal, trimestral, semi anualmente, ou anualmente).

Uma segunda maneira de comprar é com o nível de anuidade premium . De acordo com esse contrato, os prêmios são pagos em parcelas periódicas ao longo dos anos anteriores à data de início da renda da anuidade. Os prêmios de nível são, em essência, um método de "forçado poupança . "Um acordo de prêmio de nível comum é a anuidade de prêmio anual, em que os prêmios são pagos em parcelas anuais até o início dos benefícios da anuidade. Contudo, os prêmios também podem ser pagos mensalmente, trimestral, ou semestralmente.

Como a anuidade premium de nível, uma anuidade premium flexível os prêmios são pagos ao longo de um período de tempo (geralmente anos) até que os benefícios de anuidade estejam programados para começar. A anuidade premium flexível é diferente, Contudo, em que o comprador tem a opção de variar o tamanho de cada pagamento de prêmio, contanto que caia entre um valor mínimo e máximo definido - por exemplo, entre $ 200 e $ 10, 000. (Se uma anuidade for usada para financiar um IRA , deve fornecer prêmios flexíveis.)

Existem cinco fatores usados para determinar os prêmios de anuidade:a idade e o sexo do beneficiário, a taxa de juros assumida, o valor da receita periódica e quaisquer garantias de pagamento, e despesas da empresa (ou carga). Do annuitant era é importante porque a empresa deve determinar por quanto tempo será obrigada a fazer pagamentos de renda ao beneficiário. Por exemplo, se o Sr. Smith deseja receber $ 300 por mês vitalício começando aos 60 anos e o Sr. Jones deseja receber $ 300 por mês vitalício começando aos 65 anos, com todas as outras variáveis sendo iguais, a empresa cobrará do Sr. Smith um prêmio mais alto do que o Sr. Jones.

Do annuitant sexo também é um fator usado na maioria dos estados para determinar os prêmios. A maioria das estatísticas mostra que as mulheres vivem mais do que os homens. Como tal, segue-se que se o beneficiário é uma mulher, o prêmio será maior porque ela provavelmente viverá mais - e, portanto, receberá mais pagamentos de renda - do que um homem da mesma idade. Contudo, alguns estados adotaram disposições unissex que desconsideram o gênero na determinação dos prêmios de anuidade. Nestes estados, o prêmio cobrado não será diferente com base no sexo do beneficiário.

O terceiro fator usado na determinação dos prêmios de anuidade é o taxa de juros assumida . Seguro de vida as empresas investem dólares-prêmio e ganham uma certa taxa de juros sobre esses investimentos. Ao determinar prêmios para anuidades, as empresas estimam, ou assumir, que seus dólares de prêmio investidos renderão uma taxa de juros específica.

O quarto fator no cálculo do prêmio de anuidade consiste no montante da renda periódica (por mês, anualmente, etc.) e qualquer garantias de pagamento que a empresa fez em relação ao valor total (ou número total de pagamentos) a pagar. Por exemplo, a empresa pode garantir que não menos do que 120 pagamentos mensais serão feitos, mesmo se o beneficiário original falecer antes de decorridos 120 meses. Desnecessário dizer, quanto maior o valor do pagamento da renda periódica e mais longa a garantia desse pagamento, quanto maior o prêmio de anuidade que a empresa cobrará.

Finalmente, como acontece com praticamente todas as outras transações comerciais, prêmios de anuidade contêm um montante (chamado de carga ) para ajudar a compensar as despesas operacionais da empresa.

-

Os prêmios GBTC e Kimchi estão desaparecendo novamente

Os prêmios Bitcoin estão derretendo, e historicamente isso é um sinal de alta Aqui, no final de junho de 2018, o prêmio GBTC e o prêmio sul-coreano “Kimchi” estão desaparecendo rapidamente. Isso tem

-

O que é um prêmio ganho?

p Um prêmio ganho representa prêmios ganhos na parte de um contrato de seguro que expirou. Os prêmios associados à parte ativa de um contrato de seguro são considerados não ganhos, as seguradoras Life

Artigos em Destaque

-

O que é um prêmio de seguro saúde?

O que é um prêmio de seguro saúde? p Em seguros, Prêmio refere-se ao pagamento que você faz para cobertura de benefícios. No seguro saúde, você ou um empregador paga um prêmio a uma seguradora de saúde em troca de certos benefícios g...

-

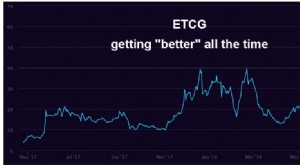

Os prêmios GBTC e ETCG estão derretendo

Os prêmios GBTC e ETCG estão derretendo Os prêmios do GBTC e do ETCG estão cada vez mais baixos à medida que o mercado de criptografia em baixa se arrasta. Se a criptografia se recuperar, encontrar o fundo deles pode ser épico. Pode ser é...