Economizando para a faculdade:contas de custódia

Uma conta poupança universitária é uma maneira inteligente de investir na educação de qualquer pessoa, filha, sobrinho, neto – e muitas vezes vem com benefícios fiscais.

Existem várias maneiras de economizar para o ensino superior, e o que funciona melhor para você depende de suas necessidades pessoais (ou de seu ente querido) e objetivos de vida.

Economizando para a faculdade

Leia outros artigos desta série:5 erros caros a evitar, 529 planos de poupança para faculdades e contas de poupança para educação Coverdell.

Leia outros artigos desta série:5 erros caros a evitar, 529 planos de poupança para faculdades e contas de poupança para educação Coverdell.

Leia outros artigos desta série:5 erros caros a evitar, 529 planos de poupança para faculdades e contas de poupança para educação Coverdell.

" id="body_disclosure--media_disclosure--3371">

Leia outros artigos desta série:5 erros caros a evitar, 529 planos de poupança para faculdades e contas de poupança para educação Coverdell.

Se você quiser reservar dinheiro para despesas da faculdade que não coberto por uma Conta Poupança Educação ou plano 529, uma conta de custódia pode ajudar.

- Os benefícios :você pode aproveitar a exclusão do imposto sobre doações e controlar como o dinheiro é investido e gasto em benefício da criança enquanto ela ainda é menor de idade.

- As desvantagens :seu filho pode usar o dinheiro como quiser depois de atingir uma certa idade, e a renda de investimento em contas de custódia pode acionar o imposto infantil.

Contas de custódia:o básico

Contas de custódia – também conhecidas como contas UGMA ou UTMA após a Lei de Presentes Uniformes para Menores ou Lei de Transferências Uniformes para Menores que as criou – são criadas para seu filho e gerenciadas por você. No entanto, quando seu filho atinge a "idade de término" - geralmente 18, 21 ou 25 anos, dependendo do seu estado - o dinheiro automaticamente se torna dele.

Os principais benefícios de uma conta de custódia são que você pode aproveitar a exclusão do imposto sobre doações e ainda ter controle sobre como o dinheiro é investido e gasto enquanto seu filho é menor (desde que seja para seu benefício). No entanto, a exclusão exige que o dinheiro seja um presente irrevogável "sem compromisso".

Por exemplo, digamos que você esteja gerenciando uma conta de custódia para sua filha. Vocês dois podem concordar que o dinheiro deve ser usado para a faculdade, mas quando sua filha atinge a idade de rescisão, a conta reverte para ela e ela pode usar o dinheiro para o que quiser - faculdade, um carro novo, férias ou qualquer outra coisa completamente diferente. . No entanto, alguns estados podem permitir que você especifique uma data posterior para entregar os ativos da conta ao seu filho, desde que essa data siga a lei estadual.

Em contraste, os planos 529 e as Contas Poupanças Educacionais Coverdell (ESAs) oferecem muito mais controle sobre como os fundos são usados, incluindo a capacidade de alterar os beneficiários conforme a necessidade. A principal limitação é que os fundos devem ser usados especificamente para certas despesas de educação para receber vantagens fiscais.

Com isso dito, uma conta de custódia ainda pode atender às suas necessidades em determinadas circunstâncias. As contas de custódia podem complementar um plano 529 ou um ESA para a educação universitária de seu filho. Se você deseja reservar dinheiro para despesas da faculdade que não são cobertas por um plano ESA ou 529 - quotas de fraternidade ou reparos de carros, por exemplo - uma conta de custódia pode ser exatamente o que seu filho precisa.

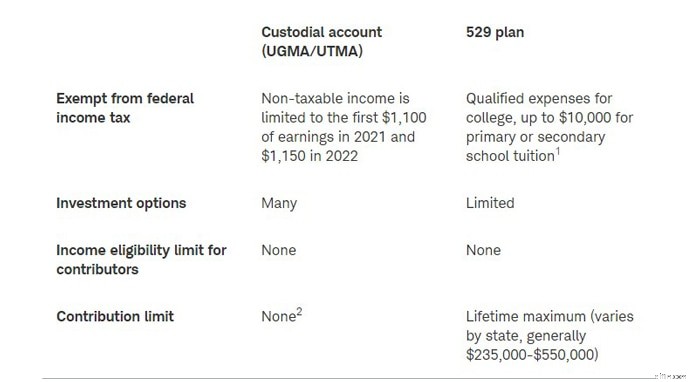

A tabela abaixo mostra como as contas de custódia se comparam a 529 planos.

1 Verifique com as regras de data do plano 529 para ver se esta opção é permitida. Nem todos os estados seguem as novas regras tributárias federais.

2 Valores acima de US$ 16.000 por pessoa (US$ 32.000 para um casal) em 2022 podem estar sujeitos ao imposto sobre doações.

Como abrir e contribuir para uma conta de custódia

Você pode abrir uma conta de custódia em praticamente qualquer corretora ou instituição financeira, e o mínimo para abrir essa conta normalmente varia de US$ 500 a US$ 2.000.

Qualquer pessoa (pais, avós, outros parentes e amigos) pode fazer contribuições ilimitadas para uma conta de custódia assim que ela for aberta. No entanto, uma pessoa não pode contribuir com mais de US$ 16.000 por ano (US$ 32.000 para um casal) em 2022 sem gerar um imposto sobre doações.

O imposto infantil

Ao contrário dos planos 529 e ESAs, as contas de custódia estão sujeitas ao chamado "imposto infantil". Esta regra fiscal aplica-se a rendimentos não ganhos (ou seja, rendimentos de investimento) até um determinado limite. Acima desse limite, a criança pagará impostos à taxa de imposto dos pais.

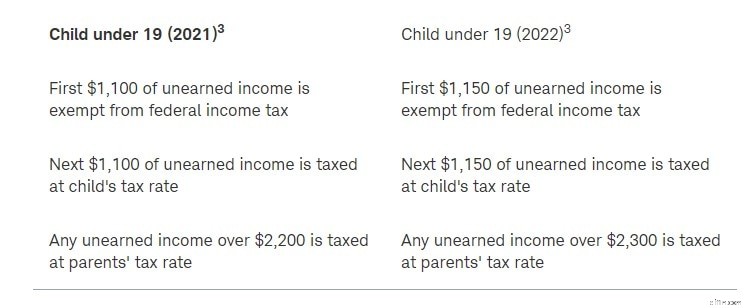

Como as contas de custódia são tributadas em 2021 e 2022

3 Estudantes universitários em período integral com menos de 24 anos também podem ser tributados à taxa de seus pais sobre renda não recebida superior a US$ 2.200 em 2021 e US$ 2.300 em 2022, a menos que a renda auferida dos alunos seja maior que a metade de seu apoio. A renda auferida de um emprego ou trabalho autônomo não está sujeita ao imposto infantil.

Efeito na ajuda financeira

As contas de custódia podem ter um forte impacto na ajuda financeira. Como o dinheiro em uma conta de custódia é o ativo de seu filho e não seu, as fórmulas de ajuda financeira federal consideram 20% do dinheiro disponível para pagar a faculdade. Compare isso com 529 planos, que recebem tratamento mais favorável para ajuda financeira. (A fórmula Free Application for Federal Student Aid (FAFSA) considera um máximo de 5,64% do dinheiro disponível em um plano 529 de propriedade dos pais disponível para faculdade porque o dinheiro é considerado patrimônio dos pais e não da criança.)

Embora você não possa rolar ou transferir diretamente os ativos da conta de custódia para uma conta 529, você pode sacar e reinvestir os recursos em um plano de poupança 529 de custódia para o mesmo menor. O benefício de fazer isso é que a conta UGMA/UTMA 529 ainda seria considerada um ativo de propriedade da controladora e avaliada à taxa de 5,64% sob FAFSA. Tenha em mente que você estará sujeito a pagar impostos sobre quaisquer ganhos se escolher esta opção.

Além disso, nem todos os planos 529 permitem automaticamente a transferência de fundos de contas de custódia. Verifique se o seu 529 permite que os fundos da conta de custódia sejam transferidos. E lembre-se, se você configurar uma conta 529 de custódia, o dinheiro só poderá ser usado para a mesma criança especificamente listada como beneficiária da conta de custódia UGMA/UTMA. Você não pode renomear o beneficiário e usar os ativos para outra pessoa.

O resultado final

Economizar e investir para a faculdade é uma atitude sábia, mesmo que você acredite que seu filho possa se qualificar para ajuda financeira. Lembre-se, a maior parte da ajuda financeira vem na forma de empréstimos, que devem ser pagos com juros.

-

5 segredos simples para economizar dinheiro

Pagar em dinheiro por coisas e economizar o troco é apenas uma maneira simples de economizar. Economizar dinheiro deve ser um acéfalo. Mas alguns anos atrás, a maioria dos americanos simplesmente não

-

Melhores contas de poupança de alto rendimento on-line para 2022

Economizar dinheiro é ótimo, mas ganhar juros sobre esse dinheiro é ainda melhor. Embora as taxas de juros historicamente baixas sejam ótimas quando você precisa de um empréstimo, elas não ajudam muit

Artigos em Destaque

- As melhores contas poupança para recém-nascidos

- 5 maneiras estratégicas de economizar para as mensalidades da faculdade do seu filho

- Contas à ordem vs. poupança

- Economizando para a faculdade? Considere um 529

- Contas de poupança de saúde para iniciantes

- Um guia para economizar para a aposentadoria

- 5 dicas para economizar para a faculdade e aposentadoria

- Como economizar para a faculdade:5 contas que você pode começar a usar agora

-

Salvando metas para todas as idades

Salvando metas para todas as idades Parece que as notícias financeiras atuais estão focadas na crise da disparada dos empréstimos estudantis e das dívidas de cartão de crédito. Embora seja fácil se concentrar no que o americano médio de...

-

10 dicas para economizar dinheiro na faculdade

10 dicas para economizar dinheiro na faculdade A faculdade pode ser um empreendimento caro, mesmo com bolsas de estudo e outros tipos de ajuda financeira. Já é bastante difícil equilibrar um horário de aula - o pensamento de equilibrar um talão de...