7 boas ideias para novos investidores

Começar a investir pode parecer intimidante se você sentir que precisa descobrir tudo sozinho, mas, felizmente, há muitos bons exemplos a seguir. Investidores bem-sucedidos tendem a compartilhar ideias semelhantes sobre quando e como investir. Aqui está uma olhada em sete idéias para você ir.

Idéia 1:antes é mais fácil

Quanto mais cedo você começar a investir, menos precisará economizar para atingir seu objetivo, graças ao potencial de crescimento composto de longo prazo. Considere dois investidores que queriam economizar US$ 1 milhão cada um aos 65 anos:

- Rosa começou a investir aos 25 anos, então ela precisava economizar apenas US$ 5.720 por ano para atingir sua meta.

- Jin , por outro lado, só começou a investir aos 35 anos, então precisava economizar US$ 11.125 por ano para atingir o mesmo objetivo.

"Aos 35 anos, Jin ainda tem três décadas para investir para atingir seu objetivo. No entanto, ele precisa economizar quase 50% a mais do que Rosa para atingir o mesmo objetivo", diz Mark Riepe, chefe do Schwab Center for Financial Research. "Nem todo mundo será capaz de fazer isso, e é por isso que é tão importante investir o máximo que puder o mais cedo possível."

Fonte:Schwab Center for Financial Research.

Os cálculos pressupõem um investimento de montante fixo em 1º de janeiro de cada ano e um retorno médio anual de 6% e não refletem os efeitos das taxas de investimento ou impostos. O exemplo é hipotético e fornecido apenas para fins ilustrativos. Não se destina a representar um produto de investimento específico.

Ideia 2:diversificar, diversificar, diversificar

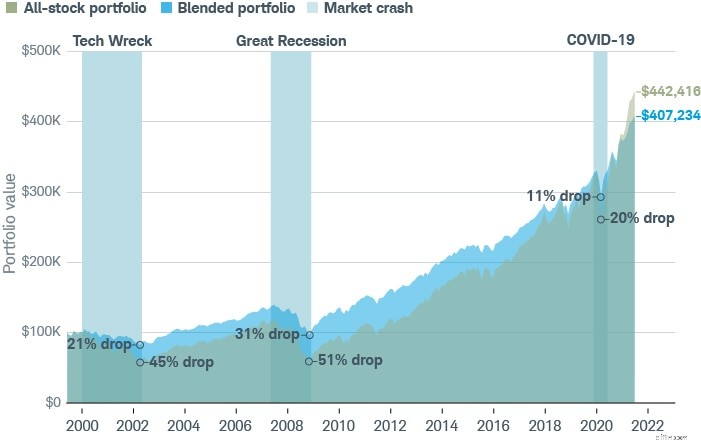

Você pode ajudar a proteger seu portfólio contra grandes quedas no mercado e também aumentar potencialmente o valor do seu portfólio por meio da diversificação.

Por exemplo, se você tivesse um portfólio de ações, você poderia possuir ações de grandes empresas (grande capitalização), pequenas empresas (pequena capitalização) e empresas internacionais. Então, você pode diversificar suas ações de grande capitalização investindo em diferentes setores, como tecnologia e saúde. Finalmente, no setor de tecnologia, você pode comprar ações de hardware, software, semicondutores e redes. Para novos investidores, fundos negociados em bolsa e fundos mútuos são uma maneira fácil de diversificar sem fazer muita pesquisa sobre investimentos individuais.

Como alternativa, se você estiver interessado em empresas específicas, a compra de ações fracionárias pode ser uma maneira sensata de diversificar suas ações de grande capitalização no S&P 500 ® . Como você não está comprando uma ação inteira, as frações são mais acessíveis. Além disso, eles podem permitir que você pratique suas habilidades de negociação enquanto potencialmente arrisca menos dinheiro.

Dependendo das condições do mercado e de outros fatores econômicos, uma carteira de ações pode ser mais lucrativa do que uma que inclua outras classes de ativos. Basta lembrar que os preços das ações podem cair tão rapidamente quanto sobem. Você está disposto – e capaz – de correr esse risco?

Caso contrário, um portfólio misto contendo ações, títulos e outras classes de ativos pode mitigar seu risco a longo prazo. Por exemplo, no início da pandemia do COVID-19 em 2020, um portfólio diversificado de ações e títulos era menos volátil – e tinha um valor final quase 9% maior – do que um portfólio de ações.

"Um portfólio diversificado nem sempre terá um desempenho superior ao de um portfólio de ações, mas geralmente perderá menos valor durante uma recessão", diz Mark. "E quando seu portfólio é menos volátil, é menos provável que você tome decisões precipitadas que possam prejudicar suas economias."

Fonte:Schwab Center for Financial Research com dados fornecidos pela Morningstar, Inc.

Dados de 12/1999 a 06/2021. O desempenho do portfólio durante quedas de mercado é baseado em dados mensais, não em declínios de pico a vale. A carteira mista é composta por 60% de ações e 40% de títulos. As ações são representadas pelos retornos anuais totais do S&P 500 ® Índice e títulos são representados pelos retornos anuais totais do Bloomberg U.S. Aggregate Index. A carteira é rebalanceada anualmente. Os retornos incluem o reinvestimento de dividendos, juros e ganhos de capital. O exemplo é hipotético e fornecido apenas para fins ilustrativos. O desempenho passado não é garantia de resultados futuros.

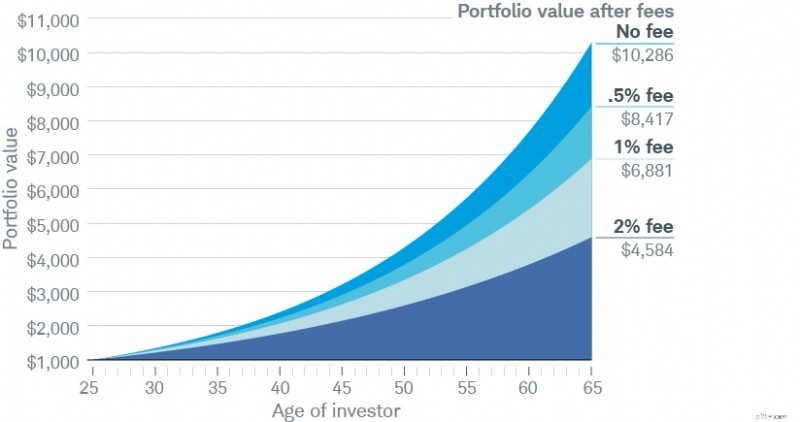

Idéia 3:Pequenas taxas podem fazer um grande estrago ao longo do tempo

As taxas de administração – desde taxas de despesas cobradas por fundos mútuos e negociados em bolsa até as taxas anuais cobradas por um consultor – geralmente são uma parte necessária do investimento. Dito isto, mesmo diferenças aparentemente pequenas podem corroer seus retornos ao longo do tempo.

"Certifique-se de que está recebendo o que pagou - sejam retornos fortes, serviço excepcional, apoio emocional que o mantém no caminho certo ou conselhos práticos e confiáveis", diz Mark. "De qualquer forma, é aconselhável examinar regularmente suas despesas de investimento - talvez como parte de sua revisão anual de portfólio."

Fonte:Schwab Center for Financial Research.

Os saldos finais da carteira assumem um saldo inicial de $ 1.000 aos 25 anos, um retorno médio anual de 6% e nenhuma contribuição ou saque adicional e não refletem os efeitos dos impostos. O exemplo é hipotético e fornecido apenas para fins ilustrativos.

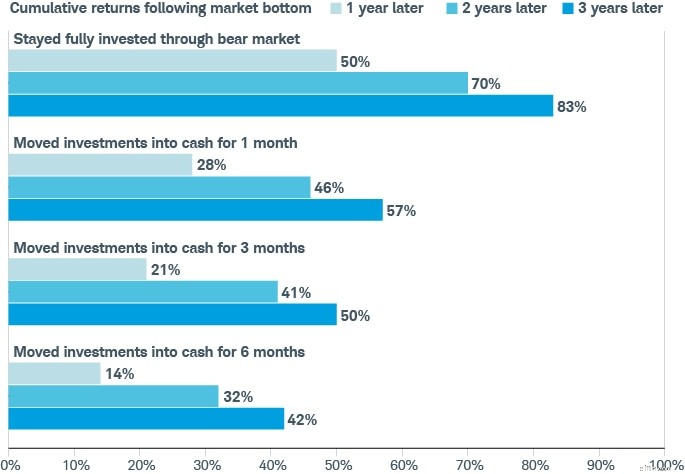

Idéia 4:Às vezes, a melhor coisa a fazer é não fazer nada

Quando o mercado está em queda livre, você pode ficar tentado a fugir para a segurança do dinheiro. No entanto, sair do mercado por até um mês durante uma desaceleração pode prejudicar seriamente seus retornos.

Fonte:Schwab Center for Financial Research e Morningstar.

Os retornos de mercado são representados pelo S&P 500 ® Índice de retorno total, usando dados de janeiro de 1970 a março de 2021. Os retornos em dinheiro são representados pelos retornos totais do Índice de Títulos do Tesouro dos EUA de 30 dias da Ibbotson. Desde 1970, houve um total de seis períodos em que o mercado caiu 20% ou mais, também conhecido como mercado em baixa. O retorno acumulado para cada período e cenário é calculado como a média simples dos retornos acumulados de cada período e cenário. Os índices não são gerenciados, não incorrem em taxas ou despesas e não podem ser investidos diretamente. Os exemplos supõem que os investidores que mudaram para investimentos em dinheiro o fizeram no mês em que o mercado atingiu seu ponto mais baixo e permaneceram em dinheiro por um, três ou seis meses. O desempenho passado não é garantia de resultados futuros.

"O problema de vender durante uma queda do mercado é que, no momento em que você agir, o pior já pode ter passado", diz Mark. "Assim, você não apenas está bloqueando suas perdas, mas provavelmente perderá alguns dos melhores dias da recuperação, que geralmente acontecem nos primeiros meses."

Idéia 5:você pode ter mais controle sobre sua fatura de impostos do que pensa

Os impostos podem ser uma certeza, mas ainda há muito que você pode fazer para tentar minimizá-los. Por exemplo, como você vende investimentos apreciados pode ter um grande impacto em quanto de seus ganhos você consegue manter.

“Você nunca quer pensar em impostos depois do fato porque, então, é tarde demais”, diz Mark. "Em vez disso, os impostos devem ser parte integrante de suas escolhas de investimento - porque decisões aparentemente pequenas podem ter grandes implicações em sua conta de impostos."

Digamos que você queira obter um ganho de $ 5.000 em um investimento que manteve por 11 meses. Como você reteve o investimento há menos de um ano, seus ganhos serão tributados de acordo com sua alíquota marginal de imposto federal — 24% para um único declarante de 25 anos que ganha US$ 76.000 — resultando em uma conta de imposto de US$ 1.200 (US$ 5.000 0,24). 1

Para reduzir sua conta de impostos, você pode adotar uma das três abordagens comuns:

- Abordagem 1 : Segure o investimento por pelo menos um ano e um dia, quando qualquer ganho será tributado em sua taxa de ganhos de capital de longo prazo de 15%, resultando em uma conta de imposto de US$ 750 (US$ 5.000 0,15). 2

- Abordagem 2 : Venda outro investimento com prejuízo para compensar parte ou todo o seu ganho de US$ 5.000 no curto prazo. Por exemplo, se você perceber perdas de US$ 3.500, seus ganhos serão reduzidos para apenas US$ 1.500, resultando em uma conta de imposto de US$ 360 (US$ 1.500 0,24).

- Abordagem 3 : Combine as abordagens 1 e 2 — mantendo seu investimento por pelo menos mais um mês e um dia e percebendo US$ 3.500 em perdas para compensar seu ganho de US$ 5.000, resultando em uma conta de imposto de US$ 225 (US$ 1.500 0,15).

O exemplo é hipotético e fornecido apenas para fins ilustrativos.

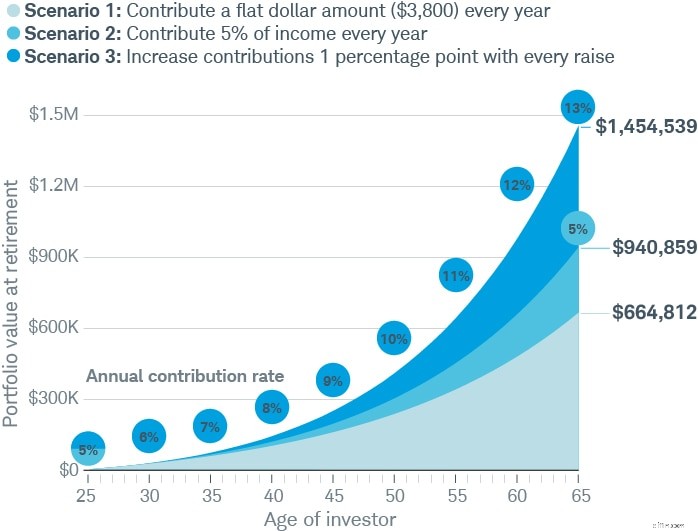

Idéia 6:economizar mais não precisa doer

Em vez de economizar um valor fixo a cada ano (consulte o "Cenário 1" abaixo), considere contribuir com uma porcentagem de sua renda para que suas contribuições aumentem sempre que sua renda aumentar (consulte "Cenário 2").

"De todas as maneiras de economizar mais, essa abordagem é bastante indolor", diz Mark. "Isso não consome seu salário líquido porque está sendo descontado do seu aumento. É mais difícil perder o que você nunca teve para começar."

Melhor ainda, aumente essa porcentagem em pelo menos um ponto sempre que receber um aumento, o que pode ter um impacto ainda maior no valor do seu portfólio (consulte "Cenário 3").

Fonte:Schwab Center for Financial Research.

No Cenário 1, o investidor contribui com 5% de sua renda antes dos impostos no primeiro ano e, em seguida, contribui com o mesmo valor em dólares nos anos seguintes. No Cenário 2, o investidor contribui com 5% ao ano no início de cada ano, dos 25 aos 65 anos. No Cenário 3, o investidor contribui com 5% ao ano no início de cada ano a partir dos 25 e, em seguida, aumenta sua taxa de contribuição em 1 ponto percentual a cada aumento. Os cenários pressupõem um salário inicial de $ 76.000, aumentos anuais de custo de vida de 2% e um aumento de 5% a cada cinco anos. Os saldos finais da carteira assumem um retorno médio anual de 6% e não refletem os efeitos das taxas de investimento ou impostos. O exemplo é hipotético e fornecido apenas para fins ilustrativos. Não se destina a representar um produto de investimento específico.

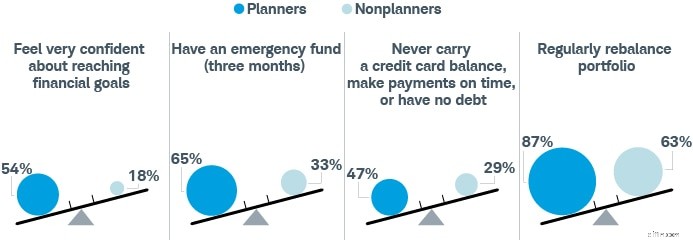

Ideia 7:colocar suas metas financeiras por escrito as torna tangíveis

Ver seus objetivos no papel torna mais fácil visualizar seu futuro financeiro, o que pode motivá-lo e guiá-lo ao longo do caminho. A Pesquisa de Riqueza Moderna de 2021 da Schwab descobriu que indivíduos que têm um plano financeiro escrito são mais propensos a apresentar hábitos financeiros mais saudáveis. "Não é de surpreender que as pessoas que se esforçam para planejar o futuro sejam mais propensas a tomar as medidas necessárias para tornar essa visão uma realidade", diz Mark.

Fonte:Schwab Modern Wealth Survey.

A pesquisa online foi realizada de 01/02/2021 a 16/02/2021 em parceria com a Logica Research em uma amostra nacional de americanos de 21 a 75 anos. As cotas foram estabelecidas para que a amostra fosse o mais demograficamente representativa possível.

Sua estratégia de investimento deve começar com um plano bem pensado – depois tente implementar apenas algumas dessas ideias e veja como sua jornada financeira progride. Você sempre pode fazer ajustes ao longo do caminho. Aqui está o seu futuro!

1 De acordo com uma pesquisa realizada por Charles Schwab em abril de 2021, a renda média anual da Generation Investor – investidores que começaram a investir em 2020 – foi de US$ 76.000. Para obter mais informações, consulte aboutschwab.com/generation-investor-study-2021.

2 As taxas de ganhos de capital de longo prazo são de 0%, 15% ou 20%, dependendo da renda, mais uma sobretaxa de 3,8% para certos assalariados de alta renda. Se você decidir manter o investimento por pelo menos um ano e um dia, esteja ciente de que seu investimento pode diminuir de valor durante esse período.

-

Quais ações escolher:melhores práticas para novos investidores

Então, você está pronto para começar a investir no mercado de ações, mas não tem ideia de quais ações escolher ou como começar? Não se preocupe mais; Você veio ao lugar certo. Você sabia que, se há

-

Ano novo, você novo. 6 boas resoluções de dinheiro para 2019

Um novo ano é o momento perfeito para definir metas financeiras. Melhore sua saúde financeira comprometendo-se com essas resoluções de bom dinheiro para 2019. Fonte da imagem:Getty Images. Em teoria

Artigos em Destaque

- Orçamento para um novo bebê

- Novas previsões do mercado de ações para o terceiro trimestre

- Diversificação para novos investidores

- Noções básicas de ações para novos investidores

- 3 dicas de ações para novos investidores

- 3 novos dispositivos de economia de energia para empresas

- O que é temporada de ganhos:um guia para novos investidores

- Investimento ativo vs. passivo:um guia fácil de seguir para investidores iniciantes

-

5 ideias de agitação lateral para pessoas com boas habilidades de falar em público

5 ideias de agitação lateral para pessoas com boas habilidades de falar em público Essas manobras laterais são uma boa combinação para pessoas com boas habilidades de falar em público. Pontos-chave Uma agitação paralela pode ajudá-lo a gerar mais renda. Essas potenciais manobras ...

-

Por que você precisa diversificar seu portfólio de ações

Por que você precisa diversificar seu portfólio de ações Quão diversificado é o seu portfólio? Se você não tem certeza, você não está sozinho! De acordo com uma pesquisa de 2019 publicada pela CNBC, apenas 42% dos investidores de hoje garantem ativamente qu...