Compreendendo as anuidades

p Anuidades são frequentemente mal interpretadas, então, neste artigo, vamos cobrir o básico do que é uma anuidade, os diferentes tipos de anuidades, e como funcionam as anuidades.

p Anuidades são frequentemente mal interpretadas, então, neste artigo, vamos cobrir o básico do que é uma anuidade, os diferentes tipos de anuidades, e como funcionam as anuidades.

O que é uma anuidade?

p Uma anuidade é um contrato de seguro que fornece um fluxo garantido de renda por um determinado período de tempo ou vitalício. Um fluxo constante de renda garantido é o santo graal do planejamento financeiro, então, por que nem todo mundo está inundando as seguradoras para comprar uma anuidade? Porque qualquer tipo de "garantia" tem um custo alto, e nem todos precisarão de uma garantia. p Uma pessoa com experiência financeira que economiza com responsabilidade para a aposentadoria pode conseguir se autossegurar em vez de comprar uma anuidade. Além disso, anuidades são complexas e existem diferentes variedades de anuidades com centenas de opções, cavaleiros, renúncias, notas de rodapé, e contingências. p Consulte Mais informação: Seu guia para anuidades:é uma anuidade certa para você?Como funcionam as anuidades?

p Para entender como funcionam as anuidades, você primeiro precisa entender os dois tipos principais de anuidades:1. Anuidade imediata

p Se você precisa de um fluxo de renda garantido imediatamente, você pode converter uma quantia em dinheiro em uma anuidade imediata que paga mensalmente, trimestral, ou anualmente. Você pode optar por receber pagamentos por um número fixo de anos ou até morrer. Sim, se você tem poupança para aposentadoria , você pode começar a desenhar a partir daí, mas sempre existe o risco de ficar sem dinheiro antes de morrer.2. Anuidade diferida

p Se você está a anos de se aposentar e quer ter certeza de ter uma fonte de renda garantida na aposentadoria, você pode obter uma anuidade diferida. O dinheiro que você investe cresce com impostos diferidos dentro da anuidade (semelhante ao seu 401k) para que você receba os pagamentos em uma data posterior. p Consulte Mais informação: Tenho que comprar uma anuidade?Mais opções a considerar

p Comprar uma anuidade não é tão fácil quanto decidir se você deseja simplesmente uma anuidade imediata ou diferida. Aqui estão mais algumas opções de anuidade que você deve considerar:- Prêmio único - Você compra uma anuidade usando uma única quantia de dinheiro.

- Premium flexível - Você faz vários pagamentos de prêmio à seguradora.

- Fixo - Seu dinheiro renderá uma taxa de juros fixa definida pela seguradora. Quando você começa a receber renda, um pagamento fixo é garantido.

- Variável - Seu dinheiro será dividido em subcontas dependendo do seu nível de risco e investido em ações, obrigações ou outros investimentos. A anuidade paga um nível mínimo de renda, que pode aumentar dependendo do desempenho das subcontas. A desvantagem é que eles costumam ter taxas substancialmente mais altas do que os fundos mútuos.

- Indexado a ações - Uma variação de uma anuidade fixa onde a taxa de juros é baseada em um índice externo, como um índice do mercado de ações. Semelhante a anuidades variáveis, este produto paga uma taxa mínima, que pode subir se o índice tiver um desempenho melhor.

- Renda vitalícia - Você recebe renda enquanto viver, mesmo se os pagamentos excederem a quantia de dinheiro que você colocou na anuidade. Se você comprar um passageiro de reembolso parcelado, seus beneficiários continuarão a receber pagamentos mesmo depois de você morrer, até que o valor total pago a você e seus beneficiários seja igual ao prêmio. Se você não comprou um motociclista, a seguradora ficará com o dinheiro.

- Renda conjunta e vitalícia - Fornece renda enquanto você ou o sobrevivente viverem.

Nossa opinião

p Como acontece com qualquer contrato que você assine ou qualquer produto financeiro que você compre, é sempre bom fazer perguntas e entender completamente o que você está comprando. Sim, existem regulamentos em vigor para proteger os consumidores até certo ponto, mas ninguém se preocupa mais com seu dinheiro do que você. p Portanto, antes de comprar uma anuidade, certifique-se de entender o que está comprando, de ter feito sua pesquisa e de acreditar que é um bom candidato para o produto. (Se precisar de ajuda com isso, fale com um consultor financeiro apenas com honorários .) Certifique-se também de que está comprando um produto que seja adequado às suas necessidades e que corresponda aos seus objetivos e de que está comprando da melhor fonte possível, levando em consideração as taxas e os riscos. p Aqui estão algumas perguntas a serem feitas durante a pesquisa:- Como uma anuidade ajudará na minha aposentadoria?

- A anuidade é ajustada pela inflação?

- Qual é a minha tolerância ao risco e como a compra de uma anuidade influencia isso em relação ao investimento em um fundo mútuo?

- Quanto dinheiro devo colocar em uma anuidade?

- Qual é a classificação e a força do emissor de anuidades e quais são as taxas?

-

Você pode obter uma bolsa Pell para cursos sem crédito?

O subsídio Pell pode ajudá-lo a pagar por cursos corretivos. Se você não pode pagar o custo de um ensino superior, suas opções não se limitam a bolsas de estudo e empréstimos estudantis. Pell Grant,

-

Cavernas de base de moeda para pressão SEC, Drops Produto de empréstimo. Outros seguirão o exemplo?

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Estoque CHKP da Check Point Software - Segurança Cibernética e Esperançosamente Financeira

Análise de estoque CHKP da Check Point Software: Parece que semana sim, semana não, recebemos notícias de um hack. Às vezes, é um novo hack, como Equifax. Ou às vezes, é um hack existente onde aprende

-

Dow começa a começar mais rápido desde 2013

O mercado de ações começou 2020 com um estrondo, já que o Dow Jones Industrial Average teve seu início de ano mais rápido desde 2013. O índice de 30 ações subiu 330 pontos, ou 1,1 por cento quinta-f

se aposentar

- Reivindicando a Previdência Social aos 62? Você pode precisar repensar isso.

- Como calcular o seu número de aposentadoria

- 9 maneiras inteligentes de sacar fundos de aposentadoria

- Os 10 melhores estados para a aposentadoria se você adora feriados

- Retiradas de dificuldades da IRA:quando não há outras opções

- Como planejar os custos de saúde durante a aposentadoria

-

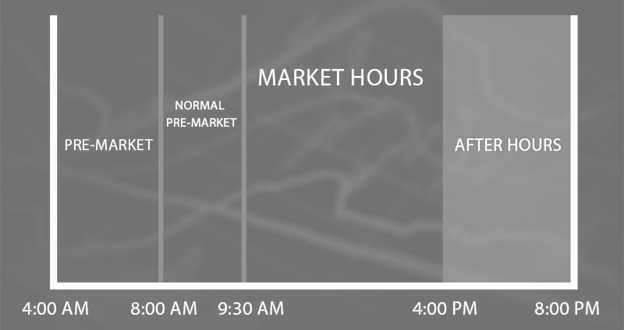

O que é Extended Trading?

O que é Extended Trading? A negociação estendida (ou horário de negociação eletrônico) é a negociação conduzida por redes eletrônicas antes ou depois do dia de negociação de uma bolsa de valores, ou seja, negociação pré-mercad...

-

Como um Salvador inspirador encontrou o amor verdadeiro,

Como um Salvador inspirador encontrou o amor verdadeiro, Disparou a negação da dívida, e pago $ 123, 000 p A dívida americana está aumentando, aumento de 3,8% em relação ao ano passado. Estamos com saldos de hipotecas mais altos, mais dívidas de cartão de...

-

Finanças pessoais e longo prazo

Finanças pessoais e longo prazo p Quando você pensa sobre isso, as finanças pessoais consistem em jogar o jogo longo. Certo, é sobre outras coisas também. É sobre pagar dívidas. É gastar menos do que ganha. Mas quando você pensa s...

-

7 passos financeiros a tomar na casa dos 20 anos que irão proteger o seu futuro

7 passos financeiros a tomar na casa dos 20 anos que irão proteger o seu futuro Você está na casa dos 20 anos e lutar para sobreviver é uma segunda natureza para você. E você é jovem, então por que se preocupar em guardar todo esse dinheiro para um dia chuvoso, direito? Errado. A...