5 maneiras de obter o máximo do plano de aposentadoria automatizada do seu empregador

p Um número crescente de empresas está automatizando seus planos 401 (k) - inscrevendo automaticamente novas contratações e até escolhendo investimentos automaticamente para os funcionários. Se isso é verdade para o seu empregador, não se iluda com uma falsa sensação de confiança. Só porque muitas decisões estão sendo tomadas para você não significa necessariamente que elas são direito decisões. Aqui está o que você precisa saber.

1. Fique em

p O ponto de partida dos planos de aposentadoria automatizados é a inscrição automatizada. Para não participar, você tem que optar Fora. Não faça isso. Para a grande maioria dos funcionários, a participação é uma coisa boa.2. Invista o suficiente

p A maioria dos planos automatizados definem as contribuições dos funcionários a taxas muito baixas, como 3 por cento do salário, pelo menos inicialmente. Muitos funcionários, talvez assumindo que é quanto eles deve estar investindo, nunca altere sua taxa de contribuição. p Contudo, 3 por cento do salário quase certamente não é suficiente - não o suficiente para obter a correspondência total da empresa, se isso estiver disponível, e não o suficiente para economizar adequadamente para a aposentadoria. Então, use uma calculadora de planejamento de aposentadoria online gratuita para descobrir quanto você deve economizar e defina sua taxa de contribuição de acordo. p Se você não pode contribuir o suficiente imediatamente, veja se o plano de sua empresa oferece escalonamento automático , o que aumentará automaticamente sua taxa de contribuição ao longo do tempo. Se isso acontecer, inscrever-se o ajudará a seguir suas boas intenções.3. Escolha o (s) investimento (s) certo (s)

p Seu plano pode investir automaticamente suas contribuições em um fundo de data-alvo. Esses fundos têm muitos benefícios, mas também alguns recursos que você deve observar. Os principais benefícios são que eles vêm com alocações de ativos predefinidas com base no ano de sua aposentadoria pretendida, e eles se tornam automaticamente mais conservadores à medida que você se aproxima da data-alvo de aposentadoria. (Veja também:O que você precisa saber sobre a maneira mais fácil de economizar para a aposentadoria) p A principal coisa a observar é que nem todos os fundos com data-alvo são criados iguais. Os fundos de diferentes empresas de fundos, todos projetados com a mesma data de aposentadoria em mente, podem ter alocações de ações / títulos muito diferentes. p Seria melhor determinar sua alocação de ativos ideal usando uma ferramenta como o Questionário do Investidor gratuito da Vanguard. Em seguida, escolha o fundo de data-alvo que mais se aproxima dessa alocação. Pode ser um com data de aposentadoria antecipada ou posterior à data de aposentadoria real planejada, dependendo de sua alocação de ativos ideal.4. Não pague muito em taxas

p Se um fundo de data-alvo for o investimento padrão em seu plano 401 (k), e se você gosta da ideia de usar um fundo de data-alvo, você ainda deve verificar o índice de despesas do fundo. Quanto mais baixo, o melhor. Por exemplo, com um fundo cobrando uma taxa de despesas de 0,75 por cento, você pagará $ 7,50 em taxas a cada ano para cada $ 1, 000 você investiu. Se a relação de despesas for 0,25 por cento, você pagará $ 2,50 por ano para cada $ 1, 000 investidos. p Se o índice de despesas do fundo padrão estiver alto (para lhe dar um ponto de referência, A Vanguard cobra apenas 0,16 por cento de seu fundo de data-alvo para 2040), veja se seu plano lhe dá acesso a uma janela de corretagem. Se então, você deve ser capaz de escolher um fundo de data-alvo entre muitas empresas de fundos, que deve permitir que você escolha um fundo de custo mais baixo. (Veja também:Cuidado com essas 5 taxas de 401K sorrateiras) p Outra opção é ver se o seu plano oferece fundos de índice, que normalmente têm taxas de despesas muito baixas. Se então, Considere o uso de tais fundos para construir um portfólio que corresponda à sua alocação de ativos ideal. Você pode fazer isso usando apenas três fundos.5. Mantenha suas mãos longe do dinheiro

p Algumas empresas com planos de aposentadoria automática estão descobrindo que muitos participantes ficam surpresos com a rapidez com que o dinheiro acumula em suas contas. A surpresa é rapidamente seguida por um desejo por esse dinheiro, que é seguido por um empréstimo. p Seria muito melhor lembrar para que serve o dinheiro (aposentadoria!) E manter suas mãos longe. Um dos principais ingredientes para um investimento bem-sucedido é o tempo. Retirando dinheiro de sua conta, mesmo temporariamente, dá menos tempo para combinar. Mais, se você pedir um empréstimo contra sua conta e, em seguida, deixar seu empregador - seja por sua escolha ou do seu empregador - você terá que reembolsar todo o empréstimo, geralmente dentro de 60 dias. p A automação tem sido muito eficaz no aumento das taxas de participação em planos 401 (k), o que tem sido benéfico para milhares de pessoas. Contudo, para obter o máximo do plano automatizado de seu empregador, certifique-se de que as escolhas automatizadas sejam realmente as melhores opções para você. Se não forem, não tenha medo de fazer algumas alterações manuais.-

O que é uma linha bancária?

Uma linha de banco ou uma linha de crédito (LOC) é um tipo de financiamento que se estende a um indivíduo, corporationInformações corporativasInformações corporativas legais sobre o Corporate Finance

-

Retirada de Pensão

As contas de aposentadoria podem ser usadas para qualificar dificuldades financeiras. p Quando surgem emergências, pode ser necessário solicitar a retirada de sua pensão por privações. Candidatar-se a

-

Como adicionar alguém à sua seção 8

Seção 8 fornece assistência de aluguel para famílias em todos os Estados Unidos. A Seção 8 é um programa financiado pelo governo que oferece assistência de aluguel para indivíduos e famílias de baixa

-

Prêmios de seguro Obamacare caem ligeiramente

Os prêmios de seguro saúde estão caindo para muitos nas bolsas federais de Obamacare. O governo Trump anunciou na terça-feira que as opções de planos de saúde aumentaram, enquanto os prêmios de segu

se aposentar

- Como economizar para a aposentadoria quando estiver na casa dos 30 anos

- 6 ótimos empregos para aposentadoria

- Impostos de pensão - O que esperar

- Veja aqui como conseguir um extra de 24% da Previdência Social

- A mudança que 1 em cada 4 americanos está fazendo em relação à aposentadoria

- Cultivando a renda do IRA com imposto diferido

-

O que George Soros diz sobre Bitcoin

O que George Soros diz sobre Bitcoin Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

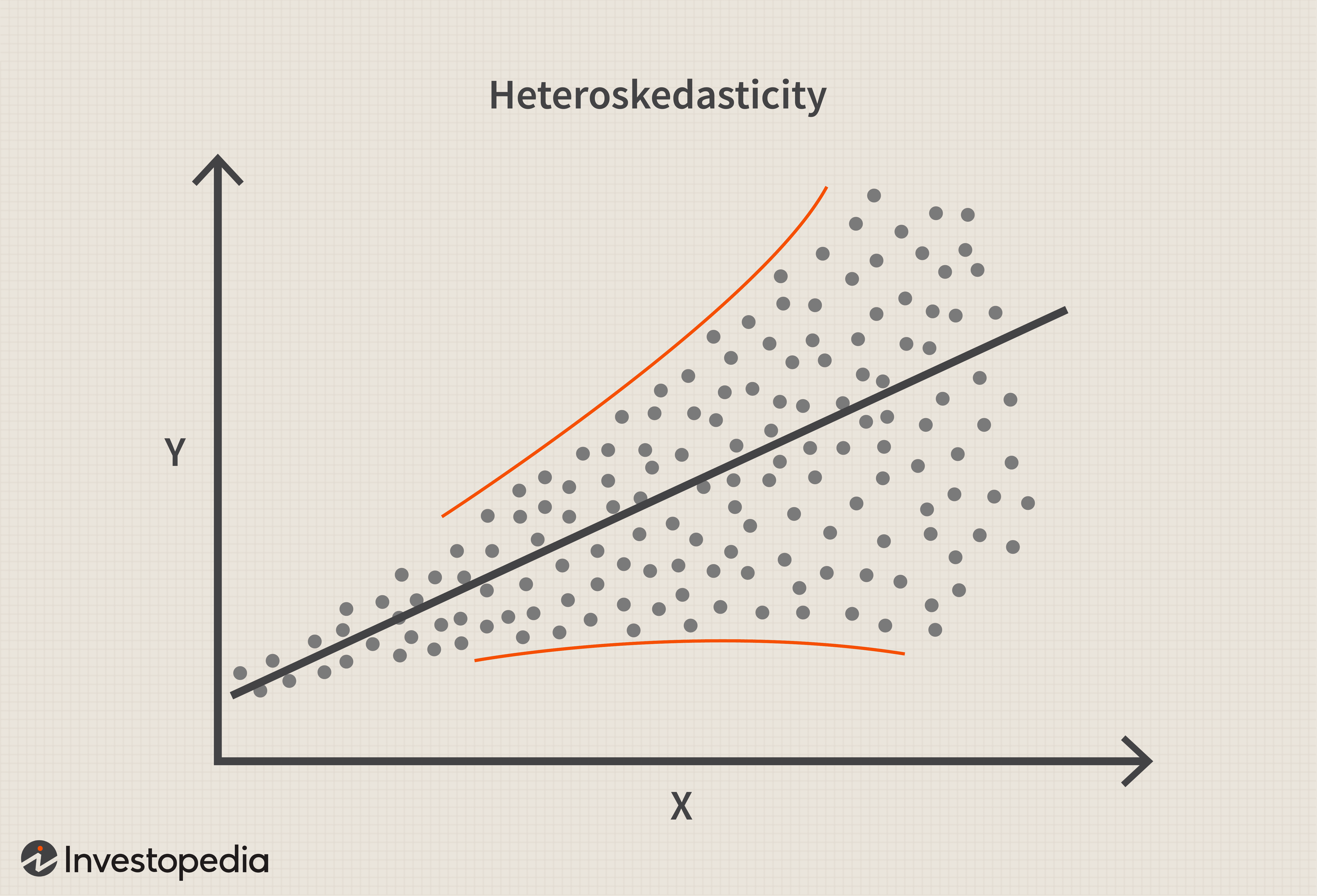

Heteroscedasticidade

Heteroscedasticidade O que é heteroscedasticidade? Nas estatísticas, heterocedasticidade (ou heterocedasticidade) acontece quando os desvios padrão de uma variável prevista, monitorado em diferentes valores de uma variá...

-

8 causas comuns de dívidas - e como evitá-las

8 causas comuns de dívidas - e como evitá-las p A dívida assola milhões de americanos todos os dias. É um problema tão comum que muitos de nós nem pensamos duas vezes sobre o que devemos, ou como caímos em tal situação. p A explicação mais simpl...

-

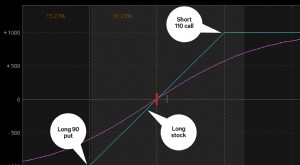

Usando um colarinho? Veja como e quando você pode ajustar isso

Usando um colarinho? Veja como e quando você pode ajustar isso O mercado de ações flutua com novas máximas e novas mínimas. Portanto, as opções de venda e outras estratégias de opções projetadas para se defender contra movimentos negativos podem nem sempre estar ...