3 erros comuns de aposentadoria precoce

Chegando a reforma antecipada é um objetivo comum entre muitos indivíduos. Embora seja algo pelo qual se esforçar, você deve ter certeza de considerar todos os fatores envolvidos. Aqui estão alguns erros comuns de aposentadoria precoce que você deve evitar.

1. Ignorando o impacto dos benefícios da previdência social

Muitas pessoas que se aposentam cedo não consideram como os benefícios da Previdência Social são calculados. Quando você se aposenta mais cedo, isso terá um impacto significativo sobre muito dinheiro que você será capaz de coletar pelo resto de sua vida na Previdência Social. Os benefícios da Previdência Social dependem muito de quanto tempo você trabalha. Se você se aposentar mais cedo, você não conseguirá receber um cheque tão grande como se esperasse mais. Por exemplo, se você decidir esperar até os 65 anos para se aposentar, você receberá um cheque muito maior do que se se aposentasse aos 62 anos. Se você puder viver apenas com os fundos de seu plano de aposentadoria, então isso não deve ser um grande problema para você. Contudo, se você vai depender muito do Seguro Social, então você pode querer calcular o quão grande será o seu cheque da Previdência Social.

2. Inflação

Muitos indivíduos que se aposentam cedo deixam de considerar como a inflação pode afetar suas vidas durante a aposentadoria. Se você planeja ganhar dinheiro suficiente apenas para viver por um certo tempo em dólares de hoje, você não vai ter dinheiro suficiente. A maioria dos especialistas concorda que você deve planejar uma inflação de aproximadamente 3% a cada ano. Em alguns casos, vimos até 10% de inflação em um ano. Isso pode ter um impacto dramático em até onde podem ir seus dólares de aposentadoria. Por exemplo, se você pode viver com $ 40, 000 por ano agora, você deve ter $ 65, 000 por ano em 20 anos apenas para ter o mesmo padrão de vida. Muitas pessoas não levam isso em consideração e isso pode prejudicá-las seriamente. Sente-se com seu consultor financeiro e analise quanto dinheiro você precisará para se aposentar, mesmo que a inflação continue subindo em 3% ao ano.

3. Planejamento Tributário

Muitas pessoas também cometem erros no que diz respeito ao planejamento tributário durante a aposentadoria precoce. Você precisa levar em consideração como os impostos afetarão seus dólares de aposentadoria antes de encerrar sua carreira. Por exemplo, se você decidir se aposentar antes dos 59 anos e meio, você precisa ter algum outro tipo de renda além de retirá-lo de sua conta de aposentadoria. Se você fizer uma distribuição antecipada, você terá que pagar 10% ao IRS, além de pagar imposto de renda sobre o dinheiro que retirar. Você também precisa dar uma olhada em quanto dinheiro você pode tirar todos os anos sem ir para uma faixa maior de impostos. Muitas pessoas fazem grandes retiradas de uma conta de aposentadoria e acabam pagando mais dinheiro em impostos no longo prazo.

-

Introdução às citações de nível II

O nível II pode fornecer uma visão enorme sobre a ação do preço de uma ação. Pode dizer que tipo de traders estão comprando ou vendendo uma ação, onde o estoque provavelmente irá no curto prazo, e mui

-

Análise de estoque YELP - Foodies pode trazer fortuna para você?

Análise de estoque YELP: Você come? Claro que você faz! Quando você sai para comer com os amigos, família, e / ou entes queridos, você está prestando atenção na qualidade dos alimentos? O ambiente? O

-

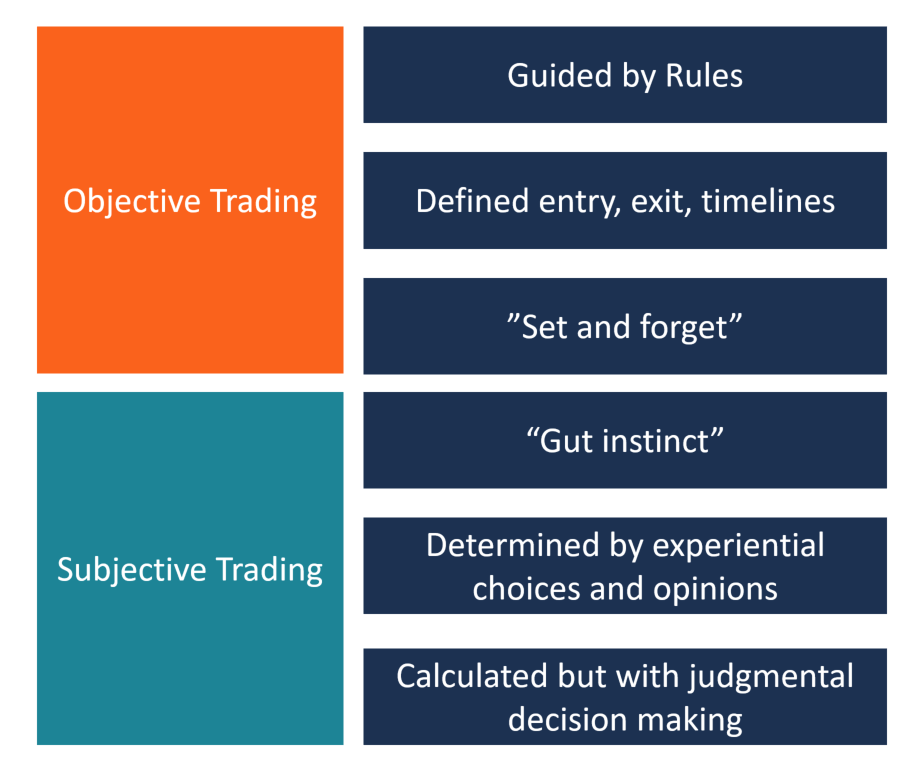

Negociação objetiva vs subjetiva

Negociação objetiva vs subjetiva:a maioria dos traders segue um estilo de negociação essencialmente objetivo ou subjetivo. Os negociantes objetivos seguem um conjunto de regras para orientar suas deci

-

Existem ofertas de liquidação para pensão alimentícia em atraso no Texas?

O Texas aceita compromissos de dívidas para pagamentos atrasados de pensão alimentícia. Se você estiver atrasado em seus pagamentos, o Gabinete do Procurador-Geral do Texas, que supervisiona as col

se aposentar

- Explore suas muitas opções de aposentadoria

- Preparação para a aposentadoria como pessoa LGBTQ +

- Como saber se você está preparado para uma aposentadoria precoce

- Por que seu café com leite diário não vai absorver suas economias para aposentadoria

- Por que esta é a idade certa para fazer o Seguro Social

- 5 movimentos de dinheiro para fazer antes de fazer uma mini-aposentadoria

-

Como saber se o seu cartão-presente expirou

Como saber se o seu cartão-presente expirou As leis de proteção ao consumidor do cartão-presente nos Estados Unidos variam de acordo com os regulamentos adotados pelo estado onde o cartão-presente foi emitido. Em alguns estados, as empresas não...

-

Lidando com os custos de cuidados infantis

Lidando com os custos de cuidados infantis Meu filho nasceu no final de agosto, 2010, depois de um verão tumultuado que incluiu deixar meu emprego de professor, mudando de Columbus, Ohio para Lafayette, Indiana, e comprar uma casa. Toda aque...

-

17 perguntas para fazer ao seu credor hipotecário

17 perguntas para fazer ao seu credor hipotecário Comprar uma casa é um dos investimentos mais importantes que você pode fazer. Tornar-se proprietário de uma casa é um marco emocionante, mas o processo pode ser intimidante. Depois de economizar dilig...

-

O custo médio de medicamentos controlados sem seguro

O custo médio de medicamentos controlados sem seguro p O custo de medicamentos prescritos sem seguro é uma fonte de enorme estresse para muitos americanos. Como os preços dos medicamentos controlados continuam a aumentar, Saber o custo de medicamentos p...