SEP IRA ou 401k para sua pequena empresa?

A Pensão Simplificada do Funcionário, (SEP) IRA, e 401k são excelentes veículos de aposentadoria para pequenos empresários porque oferecem baixa documentação e baixos custos de instalação. Ambos os planos oferecem um único formulário de inscrição, por ano. A principal diferença entre os dois é a quantidade de gerenciamento e administração que o empregador será responsável por cada respectivo plano. Com um 401k, um empregador deve administrar a conta muito mais de perto do que com um IRA.

SEP IRA

A opção SEP Independent Retirement Arrangement (IRA) pede aos funcionários que configurem suas próprias contas de aposentadoria. Cada funcionário pode usar um provedor de sua escolha, contanto que o plano estabelecido atenda aos requisitos para um plano de aposentadoria qualificado com o IRS. Então, o funcionário fornece as informações dessa conta ao empregador. O empregador pode ajudar o funcionário a economizar dinheiro para a aposentadoria, oferecendo depósito direto de cada cheque de pagamento no IRA. O empregador também pode se oferecer para igualar as contribuições ou financiar a conta de forma independente. Não há mandato para o empregador investir fundos na conta.

SEP 401k

Com a opção 401k, o empregador assume um papel mais importante na definição do plano de aposentadoria para cada funcionário. O empregador é quem apura a conta de cada empregado. Então, o empregador também gerencia as contas por meio de um administrador 401k. O funcionário ainda pode ter dinheiro retido de cada cheque de pagamento para ser depositado na conta. O empregador novamente tem a opção de igualar essas contribuições. Mesmo sem combinar, no entanto, o empregador mantém a responsabilidade de operar e relatar as contas a cada ano. Isso requer um maior grau de supervisão e contabilidade. Contudo, também gera mais lealdade dos funcionários. Os funcionários dependem mais do empregador para prover e proteger suas economias para a aposentadoria. Com um IRA, seus funcionários podem manter suas contas, independentemente de onde trabalharão no futuro.

Papelada e custo

Tanto o SEP IRA quanto o SEP 401k exigem apenas um formulário a ser arquivado anualmente no IRS. Esta disposição foi projetada para ajudar as pequenas empresas a oferecer essas opções aos funcionários. O custo das duas opções será diferente. Com uma opção de 401k, você será o único pagando um administrador para gerenciar as contas. Esses administradores podem exigir o pagamento com base em uma comissão de contas totais ou dinheiro total sob gestão. Conforme sua empresa cresce, seu custo aumentará. Por outro lado, se seus funcionários têm IRAs, eles são responsáveis por pagar seus próprios administradores.

Qual é melhor?

A opção 401k pode ser melhor para uma empresa que se vê crescendo além do limite de 100 funcionários para o plano SEP. Você terá um período de transição de dois anos para implementar um novo plano 401k, e a transição pode ser mais fácil se você já tiver um administrador 401k. Se você possui uma pequena empresa, não prevê um crescimento superior a 100 funcionários em 10 anos, então um SEP IRA pode ser melhor. Você pode oferecer benefícios a seus funcionários sem muitos problemas de sua parte, e você sempre pode mudar no futuro.

-

Como analisar a estrutura de capital

Close de profissionais de negócios olhando dados no tablet p Analisar a estrutura de capital é uma boa maneira de avaliar o risco em seus termos. Os analistas de investimento usam a análise do balanço

-

8 maneiras de preservar seu patrimônio líquido na aposentadoria

Todos nós sabemos que a chave para uma aposentadoria confortável é acumular riqueza suficiente para durar toda a sua vida pós-trabalho. Mas se você realmente deseja garantir a segurança financeira, vo

-

4 sinais de que seu orçamento está ruim

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

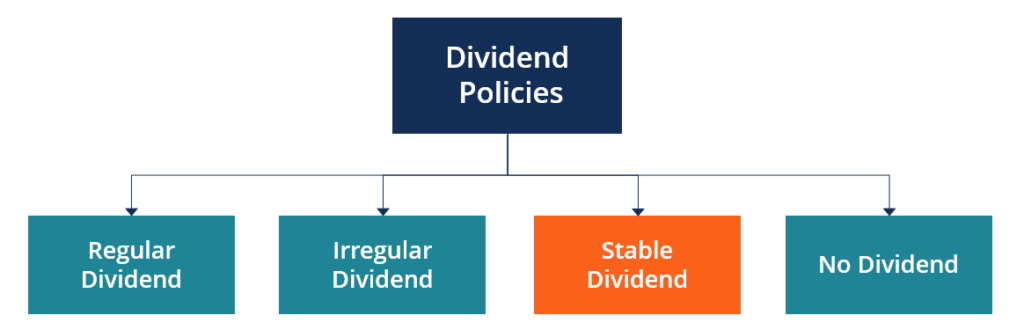

O que é a Política de Dividendos Estáveis?

Uma empresa com uma política de dividendos estável paga um dividendo constante a cada período, independentemente da volatilidadeVolatilidadeVolatilidade é uma medida da taxa de flutuações no preço de

se aposentar

- Como a pandemia de coronavírus pode afetar suas finanças pessoais,

- Como retirar dinheiro de um 401 (k) antecipadamente

- A alfabetização financeira militar está melhorando,

- Os americanos têm ideias erradas sobre a Previdência Social

- 4 marcos financeiros que você deve alcançar antes da aposentadoria

- 3 maneiras pelas quais a pandemia de coronavírus pode reduzir seu benefício do Seguro Social

-

O economizador extremo quer pular a aposentadoria para poder doar seu dinheiro

O economizador extremo quer pular a aposentadoria para poder doar seu dinheiro Embora Shang Saavedra e seu marido sejam financeiramente independentes há cerca de três anos, Saavedra parou de trabalhar recentemente para que pudesse tirar uma licença maternidade de um ano para seu...

-

Como carregar um cartão Visa

Como carregar um cartão Visa Muitos cartões Visa permitem que você carregue e recarregue dinheiro com a freqüência que desejar. p Se você possui um débito Visa, cartão pré-pago ou vale-presente, você tem várias opções para carreg...

-

A inflação pode continuar até 2022. Veja aqui como combatê-la

A inflação pode continuar até 2022. Veja aqui como combatê-la Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Adicionar pagamentos de aluguel a relatórios de crédito pode aumentar algumas pontuações de crédito,

Adicionar pagamentos de aluguel a relatórios de crédito pode aumentar algumas pontuações de crédito, Achados de estudo do HUD Relatórios de pagamentos de aluguel dentro do prazo de residentes de moradias públicas aumentariam as pontuações de crédito para muitos que têm classificações de crédito ...