Por que os baby boomers não estão economizando para se aposentar

Uma pessoa de 60 anos deve ter oito vezes o seu salário anual em economias para se aposentar com conforto, de acordo com a Fidelity. Mas os baby boomers simplesmente não são poupar para a aposentadoria.

Uma pessoa de 60 anos deve ter oito vezes o seu salário anual em economias para se aposentar com conforto, de acordo com a Fidelity. Mas os baby boomers simplesmente não são poupar para a aposentadoria.

Com base na renda familiar média dos EUA em 2016 de US $ 54, 000, os pré-aposentados devem ter $ 429, 000 em economias aos 60 anos.

Mas de acordo com uma pesquisa da BlackRock, o baby boomer pré-aposentadoria médio (idades de 55-65) tem apenas US $ 136, 200 economizados para a aposentadoria.

Ainda mais chocante, 55% dos adultos com mais de 55 anos afirmaram não tem poupança para aposentadoria , de acordo com um estudo de pesquisa GoBankingRates.

Como isso aconteceu?

Existem algumas explicações ...

Por que os Boomers não têm dinheiro suficiente para se aposentar

Primeiro, muitos baby boomers não têm dinheiro suficiente para a aposentadoria porque perderam muito do dinheiro que teriam economizado.

Durante a bolha pontocom de 2000, o Nasdaq perdeu quase US $ 1 trilhão em valor de março de 2000 a abril de 2000, de acordo com Tempo . A crise financeira de 2008 e 2009 também causou estragos na poupança e na riqueza da aposentadoria.

As contas de aposentadoria perderam US $ 3,4 trilhões durante a crise financeira, de acordo com PBS .

A segunda razão pela qual os baby boomers não têm o suficiente para a aposentadoria é que muitos não conseguiram aumentar seu dinheiro.

Por causa da bolha pontocom e da crise financeira, alguns baby boomers estavam com medo de jogar no mercado de ações. E isso significa que muitos perderam a recuperação do mercado de ações.

Por exemplo, o Dow Jones Industrial Average abriu em 13, 261,82 em 2 de janeiro, 2008. Em 3 de março, 2009, abriu às 6, 765,50. Em pouco mais de um ano, isso é uma queda de quase 50%.

Mas os investidores que permaneceram no mercado e compraram ações quando os preços estavam baixos tiveram retornos massivos. Hoje, o Dow Jones abriu às 19, 968,97. Isso é um potencial lucro de 195% para um investidor que investiu em um fundo de índice que acompanha o Dow.

A terceira razão é que as taxas de juros quase zero dos bancos tornaram muito mais difícil para os baby boomers aumentarem seu dinheiro antes da aposentadoria. Em 2003, você teria sido considerado com sorte por ganhar 1% em comparação com hoje.

Hoje, O Bank of America Corp. (NYSE:BAC) só paga uma taxa de juros de 0,01% para contas com menos de $ 50, 000

Finalmente, a quarta razão pela qual os baby boomers não têm o suficiente economizado é que eles dependem demais do Seguro Social para complementar sua renda. De acordo com O jornal New York Times , 36% dos aposentados dependem da Previdência Social para 90% de sua renda em janeiro de 2016.

Mas ele foi projetado apenas para complementar cerca de 40% dos salários de pré-aposentadoria.

Depender da Previdência Social pode ter funcionado quando FDR assinou a Lei da Previdência Social em 1935. A expectativa de vida média era de 63,9 anos para as mulheres e 59,9 anos para os homens.

Urgente: Um acobertamento de $ 80 bilhões? Federais usam brecha obscura para ameaçar aposentados ... Consulte Mais informação...

Mas a expectativa de vida média hoje para as mulheres é 81,6 anos e 76,9 anos para os homens. Os aposentados estão vivendo mais e precisarão de mais dinheiro do que as gerações anteriores depois que deixarem de trabalhar.

A Previdência Social por si só não será suficiente para cobrir as contas médicas e o aumento dos preços dos produtos sob a inflação.

E não só a Previdência Social não será suficiente, mas haverá ainda menos para complementar os planos de aposentadoria ...

Em 2037, Os fundos da Previdência Social devem cobrir apenas 76% dos benefícios programados. Em 2089, apenas 73% dos benefícios serão pagos.

É por isso que queremos mostrar Manhã de dinheiro leitores um "segredo" para vencer o sistema enquanto planejam sua aposentadoria ...

Você pode estar perdendo $ 68, 870 para aposentadoria

Há uma cláusula obscura no Código do Trabalho dos EUA que pode roubar os lucros justificados dos americanos.

Isso pode causar um apagão na aposentadoria em 2017 e depois. Mas existem paraísos de investimento pouco conhecidos, como o programa 26 (f), que dão aos investidores a oportunidade de obter uma renda mensal impressionante além de pagamentos de quantia fixa.

Programas como o 26 (f) têm sido um "segredo" bem guardado de poderosos funcionários do governo e políticos.

E a melhor parte dos 26 (f) programas é que eles permitem que as pessoas "se inscrevam" com apenas uma pequena participação de investimento ...

Manhã de dinheiro O estrategista-chefe de investimentos Keith Fitz-Gerald segue esse esquema do governo há anos. Fitz-Gerald é um experiente analista de mercado e trader profissional com mais de 34 anos de experiência global - e ele odeia ver investidores perdendo uma oportunidade. Ainda mais, ele odeia ver o lucro do governo às suas custas.

Fitz-Gerald desenvolveu uma breve apresentação que mostrará como tirar proveito desses 26 (f) programas agora - exclusivamente para Manhã de dinheiro leitores. Clique aqui para saber como receber seu relatório gratuito .

-

Como cancelar um MoneyGram

Homem fazendo uma ligação de casa. p MoneyGram é mais ou menos sinônimo de envie dinheiro para qualquer lugar. Uma empresa com sede no Texas, é um dos principais serviços de transferência eletrônica d

-

O que é 401k Matching e como funciona?

Os planos 401k são um dos veículos de investimento mais comuns que os americanos usam para economizar para a aposentadoria. Uma vantagem comum desses planos é que eles podem vir com uma combinação de

-

O que é o movimento Financial Independence Retire Early (FIRE)?

p O movimento de aposentadoria precoce da independência financeira, ou FOGO, é um grupo de pessoas que tenta ganhar independência financeira acumulando riqueza suficiente e cortando despesas para que

-

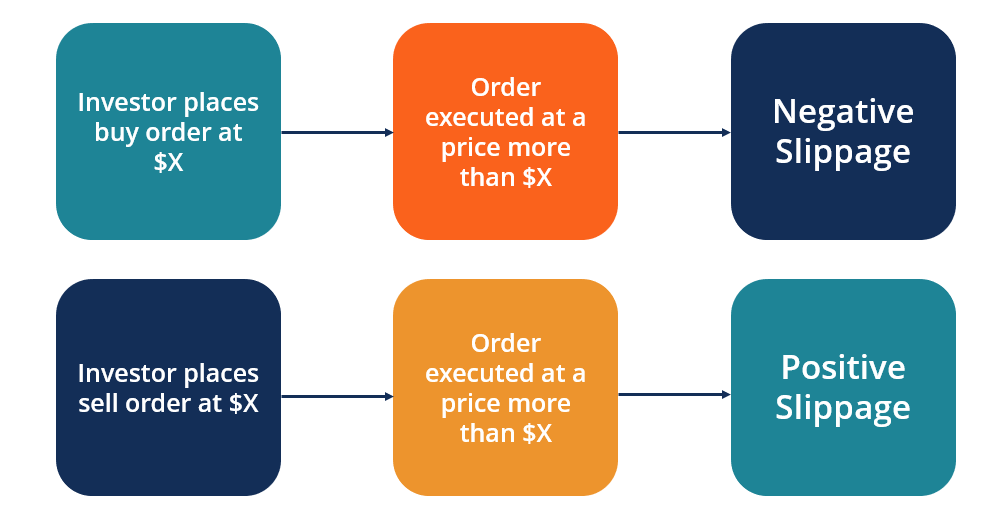

O que é Slippage?

A derrapagem ocorre quando o preço de execução de uma negociação é diferente de seu preço solicitado. Ocorre quando as ordens de mercado não podem ser correspondidas aos preços preferidos - geralmente

se aposentar

- 3 cortes de benefícios da Previdência Social que estão em cima da mesa

- The Lost Road Warrior

- 3 maneiras de fazer uma retirada de anuidade

- Como ter uma aposentadoria confortável apenas com a previdência social

- Guia para um aposentado de hospedagem no Airbnb

- Fundo de pensão do Alabama apostando em investimentos em cinemas especiais

-

O teste de COVID em casa deve ser gratuito em breve

O teste de COVID em casa deve ser gratuito em breve Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Além do Bitcoin:como os blockchains podem capacitar as comunidades a controlar seu próprio suprimento de energia

Além do Bitcoin:como os blockchains podem capacitar as comunidades a controlar seu próprio suprimento de energia p Quanto ao custo dos painéis solares, a geração eólica e o armazenamento da bateria caem, residências individuais e consumidores estão cada vez mais gerando sua própria eletricidade, tornando-se meno...

-

Ações sobem antes do relatório de empregos de setembro e das negociações de estímulo em curso

Ações sobem antes do relatório de empregos de setembro e das negociações de estímulo em curso p As ações travaram ganhos no primeiro dia de negociações de outubro, no que foi uma sessão agitada, com os investidores olhando para o relatório de empregos de sexta-feira e monitorando o vaivém das ...

-

5 mudanças após o feriado, sua pontuação de crédito agradecerá

5 mudanças após o feriado, sua pontuação de crédito agradecerá A parte divertida das férias acabou. Agora é janeiro, e sua fatura de cartão de crédito chegou. É hora do lado negro da temporada de férias - pagar por toda a alegria de dezembro. Se você quebrou seu ...