Compre agora, pague depois:7 riscos ocultos a serem observados

Pagar antecipadamente pelos itens pode ser difícil se você estiver com restrições financeiras. Os aplicativos Compre agora e pague depois prometem um plano flexível com restrições mínimas.

Parece uma ótima maneira de gerenciar o fluxo de caixa, certo?

Cuidado – esses aplicativos apresentam alguns riscos. São empréstimos parcelados que podem corroer seu orçamento se não forem administrados com sabedoria.

O que são aplicativos Compre agora e pague depois?

Os serviços Compre agora, pague depois (serviços BNPL) são uma nova versão das compras prontas. O aplicativo típico permite distribuir os pagamentos em quatro partes.

A maioria exige um pagamento inicial de 25%; em seguida, você cria um parcelamento de três pagamentos iguais. Por exemplo, se você comprar algo por US$ 400, você paga US$ 100 no início e faz três pagamentos de US$ 100 sem juros.

A data de vencimento geralmente é a cada duas semanas ou mensalmente. O reembolso deve ser feito via pagamento automático com uma conta bancária vinculada ou cartão de crédito.

Esses serviços não são dinheiro grátis , no entanto. Em vez disso, o respectivo aplicativo oferece empréstimos em microparcelas que permitem financiar compras.

Os aplicativos BNPL populares incluem:

- Afirmar

- Pós-pagamento

- Klarna

- Encantador

- Zip (anteriormente conhecido como Quadpay)

A gigante da tecnologia Apple está até entrando na briga com o recentemente anunciado Apple Pay Later.

Se você puder usar um aplicativo com sabedoria para dividir o custo de uma compra grande, eles causarão danos mínimos. Mas, infelizmente, estudos mostram que aqueles que usam o financiamento compre agora e pague depois estão estressados financeiramente e podem não conseguir lidar com o retorno do investimento.

Perigos problemáticos dos serviços BNPL

Aqui estão sete perigos negligenciados da utilização destes instrumentos financeiros.

É fácil gastar demais

Pela sua própria natureza, os serviços pagos posteriormente tornam mais fácil para você gastar dinheiro . Por exemplo, aplicativos de empréstimo facilitam a qualificação e geralmente têm um limite de gastos entre US$ 50 e US$ 1.000.

Muitos grandes varejistas fazem parceria com essas plataformas para permitir que você distribua seus pagamentos para fazer uma compra. Embora conveniente, isso pode levar a gastos excessivos.

Pior ainda, os relatórios do Yahoo Finance os usuários tendem a vir de famílias de baixa renda ou de minorias. Isto pode prejudicar ainda mais a sua situação financeira, especialmente se utilizarem outros produtos baseados em crédito.

Eles podem prejudicar seu crédito

Os aplicativos BNPL se vendem como a alternativa perfeita aos cartões de crédito. Infelizmente, a maioria das empresas compra agora e paga depois realiza apenas uma verificação de crédito suave. O aplicativo não ajudará você a aumentar seu crédito se você fizer pagamentos dentro do prazo.

No entanto, se você perder pagamentos, isso poderá afetar sua capacidade de crédito. Muitos serviços reportarão pagamentos em atraso às agências de crédito, o que pode resultar numa pontuação de crédito mais baixa.

Relatórios de Karma de Crédito que mais de 70% das pessoas que perderam pelo menos um pagamento acreditam que a sua pontuação de crédito foi afetada negativamente. Você também corre o risco de ser encaminhado para uma agência de cobrança.

Se você passar por isso, poderá enfrentar efeitos desastrosos em suas finanças.

Taxas e mais taxas

Os aplicativos Compre agora e pague depois se comercializam como uma forma gratuita de obter financiamento mensal para uma compra. Mas, claro, isso só é verdade se você não perder pagamentos.

Muitos serviços cobram taxas atrasadas quando você perde um pagamento. Por exemplo, os relatórios do Consumer Financial Protection Bureau (CFPB) os pagamentos atrasados geralmente equivalem a US$ 7 em um empréstimo médio de US$ 135.

Uma taxa de atraso mais alta é razoável se você tiver um valor pendente maior. Embora muitas vezes não haja taxas de pré-pagamento, as taxas de atraso por si só são motivo suficiente para questionar o uso da ferramenta financeira.

Isso é especialmente verdadeiro se você usar vários aplicativos, o que o abrirá a possíveis taxas com cada empresa.

Embora reconhecidamente pequenas em relação a outros produtos, as taxas raramente são boas. Portanto, é melhor se concentrar em estabelecer bons hábitos de consumo se você tem medo de não conseguir fazer pagamentos mensais.

Taxas de juros exorbitantes

Os serviços de pagamento posterior são uma maneira fantástica de obter um empréstimo de curto prazo sem juros. Embora seja verdade se você tiver um bom histórico de pagamentos, isso só acontecerá se você não perder um pagamento.

Você pode enfrentar uma multa de juros se perder um pagamento ou não pagar o valor total no prazo determinado.

O mais comum são os juros diferidos, que você pode observar nos cartões de crédito para transferência de saldo, o que pode causar uma surpresa desagradável. Aqui está como funciona.

Caso você tenha saldo não pago, a empresa cobrará juros sobre todo o valor que você financiou. Por exemplo, se você financiou $ 1.000 e tem um saldo restante de $ 100, eles cobrarão juros sobre o valor total de $ 1.000, desde o dia em que você tomou o empréstimo.

Sua melhor opção para evitar multas é procurar planos que utilizem termos como “sem juros se pago integralmente em seis meses”. Você pode selecionar outra plataforma se não conseguir encontrar esse texto.

Como a supervisão legal é mínima, não existe uma taxa de juros padronizada entre as empresas comprar agora e pagar depois.

Há regulamentação limitada

Os aplicativos Compre agora e pague depois se tornaram extremamente populares nos últimos anos. Relatórios da Adobe as compras cresceram 14% ano após ano em 2022, com a receita crescendo 27% no mesmo período.

Infelizmente, há regulamentação mínima sobre as empresas. O CFPB diz há alguma supervisão federal e estadual sobre os serviços BNPL, mas não oferece muita proteção aos consumidores.

Isso deixa os usuários sujeitos à necessidade de proteções comuns em torno de taxas, divulgações e taxas de juros ocultas.

Seria bom ver um movimento em direção ao que mais estados estão fazendo com empréstimos consignados que isolam as pessoas das taxas de juros predatórias. Mas, até então, o espaço do BNPL é um pouco como o Velho Oeste.

Você pode continuar um ciclo de dívida

A dívida, especialmente o endividamento do consumidor, pode impedi-lo de atingir metas financeiras. Mas, novamente, o uso indevido de aplicativos BNPL pode desempenhar um papel nisso.

Usá-los para fazer compras desnecessárias pode impedir que você aplique fundos para outras necessidades. Você também pode incorrer em multas por atraso ou pagar juros se perder pagamentos.

Isso é particularmente importante se você estiver pagando dívidas com juros altos , pois poderá apenas promover o ciclo da dívida.

Os usuários de aplicativos que pagam depois também costumam ter pontuações de crédito mais baixas. Por exemplo, de acordo com o Yahoo Finance, 18% dos usuários do BNPL têm pelo menos uma inadimplência em seu relatório de crédito e quase 70% possuem saldo de cartão de crédito para mais de um ciclo de cobrança.

Isto pode criar mais obstáculos para aqueles que trabalham para construir crédito.

É aconselhável garantir que você possa fazer pagamentos pontuais antes de usar um aplicativo de microcrédito para evitar esse problema.

Você fica torcendo no vento

Os cartões de crédito podem ser ferramentas excelentes para compras importantes, pois oferecem certas proteções. Mas, infelizmente, muitos deles não estão disponíveis no aplicativo compre agora e pague depois.

Por exemplo, os cartões de crédito oferecem proteção de compra. Você também pode contestar uma cobrança se for superior a um determinado valor em dólares. Isso pode salvar sua vida se você tiver problemas com uma compra recente.

Isso não está disponível nas empresas BNPL. Portanto, somado ao pagamento automático forçado para reembolso e às regulamentações limitadas, você está por conta própria.

Se você estiver no limite financeiramente, isso pode ser particularmente problemático.

Alternativas sábias para comprar aplicativos agora e pagar depois

A conveniência é um grande argumento de venda para ferramentas financeiras, especialmente serviços BNPL.

Se você usá-los com sabedoria, geralmente haverá poucos danos. No entanto, nem todos os utilizam com sabedoria. Aqui estão cinco alternativas que você pode considerar para fazer sua compra.

Economizando para a compra

O CFPB informa que o saldo médio em aplicativos BNPL é de US$ 135. Isso não é uma quantia significativa de dinheiro, mas se você usar mais de um aplicativo ao mesmo tempo ou tiver mais, isso pode se tornar um problema.

Acumular dinheiro para a compra costuma ser a melhor escolha para fazer a compra com sabedoria. A economia pode variar desde reservar dinheiro para agitações secundárias para desviar algumas de suas economias para uma compra futura do item.

Se você puder esperar vários meses para fazer a compra, economizar é uma maneira fácil de evitar riscos desnecessários.

Não faça a compra

Uma maneira fácil de evitar o uso de aplicativos compre agora e pague depois é evitar fazer a compra, principalmente se você não precisar dela.

Por exemplo, a Adobe relata que as compras de eletrônicos são uma categoria de gastos importantes. Eles tiveram vendas de US$ 202 bilhões em 2022, ou um crescimento de 4% ano após ano.

Por outro lado, o mobiliário doméstico cresceu quase 13% ano após ano em fevereiro de 2023, totalizando mais de US$ 9 bilhões em vendas anuais.

Eletrônicos e móveis domésticos nem sempre são considerados compras diárias. Então a moral é:se você consegue viver sem o produto, não faça a compra.

Em vez disso, encontrar maneiras de economizar dinheiro é aconselhável comprar um item necessário quando você tiver dinheiro.

Experimente o parcelamento do Paypal

Nem todos os serviços compre agora e pague depois são problemáticos. No entanto, se você faz muitas compras on-line , o plano PayPal Pay in 4 pode ser uma alternativa adequada para pagamentos parcelados.

Como outros aplicativos, não há consulta de crédito rígida e os pagamentos são divididos em quatro partes. Você também pode pedir emprestado entre $ 30 e $ 1.500.

O que diferencia a opção PayPal é a ausência de taxas e juros. Isso o torna um substituto atraente para aplicativos semelhantes.

Você não pode usar o plano Pay in 4 com compras na loja. Além disso, você não encontrará opção de reprogramar pagamentos com outras empresas BNPL.

No entanto, pode valer a pena tentar a oferta do PayPal se você precisar dividir os pagamentos por vários meses. Claro, isso pressupõe que o item em questão esteja alinhado com o seu limite de gastos.

Compre no Layaway

Sim, o layaway ainda é uma coisa. Esta opção de financiamento com pagamento no prazo era popular há décadas, mas ainda está disponível em alguns varejistas . Os comerciantes disponíveis incluem Amazon e Best Buy.

A principal diferença entre layaway e BNPL é que você recebe o item imediatamente com o último. Você não recebe o item em estoque até concluir os pagamentos dentro do prazo.

O Layaway geralmente permite que você evite penalidades encontradas em aplicativos de pagamento posterior, mas você poderá incorrer em uma taxa de cancelamento ou reabastecimento se cancelar o plano. Você também não pode reprogramar pagamentos; eles devem ser feitos nos termos do determinado varejista.

Se você não precisa de um item imediatamente e o varejista o oferece, o armazenamento pode ser uma forma legítima de financiar uma compra.

Use um cartão de crédito

Cartões de crédito são maus, certo? Errado! Os cartões de crédito podem ser uma ferramenta útil para gerenciar suas finanças, se usados com sabedoria. Também podem ser uma boa alternativa para comprar agora e pagar o financiamento depois.

O segredo é pagar sua fatura todo mês. Caso contrário, você acumulará juros, o que pode dificultar o pagamento.

Se você for disciplinado, não há razão para não usar seu cartão de crédito para uma compra planejada. Porém, tome cuidado para não solicitar um novo cartão para comprar algo.

Fazer isso resultará em uma verificação de crédito difícil, o que pode afetar sua pontuação de crédito.

É melhor ver os empréstimos pessoais de forma semelhante. Eles podem ser úteis, mas apenas nas circunstâncias certas.

Resumo

Os empréstimos Compre agora e pague depois oferecem uma forma atraente de financiar compras. Se você aderir ao seu plano de pagamento, não incorrerá em cobrança de juros ou multas por atraso, e elas não prejudicarão seu crédito.

É quando você perde pagamentos que eles podem se tornar perigosos. É melhor considerar essas ofertas como uma linha de crédito ou empréstimo pessoal. Eles devem ser reembolsados e usados com moderação.

Do contrário, é fácil para eles aumentar ainda mais suas finanças e levá-las para um lugar que você não deseja.

Este artigo foi publicado originalmente em Wealth of Geeks.

João Schmoll

Sou John Schmoll, ex-corretor da bolsa, com MBA, escritor financeiro publicado e fundador da Frugal Rules.

Como veterano do setor de serviços financeiros, trabalhei como administrador de fundos mútuos, banqueiro e corretor da bolsa e fui licenciado pelas Séries 7 e 63, mas deixei tudo isso para trás em 2012 para ajudar as pessoas a aprenderem como administrar seu dinheiro.

Meu objetivo é ajudá-lo a obter o conhecimento necessário para se tornar financeiramente independente com ferramentas financeiras testadas pessoalmente e soluções para economizar dinheiro.

-

Como assinar um cheque para outra pessoa

Embora seja normalmente possível assinar um cheque que você recebeu para outra pessoa, nem sempre é a melhor opção para pagar alguém quando você deve dinheiro a alguém. Nem todos os bancos permitem

-

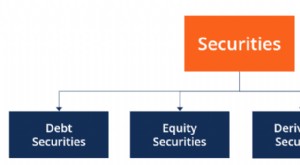

Quais são os tipos de segurança?

Existem quatro tipos principais de títulos:títulos de dívida, títulos de capital, títulos derivados, e títulos híbridos, que são uma combinação de dívida e patrimônio. Fig. 1. Tipos de títulos

Artigos em Destaque

- 9 trabalhos como o Amazon Flex - trabalhos de entrega legítimos que pagam

- Novos dados mostram como a pandemia impactou a economia dos americanos - para melhor e pior

- Eu compro um café de $ 3 quase todos os dias. Aqui está:Por que não me sinto mal com isso

- 42% dos empregadores estão aumentando os benefícios este ano. Aqui estão 4 para ficar de olho

- 5 maneiras de ajudar a proteger seu dinheiro contra fraudes e fraudes

- Veja a tendência do dinheiro que está dominando a América:você está tarde demais?

- Quanto tempo depois da falência posso comprar uma casa?

- Por que meu marido e eu não brigamos por dinheiro - mesmo com hábitos diferentes

-

O desdobramento reverso de ações é bom ou ruim?

O desdobramento reverso de ações é bom ou ruim? p Em um desdobramento reverso de ações, a empresa aumenta o preço das ações reduzindo proporcionalmente o número de ações em circulação. Por exemplo, em uma divisão reversa de 100 para 1, um investido...

-

3 movimentos de aposentadoria se você tiver mais de 50 anos com $ 100,

3 movimentos de aposentadoria se você tiver mais de 50 anos com $ 100, 000 ou menos em economia Quase metade dos baby boomers não tem nenhuma poupança, de acordo com um relatório de 2019 do Insured Retirement Institute. É fácil perder suas economias, especialmente qu...