Alcance a liberdade financeira:10 objetivos principais para a construção de riqueza

Divulgação: Esta postagem pode receber remuneração de parceiros listados por meio de parcerias afiliadas, sem nenhum custo para você. Isso não influencia nossas classificações e as opiniões são nossas. Saiba mais aqui.

Assumir o controle de seu futuro financeiro envolve estabelecer metas financeiras de curto, médio e longo prazo.

Na verdade, você sabia que 83% das pessoas que definem metas financeiras se sentem melhor em relação à sua situação financeira apenas 12 meses após definirem suas metas?

Definir metas financeiras também pode ajudá-lo a melhorar sua situação financeira atual.

E neste artigo, vou mostrar como definir metas financeiras, apresentando meus 10 principais exemplos de metas financeiras que podem ajudá-lo a assumir o controle de suas finanças.

Vamos começar!

Neste artigo

O que é uma meta financeira?

Uma meta financeira é um marco que você pretende alcançar ao dominar a gestão do dinheiro. As metas financeiras podem ser de curto, médio ou longo prazo e normalmente exigem que você faça um orçamento, economize mais, pague dívidas e invista para a aposentadoria.

Quanto mais específicos e mensuráveis forem seus objetivos financeiros, maior será a probabilidade de você alcançá-los.

A triste verdade é que hoje mais do que nunca; Os americanos precisam comprometer-se com seus objetivos financeiros pessoais para que possam se preparar melhor para seu futuro.

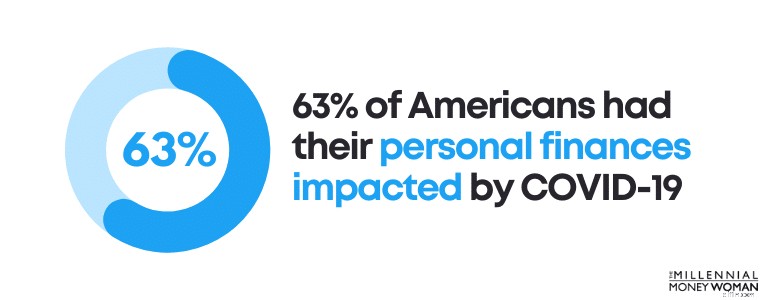

A recente pandemia foi um transtorno total, financeiramente falando, para a maioria dos americanos. Na verdade, 63% dos americanos afirmam que as suas finanças pessoais foram afetadas pela COVID-19.

Metas financeiras sólidas podem ajudá-lo a voltar aos trilhos.

A primeira etapa para desenvolver suas metas financeiras é criar um orçamento com programas de software de primeira linha, como You Need A Budget .

Depois de criar um orçamento, a próxima etapa é descobrir seus objetivos financeiros.

Abaixo está uma lista de metas financeiras que meu marido e eu desenvolvemos para nós mesmos:

- Viva com um orçamento minimalista

- Pagar a hipoteca até 35

- Aposentar nossos pais aos 35 anos

- Alcançar o status de milionário aos 35 anos

- Viaje para um novo país a cada ano

- Construa 2 movimentos laterais adicionais em 30

Embora tenhamos muitos objetivos adicionais, estes são alguns objetivos financeiros iniciais nos quais você também pode se inspirar.

Os 3 tipos de metas financeiras

Existem 3 tipos de metas financeiras:

- Curto prazo

- Intermediário

- Longo prazo

É importante compreender a diferença entre cada um dos três tipos para que você possa começar a definir metas financeiras de curto, médio e longo prazo.

Abaixo está uma análise dos 3 tipos de metas financeiras:

Curto Prazo

12 meses

Meio prazo

1 ano a 5 anos

Longo Prazo

5 anos ou mais

Aqui estão alguns exemplos de metas financeiras de curto prazo:

- Iniciar um orçamento

- Economize para presentes de Natal

- Prepare um plano patrimonial

- Crie um fundo de emergência

- Crie um demonstração de patrimônio líquido

As metas de curto prazo devem ser alcançadas dentro de 1 ano após serem definidas. Normalmente, as metas de curto prazo são bastante diretas.

Agora vamos dar uma olhada em alguns exemplos de metas financeiras de médio prazo:

- Pague seu carro

- Comece a maximizar seus 401k

- Economize para pagar a entrada da casa

- Pague sua enorme dívida de cartão de crédito

As metas de médio prazo geralmente levam um pouco mais de tempo para serem planejadas e executadas. Eles também normalmente exigem mais dinheiro do que metas financeiras de curto prazo.

Por último, vamos dar uma olhada em alguns exemplos de metas financeiras de longo prazo:

- Economize para a faculdade

- Economize para a aposentadoria

- Construa seu negócio

- Pague sua hipoteca

- Planejar cuidados de longo prazo

- Revise seu plano patrimonial

As metas financeiras de longo prazo geralmente exigem mais planejamento, mais dinheiro e mais comprometimento. Muitas vezes, os objetivos de longo prazo exigem paciência e disciplina – e normalmente leva tempo para ver o progresso.

Surpreendentemente, apenas 30% dos americanos têm metas financeiras de longo prazo.

É fundamental ter metas financeiras de longo prazo porque essas metas ajudam você a realizar sonhos para toda a vida – como se aposentar, ter uma casa própria ou garantir a segurança financeira da sua família.

Metas financeiras:o que ter em mente

Ao começar a considerar quais metas financeiras podem ser mais adequadas para você e sua situação, lembre-se de que existe uma maneira secreta de construir metas financeiras bem-sucedidas.

Eu chamo isso de Plano SMARTV .

Específico

Seus objetivos devem ser específicos

Mensurável

Seu progresso deve ser monitorado

Acionável

Você deve ser capaz de tomar medidas fáceis

Realista

Não exagere em seus objetivos

Limite de tempo

Defina prazos específicos

Visível

Seus objetivos devem estar visíveis para você diariamente

Se você seguir as etapas do plano SMARTV, será muito mais difícil falhar no cumprimento de seus objetivos.

Eu pessoalmente usei o plano SMARTV quando se trata de construir este blog e funcionou maravilhosamente.

Exemplos dos 10 principais objetivos financeiros

Agora que você tem uma ideia aproximada de como definir metas financeiras, vamos dar uma olhada nos 10 principais exemplos de metas financeiras.

Ao ler essas metas, lembre-se de permanecer:

- Paciente

- Focado

- Consistente

Mesmo que você não veja progresso nos primeiros meses, continue com seu plano e é provável que você comece a ver uma diferença no futuro.

Vamos mergulhar de cabeça.

1. Eduque-se sobre alfabetização financeira básica

Se você deseja progredir financeiramente, precisa entender questões financeiras básicas.

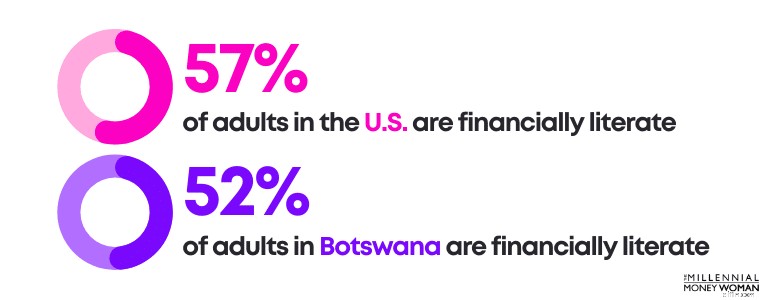

Você sabia que Botsuana é quase tão alfabetizado financeiramente quanto os Estados Unidos?

Claramente, há muito terreno que precisamos percorrer.

Se você quiser economizar dinheiro no futuro, uma de suas metas financeiras deve ser começar a aprender sobre alfabetização financeira básica .

Na verdade, a falta de literacia financeira custou aos americanos apenas cerca de 415 mil milhões de dólares só em 2020.

Faça o favor a si mesmo e comece a economizar dinheiro agora.

Se você desenvolver sua alfabetização financeira, estará à frente da maioria dos Millennials, porque apenas 16% dos Millennials são alfabetizados financeiramente.

Não é de admirar que apenas 16% dos millennials sejam considerados alfabetizados financeiramente, porque apenas 21 estados exigem que os estudantes do ensino secundário dos EUA façam um curso de finanças pessoais.

Acredito que todo aluno deveria assistir a um curso de finanças pessoais.

Se você deseja melhorar sua alfabetização financeira, recomendo que primeiro se inscreva no meu boletim informativo semanal, abaixo.

Em segundo lugar, sugiro que você compre um livro (ou ouça um podcast) que fale sobre alguns dos conceitos básicos de finanças pessoais.

Abaixo estão minhas principais escolhas de livros sobre finanças pessoais:

- A lacuna de comportamento, de Carl Richards

- Como ficar rico do nada por mim

- A Mente Milionária, do Dr. Thomas J. Stanley

- O homem mais rico da Babilônia, de George S. Clason

A parte mais importante é começar a se educar – mesmo que seja apenas 15 minutos por dia.

2. Pague-se primeiro

Pagar-se primeiro é fundamental para o sucesso financeiro a longo prazo.

Pagar a si mesmo primeiro significa realmente usar o dinheiro do seu salário para:

- Pagar dívidas de cartão de crédito

- Invista em seu plano de aposentadoria

- Adicione ao seu fundo de poupança de emergência

- Aumente suas contribuições de investimento

Pagar-se primeiro é uma forma de autocuidado.

Na situação actual, 95% dos millennials estão a poupar menos do que o montante recomendado para a reforma (que normalmente é entre 10% a 20% do seu rendimento total).

A boa notícia é que pagar primeiro é uma forma de combater essa estatística.

Veja como:

- Baixar M1 Finance

- Gaste menos do que ganha

- Configurar investimentos recorrentes automaticamente

- Não permita que seu estilo de vida prejudique seus objetivos de longo prazo

M1 Finance é um aplicativo de investimento (download gratuito) projetado para poupadores sérios e de longo prazo. O mínimo para abrir uma conta normal é de US$ 100 e US$ 500 para contas de aposentadoria.

Se não for possível economizar muito dinheiro agora, considere fazer o download do Acorns . Acorns é um aplicativo de investimento onde você pode começar a investir com apenas US$ 5.

O ponto mais importante é começar a se pagar primeiro agora.

3. Crie fontes de renda adicionais

Você já ouviu falar do ditado:Nunca coloque os ovos na mesma cesta?

O mesmo vale para seus fluxos de renda.

Construir múltiplos fluxos de renda é uma forma de autocuidado.

Especialmente com a pandemia da COVID-19, fomos ensinados que já não podemos depender de apenas um fluxo de rendimento (que para muitos teria sido o seu trabalho principal).

Em vez disso, é fundamental começar a criar fluxos de renda passivos .

Aqui estão algumas das principais ideias de renda passiva:

Se você deseja se tornar financeiramente independente e criar novos fluxos de renda, confira essas plataformas para aumentar sua riqueza a longo prazo.

Leitura recomendada:7 múltiplas fontes de renda

4. Desenvolva e cumpra um orçamento

Você já tentou dirigir uma longa viagem sem mapa (ou sem GPS)?

Se você não seguir um mapa, há uma grande chance de você se perder e provavelmente acabar em algum lugar completamente diferente do seu destino final.

O mesmo vale para não ter orçamento.

Seu orçamento é o seu roteiro.

Os orçamentos são essenciais para ajudá-lo:

- Planejar

- Executar

- Realizar

…Seus objetivos financeiros.

E a boa notícia é que 58% dos americanos se sentem confortáveis em criar um orçamento pessoal – mas a maioria ainda não iniciou um.

E tudo bem, porque um dos segredos para definir metas financeiras é primeiro entender sua situação atual: suas receitas e suas despesas.

É aí que entra em jogo o orçamento.

Um dos aplicativos de orçamento mais eficazes é conhecido como YNAB, também conhecido como You Need A Budget.

Você pode baixar o YNAB e fazer um teste gratuito de 34 dias para ver se gosta do aplicativo.

YNAB afirma que seu aplicativo é tão eficaz que os usuários do YNAB pela primeira vez economizam cerca de US$ 600 nos primeiros 2 meses e mais de US$ 6.000 no primeiro ano de uso do aplicativo.

5. Pague todas as dívidas de cartão de crédito

Você sabia que a família americana média enfrenta mais de US$ 6.270 em dívidas de cartão de crédito?

Com uma taxa de juros APY média de 25%, essas famílias podem estar pagando US$ 1.567,50 apenas com juros por ano.

Caramba.

É claro que a COVID-19 foi um dos principais contribuintes para o aumento da dívida, onde 51% dos adultos norte-americanos acumularam mais dívidas durante o surto.

Existem algumas maneiras inteligentes de pagar dívidas de cartão de crédito , no entanto.

Uma dessas formas é chamada de consolidação de dívidas de cartão de crédito.

A razão pela qual a consolidação de dívidas poderia funcionar é que:

- Você paga uma taxa de juros mais baixa

- Você só tem 1 pagamento mensal para 1 empresa

- Há uma data de término clara para o término dos seus pagamentos

Uma empresa especializada em consolidação de dívidas é a Tally 👇

O Tally simplifica o controle de seus cartões de crédito.

Você escaneia seus cartões. Se você se qualificar, o tally oferece uma linha de crédito com uma TAEG baixa e gerencia todos os seus pagamentos.

Sem taxas atrasadas. Sem truques. Apenas uma maneira mais rápida de pagar seus saldos.

Comece a pagar dívidas com juros altos hoje.

Suas contas bancárias agradecerão mais tarde.

6. Crie um Fundo de Poupança de Emergência

Se você tivesse que dirigir exatamente 217 quilômetros, você encheria o tanque do seu carro para ter um alcance de exatamente 217 quilômetros?

A resposta deveria ser não.

Você não sabe se haverá um desvio, o que pode fazer com que você siga um caminho diferente, e também não sabe se vai se perder e dirigir mais do que os 220 quilômetros.

Simplesmente não sabemos o que o futuro nos reserva.

E é por isso que é fundamental ter um fundo de poupança de emergência – uma conta em dinheiro que pode ajudar você em uma emergência, como um desvio inesperado.

Surpreendentemente, porém, quase 10% dos americanos não pouparam nenhum dólar.

Se alguma vez houver uma emergência, é provável que tenham de recorrer ao financiamento de dívidas (também conhecido como cartão de crédito) ou a contrair outros empréstimos com juros elevados.

Ainda mais chocante é que apenas 39% dos americanos conseguiram pagar uma despesa inesperada de 1.000 dólares.

Veja quanto você deveria ter economizado em um fundo de emergência:

- 3 a 6 meses de despesas de subsistência

Portanto, se você ganha US$ 3.000 por mês, deveria ter economizado entre US$ 9.000 e US$ 18.000 em dinheiro em um fundo de poupança de emergência.

Por quê?

COVID nos ensinou uma lição valiosa: Seu trabalho é temporário.

Seu fundo de poupança de emergência pode mantê-lo à tona durante os meses em que você procura emprego (por exemplo). Em média, encontrar um emprego normalmente leva mais de 6 semanas.

É aí que você terá que contar mais com um fundo de emergência.

Veja como você pode obter o melhor retorno do seu investimento:

Abra uma conta poupança de alto rendimento com bancos online como o Axos Bank e designe-o como seu fundo de poupança de emergência.

O Axos Bank oferece taxas de juros de até 10x a média nacional sobre o seu dinheiro. A abertura de uma conta é gratuita, não há período de bloqueio com seu dinheiro e você obtém proteção FDIC.

É assim que você otimiza seu caixa e se prepara para o inesperado.

7. Estabeleça uma pontuação de crédito sólida

Pense em seus objetivos de longo prazo.

Se você quiser:

- Compre um carro

- Compre uma casa

- Consiga um novo emprego

…Então você provavelmente terá que mostrar que é responsável.

A maioria das instituições avalia sua pontuação de crédito , o que para eles é uma medida de responsabilidade (ou seja, se você paga suas contas em dia).

É assim que as coisas são.

Quero que você pense sobre sua pontuação de crédito. Se você não sabe sua pontuação de crédito, dê uma olhada em Carma de Crédito , que mostrará seu relatório de pontuação de crédito gratuitamente.

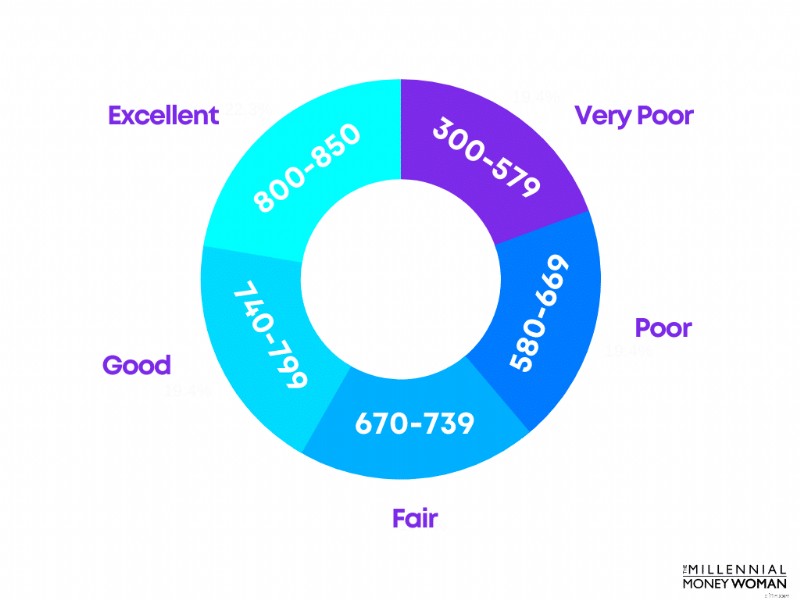

Abaixo está uma olhada nas faixas de pontuação de crédito FICO:

Seu objetivo deve ser pousar em qualquer lugar entre as faixas Bom e Excelente.

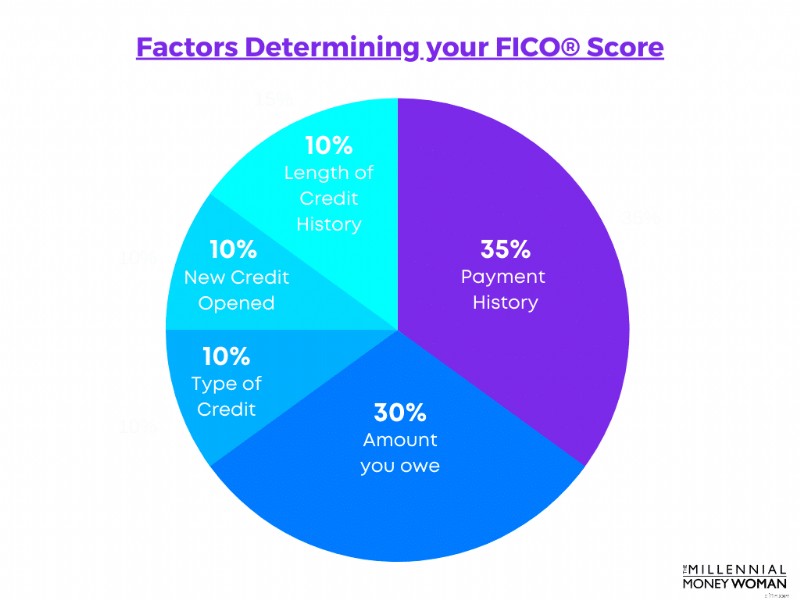

Sua pontuação de crédito é determinada por vários fatores, incluindo:

- Seu mix de crédito

- Seu novo crédito

- Quanto você deve

- Seu histórico de pagamentos

- A extensão do seu histórico de crédito

Abaixo está uma análise aproximada de quanto peso cada categoria tem na determinação de sua pontuação de crédito:

Agora, se você não tem crédito ou histórico de pagamento porque é jovem e ainda não teve a oportunidade de usar um cartão de crédito, existe uma solução para aumentar sua pontuação de crédito O mais rápido possível.

Essa correção é chamada Self Credit Builder.

Auto ajuda você a construir seu histórico de crédito (e sua pontuação de crédito), mesmo quando você não tem crédito. Auto-relata seus pagamentos às instituições de relatórios de crédito para construir seu histórico.

A única ressalva é que com o Self você não pode perder um pagamento.

Se você fizer isso, isso vai contra o propósito deste aplicativo (que é aumentar seu crédito).

8. Economize para a aposentadoria

Embora a aposentadoria possa parecer tão distante, nunca é tarde para pensar em seu roteiro para se tornar financeiramente livre durante a aposentadoria.

Se você quiser estar à frente da curva, comece a economizar para a aposentadoria hoje.

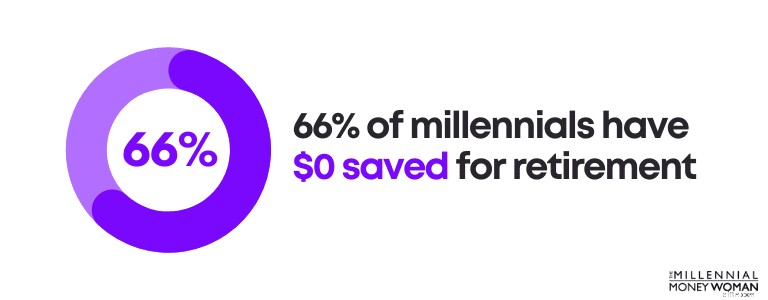

Na verdade, 66% dos millennials têm US$ 0 guardados para a aposentadoria.

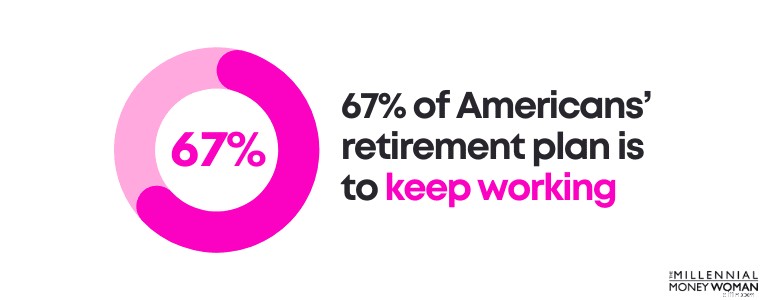

Pior ainda, 67% do plano de reforma dos americanos consiste apenas em continuar a trabalhar durante a reforma – o que muitas vezes leva ao stress, ao aumento dos problemas de saúde e à potencial frustração.

A menos que você ame seu trabalho, não conte com trabalho nos últimos anos de sua vida porque você não tem outra opção.

Evite problemas colocando seu dinheiro para trabalhar hoje.

Veja como:

- Baixar M1 Finance

- Gaste menos do que ganha

- Maximize seus planos de aposentadoria

- Invista de forma consistente todos os meses

Primeiro, é fundamental contribuir pelo menos com dinheiro suficiente para o seu plano 401k (se você tiver acesso a um) para receber a contribuição equivalente do seu empregador.

Em segundo lugar, você pode abrir uma conta de aposentadoria com vantagens fiscais (como um IRA ou um Roth IRA) por meio de aplicativos de investimento gratuitos como M1 Finance .

Mesmo que você possa investir “apenas” US$ 100 por semana, faça-o.

Comece agora. Você vai se agradecer mais tarde.

9. Obtenha seguro de vida

Mesmo se você tiver 20 e poucos anos, o seguro de vida é algo que você provavelmente desejará considerar em algum momento da sua vida – e quanto mais cedo, melhor.

Por quê?

Porque o custo do seu seguro de vida pode ser substancialmente menor se você for mais jovem (porque é mais saudável) do que se você solicitar um seguro de vida mais tarde.

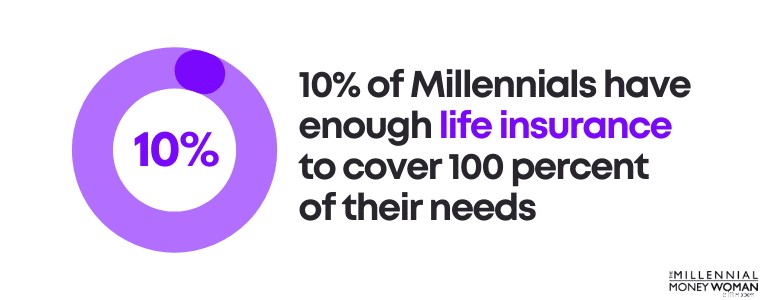

Na verdade, apenas 10% dos Millennials têm seguro de vida suficiente para cobrir 100% das suas necessidades.

É aqui que você precisa de seguro de vida:

- Você tem filhos

- Você tem um parceiro

- Você tem outros dependentes

- Você é o principal ganha-pão

E honestamente, mesmo que você seja solteiro e não tenha filhos como um millennial, você provavelmente deveria considerar comprar um seguro de vida mais cedo ou mais tarde – especialmente se você planeja começar uma família no futuro.

Leitura recomendada: De quanto seguro de vida eu preciso?

Devo observar que existem muitos tipos diferentes de seguro de vida.

Quando falo sobre seguro de vida para a geração Y, na verdade estou falando sobre comprar o que é conhecido como seguro de vida .

Por outro lado, se você não sobreviver ao prazo do seguro de vida (o que esperamos que não seja o caso), então seus beneficiários designados (também conhecidos como as pessoas que você deseja que recebam o dinheiro do seguro de vida) receberão o benefício de morte do seguro de vida isento de impostos.

Eu trabalho com muitos millennials e frequentemente sugiro que eles considerem adquirir um benefício de seguro de vida por morte entre US$ 500.000 e US$ 1 milhão.

Normalmente, eles teriam um custo mensal de US$ 20 a US$ 50 para esse tipo de cobertura (o que é bastante econômico).

Obviamente, não conheço a sua situação, por isso não posso lhe dar uma recomendação – mas posso recomendar que você dê uma olhada no Policygenius.

A Policygenius e eu fizemos uma parceria porque realmente acredito que a Policygenius pode oferecer a você algumas das melhores taxas de seguro de vida do mercado.

Aqui está o que você faz:

- Acesse Policygenius

- Digite suas informações básicas

- Faça uma cotação de seguro de vida em minutos

- Determine se você gosta do que eles oferecem

- Inicie o processo de seguro de vida para proteger sua família

A execução de uma cotação leva de 2 a 4 minutos e você verá quanto pode esperar pagar pelo seu seguro de vida imediatamente.

Embora ninguém goste de falar sobre a sua mortalidade, é importante preparar-se – e aos seus entes queridos – para o pior cenário possível.

O seguro de vida geralmente é uma forma econômica.

10. Prepare os documentos do seu patrimônio

Uma das melhores (e normalmente mais negligenciadas) metas financeiras é preparar seus documentos patrimoniais .

Assim como acontece com o seguro de vida, ninguém gosta de falar sobre a própria mortalidade (nem eu!). Mas a morte é simplesmente uma parte do ciclo da vida.

E se nosso objetivo é ajudar nossos entes queridos a evitar o máximo de estresse financeiro possível, especialmente durante o luto, então você provavelmente deveria priorizar a preparação de seus documentos patrimoniais.

Documentos imobiliários típicos incluem o seguinte:

- Testamento Básico

- Testamento Vital

- Confiança Viva

- Substituto de cuidados de saúde

- Procuração durável

Se você pensou que lê um idioma diferente e tem mais pontos de interrogação do que respostas, dê uma olhada na minha tradução para o inglês abaixo:

Testamento Básico

Você determina como deseja que sua propriedade (desde suas joias até seu dinheiro) seja deixada para sua família, amigos, instituições de caridade, etc.

Testamento Vital

Se você estiver incapacitado e não conseguir se expressar, este documento detalhará seu tratamento médico.

Confiança Viva

Uma forma de distribuir seus bens após sua morte sem passar pela justiça pública.

Substituto de cuidados de saúde

Se você não for capaz de tomar decisões médicas (também conhecido como incapacitado), este documento indicará a pessoa a quem você dá autoridade para tomar decisões em seu nome.

Deve ser alguém em quem você confia.

Procuração Durável (também conhecida como DPOA)

Você seleciona alguém em quem confia para tomar decisões em seu nome sobre praticamente todos os aspectos da sua vida (desde dinheiro até sua saúde, etc.). Um DPOA entra em vigor no momento em que é assinado e termina quando você falece.

Agora, se você é jovem e sua situação financeira não é muito complexa, provavelmente não precisa de um trust.

No entanto, você provavelmente deve considerar a obtenção de outros documentos imobiliários.

No entanto, como a maioria dos millennials está apenas começando em suas carreiras, provavelmente tem algum tipo de dívida estudantil e provavelmente não está ganhando muito dinheiro (ainda), há outra maneira, muito mais econômica, de redigir documentos patrimoniais: usando serviços on-line.

Um dos serviços de planejamento imobiliário online mais recomendados é conhecido como Trust &Will.

Trust &Will fornece documentos básicos de planejamento patrimonial (incluindo testamentos, testamentos em vida, procurações, etc.) específicos do estado.

Depois de responder a algumas perguntas sobre sua situação pessoal, Trust &Will elabora um plano personalizado para você – além disso, à medida que sua vida muda, você também pode fazer atualizações em seu plano patrimonial.

Perguntas frequentes sobre metas financeiras

Quais são os exemplos de metas financeiras?

Alguns exemplos de metas financeiras incluem:

- Crie um orçamento

- Pague-se primeiro

- Faça um seguro de vida

- Prepare um plano patrimonial

- Pagar dívidas com juros altos

- Crie uma receita adicional

- Melhore sua educação financeira

- Aumente suas economias para a aposentadoria

O que é uma boa meta financeira?

Uma boa meta de finanças pessoais incluirá as características do SMART acrônimo:Específico, Mensurável, Atingível, Relevante, Baseado no Tempo. A chave para uma boa meta financeira é criar um roteiro claro para atingir sua meta.

Definir metas financeiras funciona quando você define metas financeiras de curto prazo, metas financeiras de médio prazo e metas financeiras de longo prazo. Quanto mais você dividir suas metas de finanças pessoais em categorias, mais fácil será alcançá-las.

Quais são alguns dos grandes objetivos financeiros?

Metas financeiras de longo prazo são essenciais para alcançar a liberdade financeira . Um dos objetivos financeiros mais populares é economizar dinheiro suficiente para a aposentadoria. Embora a maioria recomende economizar cerca de 10% de sua renda total, considerando o aumento do custo de vida atual, o custo exorbitante dos cuidados de saúde e o fato de que vivemos mais, é melhor economizar 30% no mínimo de sua renda total para uma aposentadoria melhor.

Como determino meus objetivos financeiros?

O primeiro lugar para começar é descobrir sua situação atual:qual é o seu orçamento (receitas versus despesas) e qual é o seu patrimônio líquido atual (quanto você possui versus quanto deve).

Se você sabe o que deseja alcançar no futuro (como pagar dívidas, economizar para a aposentadoria) e já determinou sua situação financeira atual, tudo o que precisa fazer é criar metas financeiras de curto, médio e longo prazo para ajudá-lo a conectar os pontos onde deseja estar, financeiramente falando, no futuro.

Metas financeiras:o resultado final

Especialmente no mundo caótico e assolado pela pandemia de hoje, é mais importante do que nunca compreender os seus objetivos financeiros e o que precisa de fazer para os tornar realidade.

Lembre-se de que suas metas de finanças pessoais devem ser:

- Específico

- Mensurável

- Alcançável

- Relevante

- Com base no tempo

… Ou seja, suas metas financeiras devem ser INTELIGENTES .

A vida certamente lançará várias bolas inesperadas em sua direção - e é melhor você estar preparado para essas situações (financeiramente falando).

Tenha em mente que:

- As pessoas estão vivendo mais

- Os salários estão bastante estagnados

- O custo de vida está aumentando

- A dívida com empréstimos estudantis está aumentando

- O custo dos cuidados de saúde está a aumentar

…E tudo isso significa que é melhor que sua situação financeira esteja preparada para o que quer que surja em seu caminho.

Se você não sabe por onde começar, meu conselho é começar com um orçamento. Lembre-se de que você pode baixar uma das melhores ferramentas de orçamento, You Need A Budget (também conhecido como YNAB) , com um teste gratuito de 34 dias.

As finanças são normalmente um jogo de longo prazo. Portanto, seja paciente consigo mesmo e mantenha o foco nas metas financeiras de longo prazo.

Suas contas bancárias me agradecerão mais tarde.

Como você planeja atingir seus objetivos financeiros? Deixe-me saber na seção de comentários abaixo.

-

Crise do Estreito de Ormuz:Impacto nas cadeias de abastecimento globais e nos mercados de energia

Visão geral A recente escalada envolvendo o Irão e a perturbação do Estreito de Ormuz expôs uma vulnerabilidade crítica no comércio global. Este blogue examina como a instabilidade num dos pontos de

-

Atualização do estímulo:os americanos médios receberam 4,9% mais dinheiro do IRS este ano

Os dados do IRS revelam que os reembolsos de impostos foram maior este ano do que no passado. Pontos-chave Muitos americanos se qualificaram para receber dinheiro de estímulo em 2021. Pessoas que n

Artigos em Destaque

- Erros comuns a evitar ao investir no mercado imobiliário

- As assinaturas do Amazon Prime em breve custarão US $ 139 por ano. Aqui estão 5 maneiras de obter um desconto

- Seus custos com cuidados infantis aumentarão quando a pandemia terminar?

- Democratas divulgam plano para novas verificações trimestrais de estímulo

- Atualização de verificação de estímulo:observe esta carta do IRS no correio

- Como proteger seu futuro financeiro como empresário autônomo

- 7 maneiras de praticar o autocuidado financeiro

- 7 movimentos de dinheiro que o protegerão durante a próxima recessão

-

4 vantagens pouco conhecidas de fazer compras no Trader Joes

4 vantagens pouco conhecidas de fazer compras no Trader Joes Nunca esteve no Trader Joes? Você pode querer reconsiderar. Pontos-chave O Trader Joes não oferece a mesma vasta seleção que a maioria das grandes redes de supermercados. Apesar disso, há muitos be...

-

Um guia de solvência para pequenas empresas em 2022

Um guia de solvência para pequenas empresas em 2022 A solvência é um componente vital para empresas de qualquer tamanho. Saiba o que é solvência, como ela difere da liquidez e por que ambas são importantes para o seu negócio. A solvência, como a liqui...