Investimento de longo prazo:por que comprar e manter geralmente vence

ESTE POST PODE CONTER LINKS DE AFILIADOS. POR FAVOR, VEJA MINHAS DIVULGAÇÕES. PARA MAIS INFORMAÇÕES.

Existem duas regras de pensamento quando se trata de investir:comprar e manter no longo prazo ou negociar dentro e fora de fundos com base nos fundos que apresentam bom desempenho e na direção da economia. Argumentos podem ser feitos para ambos os lados e uma simples pesquisa na Internet produzirá milhões desses resultados. Sempre preguei sobre os benefícios do investimento buy and hold. Para ter sucesso, você precisa manter os custos baixos, ter um plano financeiro de longo prazo e ser diversificado. Neste post, veremos o impacto que o tempo tem em nossa carteira de investimentos por meio do uso de retornos históricos.

Uma análise dos retornos históricos

Para base deste post, não vou falar sobre negociações frequentes versus investimentos de compra e manutenção. Já falei sobre como o investidor médio vê apenas um retorno anual de 2% ao entrar e sair do mercado, o que é o mesmo que negociar.

- Leia agora: Clique aqui para ver os melhores investimentos de curto prazo com ótimos retornos

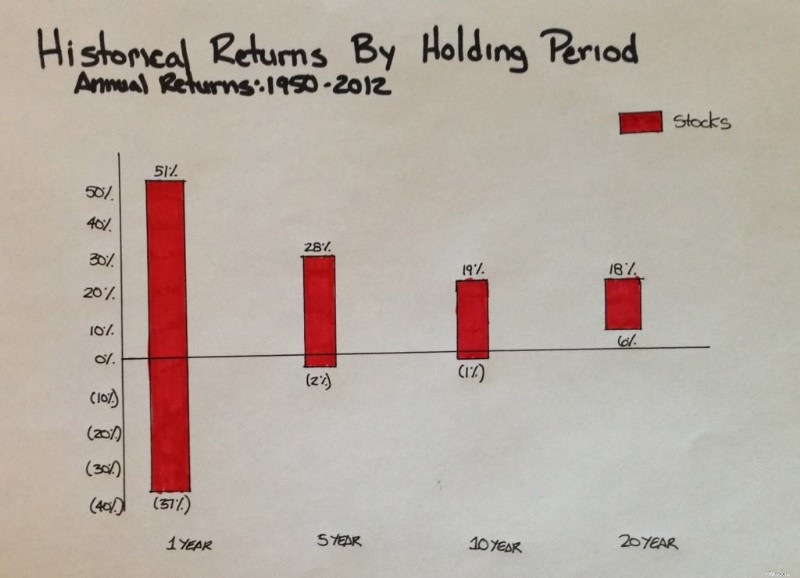

Estou me concentrando apenas em comprar e manter investimentos. Vamos começar com um ótimo gráfico que desenhei (as cores do Natal não foram planejadas) que mostra os retornos históricos anualizados das ações para períodos de um, cinco, dez e vinte anos consecutivos, de 1950 a 2012.

Ao longo dos 20 anos, o seu retorno total médio anual seria de aproximadamente 11% (não mostrado). Isso é fantástico! Mas vamos examinar o gráfico em detalhes. A barra à esquerda mostra quanto as ações flutuam em um determinado período de um ano. As ações podem experimentar um crescimento de 51% ou um declínio de 37%. Fale sobre volátil!

À medida que avançamos para a direita, vemos que, durante um período de cinco anos, o intervalo de retornos das ações diminui para um máximo de 28% e um mínimo de 2% negativos. Quando nos movemos totalmente para a direita, vemos a faixa de retornos cair ainda mais, com uma máxima de 18% e uma mínima de 6%.

Mas o que exatamente isso nos diz? Os retornos históricos dizem-nos algo que a maioria dos investidores não se lembra:no curto prazo, o mercado de ações será uma jornada acidentada. Mas, a longo prazo, o percurso é menos acidentado e a tendência geral é ascendente.

Isto fica evidente no gráfico:em qualquer período de um ano, você pode potencialmente ganhar 51% ou perder 37% do seu investimento. Mas, ao longo de 20 anos, é provável que você obtenha lucro e grande parte da volatilidade diminuirá.

Alguns de vocês que estão lendo isto podem ver que um ano retornará e terão palpitações cardíacas. Você quer investir no mercado de ações, mas não consegue lidar com tanta variação. Tenho ótimas notícias para você.

Retornos históricos:Diversificação

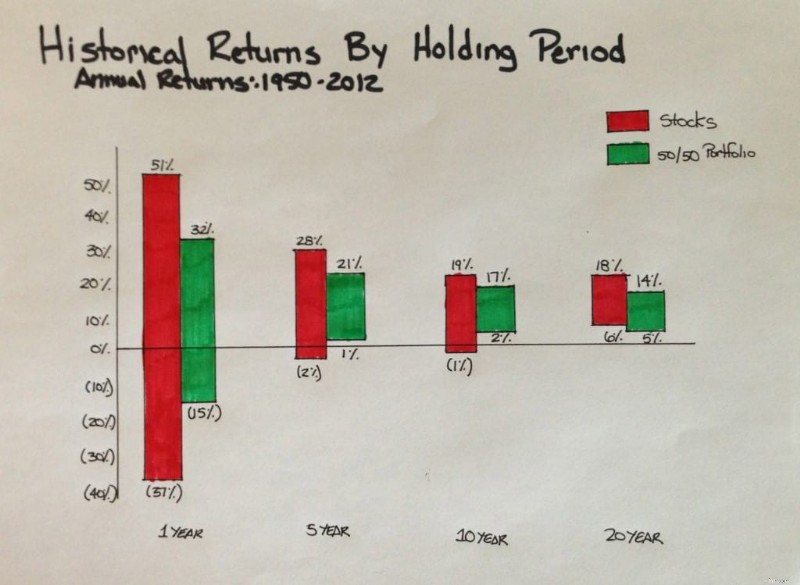

Como escrevi anteriormente, para ser um investidor de sucesso é necessário ter um portfólio diversificado. O gráfico de retornos históricos que mostro acima é apenas de ações. Vejamos os retornos históricos se montarmos uma carteira composta por 50% de ações e 50% de títulos.

De cara, vemos que diminuímos a volatilidade dos retornos em um ano. A faixa agora é de um retorno de 32% para uma perda de 15%. Quando você se move totalmente para a direita, para o período contínuo de 20 anos, seus retornos variam entre 5 e 14%.

Uma observação importante sobre isso é não presumir que uma carteira 50/50 retornará o mesmo que uma carteira 100% de ações ao longo de 20 anos. Isso apenas mostra a gama de retornos que podem ser esperados. Cada portfólio retornará em algum lugar na faixa listada. Na verdade, a carteira 50/50 tem um retorno total médio anual de cerca de 9% (não mostrado), que é inferior à carteira de ações de 11% mencionada anteriormente.

- Leia agora: Clique aqui para saber por que você precisa ignorar os conselhos de investimento de Dave Ramsey

Você pode estar se perguntando o que isso significa em termos de dólares. Digamos que você tivesse US$ 200.000 e investiu metade em cada carteira durante 20 anos. Como você teria se saído?

- Ações 100%:US$ 782.750

- Portfólio 50/50:US$ 554.550

A diferença é próxima de US$ 230 mil ao longo de 20 anos. Isso apenas mostra que a carteira menos volátil terá um retorno menor do que a carteira 100% de ações. Isto era de esperar, uma vez que reduziu o risco que estava disposto a correr ao investir na carteira 50/50 (lembre-se, o risco e o retorno estão relacionados!).

Considerações Finais

Sempre haverá volatilidade de curto prazo no mercado. Infelizmente não é possível eliminar completamente a volatilidade; você só pode desligá-lo. Se você tem um plano financeiro e nada mudou nesse plano, o que significa que sua alocação de investimentos está correta, então você precisa ignorar o ruído se quiser ter sucesso. Se você ceder ao barulho, provavelmente perderá dinheiro, enquanto o melhor cenário é que você ganhará os 2% que o investidor médio ganha que mencionei anteriormente. Tome as medidas necessárias para desligar esse ruído e alcançar o sucesso financeiro.

- Leia agora: Saiba se você deve investir em fundos para datas previstas

- Leia agora: Descubra os princípios básicos para investir para o sucesso

Jon Dulin é redator de finanças pessoais e fundador do Money Smart Guides. Jon tem ajudado pessoas a melhorar suas finanças há mais de 20 anos por meio de coaching pessoal e enquanto trabalhava para uma empresa de planejamento financeiro. Jon entende que a situação de cada indivíduo é única e não existe uma solução de finanças pessoais que sirva para todos. Ele ajuda as pessoas com orientação personalizada para ajudá-las a se livrar das dívidas, começar a investir e realizar seus sonhos. Os escritos de Jon aparecem no MSN, Media Decision, BBC, Wall Street Journal e muito mais. Jon também tem assinatura no AP News Wire.

Visite a página Nossa equipe para saber mais sobre mim e por que sou seu especialista em finanças pessoais de confiança.

-

O próximo pacote de estímulos COVID está tomando forma

Em março, a Lei CARES foi aprovada no Congresso e lançou aos americanos uma tábua de salvação econômica com o surgimento da pandemia de coronavírus. Muitas de suas disposições mais úteis sempre foram

-

Millennials - Como não fazer parte da “geração perdida”

A Geração Millennial - cerca de 80 milhões de pessoas nascidas entre 1980 e 2000 - parece ser uma espécie de geração perdida. Eles chegaram tarde demais para se beneficiar do boom pós-Segunda Guerra M

Artigos em Destaque

- Como identificar novos investimentos potenciais

- O que é uma provisão de chamada?

- O que é fluxo de dinheiro?

- O que é o Serviço de transferência automatizada de contas de clientes (ACATS)?

- Melhores investimentos para alcançar independência financeira

- Como usar o beta para avaliar o risco de uma ação

- Investindo na maconha:um guia para iniciantes em ações e fundos de maconha

- Alocação de investimento por idade:do nascimento aos 10 anos de idade

-

Por que as agências de crédito estão em apuros com consumidores insatisfeitos

Por que as agências de crédito estão em apuros com consumidores insatisfeitos É possível que você tenha que lutar agências de relatórios de crédito para limpar seus erros. Pontos-chave Um relatório do CFPB indica problemas significativos com as agências de relatórios de créd...

-

Atualização de estímulo:6 coisas a saber sobre créditos fiscais para crianças se você normalmente não declara impostos

Atualização de estímulo:6 coisas a saber sobre créditos fiscais para crianças se você normalmente não declara impostos Se você é obrigado a arquivar ou não impostos, você ainda é elegível para créditos fiscais para crianças. A partir de 15 de julho, as famílias de todo o país começarão a receber pagamentos mensais de...