Alocação de ativos:um guia para iniciantes para construir uma estratégia de investimento bem-sucedida

ESTE POST PODE CONTER LINKS DE AFILIADOS. POR FAVOR, VEJA MINHAS DIVULGAÇÕES. PARA MAIS INFORMAÇÕES.

Uma parte importante de ser um investidor de sucesso é ter o modelo certo de alocação de ativos para sua tolerância ao risco e investir no longo prazo.

Mas o que significa exatamente a alocação de ativos?

Qual deve ser a sua estratégia de alocação de ativos?

E isso deve mudar com base na sua idade?

Neste guia para iniciantes sobre alocação de ativos, apresento os princípios básicos para a compreensão desse conceito de investimento e como encontrar as categorias de ativos ideais.

O que é alocação de ativos?

A primeira coisa a fazer antes de mergulharmos na ideia por trás da alocação de ativos é que precisamos saber o que significa defini-la.

A alocação de ativos é a prática de dividir seus investimentos entre várias classes de ativos para chegar a um mix de investimentos que atenda à sua tolerância ao risco e às metas financeiras de longo prazo.

Sei que é muito para entender, então vamos dividir em termos simples.

Existem diferentes classes de ativos nas quais você pode investir.

As principais classes de ativos são ações ou ações, títulos ou renda fixa e dinheiro.

- Leia agora: Saiba mais sobre as principais classes de ativos

E cada uma dessas classes de ativos pode ser subdividida ainda mais.

Por exemplo, as ações podem ser divididas em:

- Ações de grande capitalização

- Ações de pequena capitalização

- Ações de capitalização média

- Ações internacionais

- Ações de mercados emergentes

E cada uma destas classes de ativos pode ser dividida em crescimento, valor e muito mais.

Até mesmo os títulos podem ser divididos em títulos do governo, títulos do tesouro, títulos municipais e títulos corporativos.

E você pode dividi-los ainda mais com base no vencimento do título.

É importante que você invista em um mix de ativos, bem como em outros investimentos.

Isso ocorre porque existe um nível de risco que advém do investimento em empresas, denominado risco assistemático.

- Leia agora: Aqui estão os riscos de investimento que você enfrenta como investidor

Este é um risco específico da empresa ou do setor que você pode reduzir investindo em várias empresas e setores.

Você pode ler mais detalhes sobre isso, e eu recomendo que você faça isso, em meu post abaixo.

- Leia agora: Aprenda a importância da diversificação de investimentos

- Leia agora: Entenda a diferença entre alocação de ativos e diversificação

Cobrimos a maior parte da definição agora, exceto a sua tolerância ao risco.

E é aqui que a maioria dos investidores erra.

Como posso saber disso?

Veja as perguntas abaixo.

Se responder sim a qualquer uma delas, então você tem a combinação errada de investimentos e precisa escolher um modelo de alocação de ativos apropriado.

- Quando o mercado de ações quebra, você vende tudo e corre para as montanhas

- Quando um investimento não tem o desempenho esperado, você vende e compra outra coisa

Ao permitir que suas emoções dominem você e tome decisões com base nas condições do mercado, você está trabalhando com base no medo ou na preocupação.

Este é um sinal de que você está assumindo um risco maior.

Você precisa reduzir o risco, reavaliar sua estratégia de investimento e escolher uma alocação que melhor se adapte a você.

- Relacionado: Aprenda como controlar suas emoções ao investir e ganhar mais dinheiro

Como você faz isso?

Vamos dar uma olhada em 11 carteiras, todas com uma alocação diferente de ações e títulos.

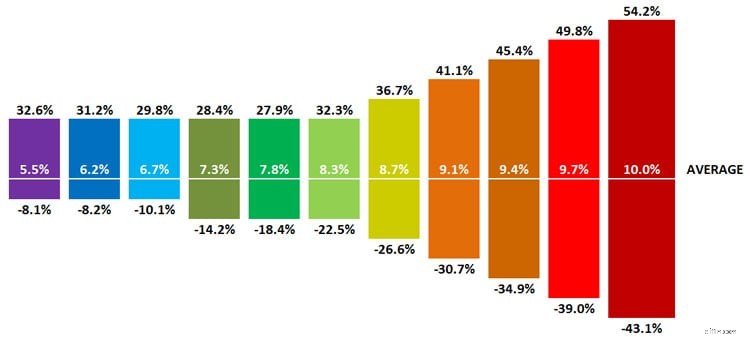

Vários modelos de alocação de ativos

Na imagem abaixo você vê que temos 11 portfólios.

Na extrema direita, começamos com uma carteira de 100% de títulos e 0% de ações.

À medida que você se move para a esquerda, a porcentagem de títulos que você possui diminui em 10% e a porcentagem de ações que você possui aumenta em 10% para cada um.

Ao final, você tem uma carteira composta por 0% de títulos e 100% de ações.

No meio, você verá uma carteira equilibrada de 50% de ações e 50% de títulos.

Agora olhe a imagem abaixo.

Esta imagem apresenta o retorno médio anual de um ano para cada uma dessas alocações de ativos.

Vamos primeiro nos concentrar nos retornos médios anuais.

Para uma carteira de 100% de títulos, que é o retângulo roxo na extrema esquerda, você pode esperar um retorno médio anual de 5,5% do seu investimento.

Como as ações tendem a retornar mais do que os títulos, à medida que você se move para a direita, você verá que pode esperar maiores retornos potenciais, com o retorno médio anual aumentando para 10% para uma carteira composta 100% por ações.

Agora vamos dar uma olhada no melhor retorno de um ano para cada carteira.

Isso é representado pelo número superior acima de cada retângulo.

Por exemplo, com uma carteira de 100% de obrigações, novamente o retângulo roxo na extrema esquerda, o melhor retorno de um ano é de 32,6%.

Para uma carteira de 60% de ações e 40% de títulos, o melhor retorno em um ano é de 36,7%.

Esse é o número que tende a causar problemas aos investidores.

Eles perdem de vista o fato de que, ao investir, risco e retorno estão relacionados.

Quando buscam retornos mais elevados, assumem riscos maiores.

Por outro lado, se aceitarem retornos mais baixos, terão risco reduzido.

A maioria dos investidores concentra-se neste potencial de um ano e fica entusiasmada com o crescimento tão rápido do seu dinheiro.

- Leia agora: Clique aqui para saber por que os conselhos de investimento de Dave Ramsey arruinarão suas finanças

O que eles não levam em consideração é o número na parte inferior da barra vertical.

Esta é a maior perda de um ano para cada carteira.

Ao olhar para uma carteira 100% de ações, isso representa 43,1% negativos.

Você se sente confortável com a possibilidade de perder quase metade do seu dinheiro em um ano?

Antes que você diga que as chances de isso acontecer são mínimas, basta olhar para 2002 ou 2008.

A realidade é que grandes oscilações como esta acontecem mais do que imaginamos.

Vejamos um exemplo para ver o impacto que essa queda tem no seu dinheiro.

Digamos que você invista US$ 10.000 em uma carteira 100% de ações no início do ano de pior declínio.

Depois disso, o mercado retorna o retorno médio de 10%.

Aqui está o que parece.

Após 7 anos, seu investimento finalmente voltou ao que você investiu originalmente no mercado.

Infelizmente, você, sendo o investidor médio, nunca passou por isso.

Aqui está a forma típica como o investidor médio reage.

- Leia agora: Aprenda o poder do investimento buy and hold

Você investe US$ 10.000 no início do ano e o mercado cai 43%.

Por medo, você vende seus ativos e coloca os US$ 5.690 restantes em uma conta bancária que, na melhor das hipóteses, lhe paga 1% ao ano.

- Leia agora: Descubra a diferença entre o timing do mercado e o tempo no mercado

Daqui a 7 anos você pensa em voltar ao mercado.

Seu investimento agora vale $ 6.100.

Ao permitir que o medo controle suas decisões, você se custará mais de 40% ou US$ 4.000!

E se as coisas pudessem ser diferentes?

E se houvesse uma maneira de escolher um modelo de alocação que limitasse seu risco, mas ainda assim lhe permitisse obter um retorno decente?

Existe.

E tudo começa com você sendo honesto consigo mesmo e escolhendo a alocação de ativos certa para sua tolerância ao risco.

- Relacionado: Veja como descobrir qual é a sua tolerância ao risco

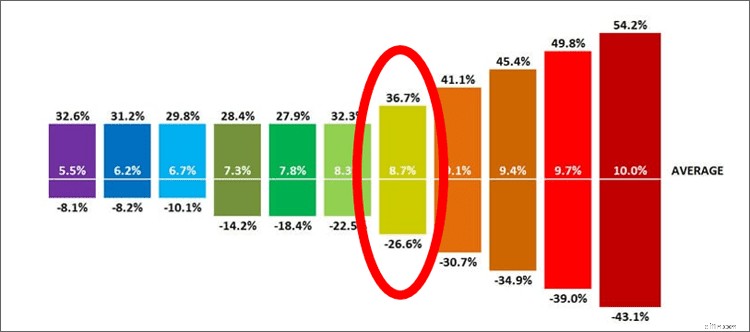

Vejamos exatamente o mesmo exemplo, só que desta vez você escolhe uma alocação de ativos que se adapta à sua tolerância ao risco.

Depois de analisar o gráfico das várias carteiras, você concorda que uma carteira de 60% de ações e 40% de títulos é a melhor opção para você.

Você se sente confortável com a perda potencial de 26,6% do seu dinheiro em um determinado ano.

Agora digamos que você invista $ 10.000 e isso aconteça.

Você perde 26,6% naquele primeiro ano.

Você não entra em pânico e permanece investido.

Veja como o seu dinheiro crescerá nos anos seguintes com um retorno médio de 8,7%.

Ao investir desta forma e permanecer investido, você recuperou seu investimento original em 5 anos e após 7 anos você tem um ganho de mais de US$ 2.000!

Razões pelas quais você escolheu o modelo errado de alocação de ativos

Existem muitas razões pelas quais escolhemos a alocação errada de ativos para nós mesmos.

- Você quer ficar rico rapidamente

- Você busca gratificação de curto prazo

- Você desconta as chances de queda do mercado

- Você se acha mais inteligente que o mercado

Se você olhar com atenção, todos os motivos acima estão ligados à emoção.

Em todos os casos, você é ganancioso.

Você quer tanto dinheiro no menor tempo possível.

Mas quando você investe dessa forma, você se prepara para a decepção e o fracasso.

O resultado final é nunca aumentar o seu dinheiro e pensar que o mercado está manipulado contra você.

Como resultado, você decide não investir nada.

O perigo de não investir

Mencionei brevemente a ideia de não investir acima, mas quero reservar um minuto para mostrar a você todo o impacto de evitar totalmente o mercado de ações.

Digamos que você invista US$ 3.000 por ano em uma carteira composta por 60% de ações e 40% de títulos, obtendo um retorno médio anual de 8,7%.

Você faz isso há 30 anos.

Ao final dos 30 anos, você acaba com mais de US$ 420.000.

Mas e se você evitasse totalmente o mercado de ações e simplesmente colocasse o dinheiro em uma conta poupança bancária?

- Leia agora: Aprenda como superar o medo de investir na bolsa

Digamos que você tenha uma média de, no máximo, 2% ao ano durante 30 anos.

Com quanto você acaba?

Ao colocar seu dinheiro em uma conta poupança bancária, você acaba com pouco mais de US$ 124.000.

Isso é uma diferença de US$ 296.000!

Pense nisso em termos de sua aposentadoria.

Se você gastar US$ 40.000 por ano, o dinheiro que você investiu e cresceu para US$ 420.000 lhe proporcionará cerca de 11 anos de renda de aposentadoria.

Isso não leva em consideração o crescimento contínuo do dinheiro durante a aposentadoria.

- Relacionado: Use este guia passo a passo para se tornar um milionário do mercado de ações

Por quantos anos você consegue viver com o dinheiro que guardou em uma conta poupança?

Cerca de 3 anos.

Se você não investir seu dinheiro no mercado de ações, precisará economizar muito mais dinheiro apenas para pagar a aposentadoria.

E é provável que você tenha que trabalhar muito mais tempo ou até mesmo trabalhar durante a aposentadoria só para sobreviver.

Felizmente esta situação financeira pode ser evitada e você pode ser um investidor de sucesso.

Você só precisa definir a alocação de ativos certa para você.

Obtendo o modelo de alocação de ativos certo para você

Agora chegamos à parte boa, como escolher o modelo de alocação certo para você.

A maneira mais fácil de descobrir sua alocação ideal é responder a um questionário de tolerância ao risco.

Gosto do que o Vanguard oferece.

Mas esses questionários não são perfeitos.

Você ainda precisa pensar nas perguntas que eles fazem.

Muitas pessoas ficam entusiasmadas com as questões sobre o retorno potencial quando veem o grande potencial de retorno de um ano.

E então eles descontam o potencial de perda potencial de um ano.

Para superar isso, encorajo você a se concentrar mais nas questões sobre como perder dinheiro.

Pense realmente em como você se sentiria se perdesse essa quantia de dinheiro.

Se a questão apresentar a perda em termos percentuais, faça as contas.

Pegue o valor de poupança desejado e multiplique-o pela perda potencial.

Por exemplo, se você quiser US$ 500.000 em sua conta e for perguntado se você se sente confortável com uma perda de 40%, veja quanto é esse valor.

Pegue $500.000 multiplicados por 0,40 e veja que você perderá $200.000.

Você se sente confortável com isso?

Fazer as contas leva apenas alguns segundos, mas coloca as coisas em perspectiva.

Dito isso, é preciso também ter em mente que o mercado de ações sobe com o tempo.

Do contrário, ninguém investiria nisso.

Na verdade, o mercado sobe 73% das vezes.

Portanto, embora haja anos em que você perderá muito dinheiro, você precisa olhar para o longo prazo e permanecer investido, sabendo que, se o fizer, em alguns anos recuperará suas perdas.

Alocação ideal de ativos por idade

Uma pergunta comum que me fazem é qual deveria ser minha alocação de ativos quando eu tiver uma certa idade.

Esta é uma pergunta carregada.

A razão é porque todos nós temos diferentes tolerâncias ao risco.

Alguns de nós têm uma tolerância de alto risco e estão dispostos a saltar de bungee jump de uma ponte, enquanto outros que têm uma tolerância de baixo risco nunca considerariam fazer isso.

Ou alguém que cresceu pobre e sem dinheiro pode estar disposto a assumir menos riscos porque não quer experimentar a vida sem dinheiro novamente.

Dito isto, faz sentido mudar para uma alocação de ativos mais conservadora à medida que envelhecemos.

Isso ocorre porque à medida que o valor de seus investimentos aumenta, você tem muito mais a arriscar.

Por exemplo, se você tiver US$ 10.000 e perder 40%, estará perdendo US$ 4.000.

Mas se você tiver US$ 500.000 e perder 40%, você acabou de perder US$ 200.000.

Portanto, à medida que envelhece, você deve diminuir a quantidade de dinheiro que tem em ações.

Uma regra prática popular é ter títulos em relação à sua idade.

Portanto, se você tem 50 anos, 50% dos seus investimentos deveriam ser em títulos ou renda fixa.

Se você tem 20 anos, pode ter apenas 20% em títulos.

O único problema com este conselho é que ele foi criado quando nos aposentamos aos 65 anos e tínhamos uma expectativa de vida até os 75.

Ter uma carteira de investimentos de 40% em ações e 60% em títulos funcionou durante esses 10 anos, mas agora vivemos até os 95 anos.

Provavelmente, um portfólio com 70% ou mais em títulos não o ajudará a sobreviver financeiramente.

Como resultado, você deve pesar os riscos e benefícios do investimento e encontrar o número que funciona melhor para você.

Por exemplo, se você tem pensão e Segurança Social garantidas, pode arriscar um pouco mais com seus investimentos.

Mas se você não tem essas fontes de renda, talvez queira ser um pouco mais conservador.

Novamente, isso varia de acordo com a pessoa e o tipo de investidor que você é.

Se você é um jovem investidor, provavelmente terá um horizonte de tempo mais longo e deverá ser mais agressivo ao investir em ações.

Mas você pode ser um investidor conservador e desejar um portfólio equilibrado.

Ou você pode ser um investidor mais velho e agressivo, confortável com altos riscos e querer 60% ou mais do seu dinheiro em ações.

Você precisa reservar um tempo para tomar as decisões certas para você e seus objetivos de investimento.

Mantendo sua alocação de ativos sob controle

Uma última coisa que você precisa entender sobre a alocação de ativos é revisá-la.

À medida que o mercado se move, a alocação de ativos ficará desalinhada.

Ações e títulos tendem a se mover em direções opostas.

E nem todos os setores bolsistas se movem na mesma direção.

Um dia, as ações de grande capitalização poderão subir, enquanto as ações de pequena capitalização diminuirão.

Como resultado, seu mix ideal de categorias de ativos ficará confuso.

No curto prazo, isso não é grande coisa.

Mas com o tempo, é.

Por exemplo, digamos que você se sinta confortável com uma carteira de classe de ativos de 60% de ações e 40% de classe de ativos de títulos.

O mercado aquece e as ações sobem.

Por causa disso, no final do ano sua alocação de ativos é agora de 80% da classe de ativos de ações e 20% da classe de ativos de títulos.

Isso pode não parecer grande coisa quando você olha quanto dinheiro você ganhou durante o ano.

Mas vamos voltar ao gráfico do início deste post.

Você escolheu o mix de portfólio de 60% da classe de ativos de ações e 40% da classe de ativos de títulos porque se sentia confortável com a possibilidade de perder 26,6% do seu dinheiro em um ano.

Mas agora, com sua nova alocação, você concorda em perder 45,4% do seu dinheiro?

Provavelmente não, caso contrário você teria escolhido essa alocação.

Como é essa mudança na alocação em termos de dinheiro?

Digamos que depois de um ótimo ano, sua carteira de investimentos vale US$ 20.000.

Se o mercado despencar e o pior retorno de 1 ano acontecer, você perderia cerca de US$ 7.200 se sua alocação ainda estivesse na carteira de 60% de ações e 40% de títulos que você escolheu.

Mas se a sua alocação mudasse para 80% em ações e 20% em títulos, você perderia perto de US$ 9.000.

Isso é uma diferença de $ 1.800!

À medida que sua riqueza cresce, sua perda potencial só aumenta.

Em outras palavras, à medida que o mercado se move, você pode assumir riscos demais do que se sente confortável.

Numa carteira de investimentos de $250.000 a perda vai de $90.000 até $112.500 ou $22.500!

A questão é que você precisa manter o controle de sua alocação de ativos e certificar-se de que ainda está investindo com base em sua tolerância ao risco.

Aqui estão algumas diretrizes para manter sua alocação sob controle.

#1. Verifique sua alocação de ativos perto do final do ano

Você deve verificar seu mix de investimentos preferido pelo menos uma vez por ano.

Normalmente, a maioria das pessoas verifica no final do ano.

Se você realmente quer ficar por dentro de tudo, pode conferir duas vezes por ano, uma vez em junho e depois no final do ano.

#2. Saiba quando reequilibrar

Reequilíbrio é a arte de alinhar sua alocação com seus objetivos.

Só porque seu portfólio está desalinhado não significa que você precise agir.

A regra geral é que qualquer desvio de 5% ou menos não necessita de ação.

Isso ocorre porque, na maioria das vezes, custará mais tempo e dinheiro realocar seu portfólio do que você corre o risco de perder por não agir.

Portanto, aja apenas se o seu mix original de alocação de ativos estiver desalinhado em 5% ou mais.

Aqui está o que parece.

Se o seu modelo de investimento for 60% em ações e 40% em títulos e depois de concluir uma revisão de ativos você descobrir que tem 65% em ações e 35% em títulos, você não reequilibraria.

Mas se você atingisse 70% em ações, você se reequilibraria.

Qual é a melhor maneira de reequilibrar seus investimentos de volta ao seu mix de ativos ideal?

Infelizmente, não existe uma abordagem única para todos aqui.

Isso ocorre porque as contas de aposentadoria e as contas que não são de aposentadoria são tributadas de forma diferente.

Dito isso, aqui estão algumas opções para reequilibrar cada tipo de conta.

- Para reequilibrar uma conta de aposentadoria: Você simplesmente venderia uma parte de suas categorias de ativos sobreponderadas e usaria os rendimentos para comprar mais de suas participações em categorias de ativos subponderadas. Este é o método preferido, pois você pode negociar em uma conta de aposentadoria sem problemas fiscais.

- Para reequilibrar uma conta tributável: É aqui que as coisas ficam um pouco mais complicadas. Você não pode simplesmente comprar e vender porque quaisquer ganhos que você obtiver ao vender o forçarão a pagar imposto de renda. Nós não queremos isso. A maioria das pessoas simplesmente adiciona dinheiro novo a esta conta.

Estas são apenas duas maneiras de reequilibrar seu portfólio.

No post abaixo, abordo todas as diferentes maneiras de reequilibrar seu portfólio.

- Leia agora: Aprenda as melhores maneiras de reequilibrar seu portfólio

Por fim, saiba que se você investir em fundos mútuos ou fundos negociados em bolsa, ainda precisará se reequilibrar.

Embora esses tipos de investimentos diversifiquem o seu dinheiro, eles ainda ficam desequilibrados com base no movimento do mercado.

Usando Robo-Advisors para o modelo correto de alocação de ativos

Finalmente, se você não se sentir confortável em descobrir sozinho sua estratégia de investimento ideal, poderá investir com um consultor robótico.

- Leia agora: Aqui estão os prós e os contras dos consultores robóticos

Essas empresas de investimento orientarão você durante o processo e ajudarão você a escolher o mix de investimentos certo com base em vários fatores.

E embora isso seja ótimo, eles também trabalharão para manter um portfólio diversificado composto por fundos negociados em bolsa vinculados à sua alocação de ativos, reequilibrando-os regularmente.

Existem muitos consultores robóticos por aí e escolher um pode ser difícil.

Meu favorito é Melhoria.

- Relacionado: Saiba por que tantas pessoas amam o Betterment

Eles são um dos originais e possuem alguns dos melhores recursos pelo menor custo.

Basta reservar 10 minutos para responder a perguntas sobre seus objetivos e riscos de investimento e eles atribuirão um portfólio diversificado para você.

Basta definir um valor de investimento mensal e eles cuidam do resto.

E você pode começar a investir por apenas $ 10!

Clique no link abaixo para começar a usar o Betterment.

Claro, eles não são o único corretor online que existe.

Você pode ler minha postagem abaixo para ajudá-lo a encontrar a plataforma de investimento perfeita para suas necessidades e objetivos.

- Leia agora: Clique aqui para encontrar o corretor online certo para você

Considerações Finais

Esperamos que este guia para iniciantes sobre alocação de ativos tenha ajudado você a entender melhor o mix de ativos certo para você.

Como você pode ver, acertar é fundamental para um investimento bem-sucedido.

Ao ignorar o seu mix de investimentos, você reagirá emocionalmente e tomará decisões precipitadas.

Isso não é bom e só prejudica você e seu dinheiro.

Portanto, reserve um tempo para entender seus objetivos de investimento e escolher a alocação de ativos que faça sentido para você e observe o crescimento de seus investimentos.

- Leia agora: Aqui estão os princípios básicos de investimento que você precisa saber

- Leia agora: Aprenda a melhor maneira de investir uma pequena quantia de dinheiro

- Leia agora: Veja como as taxas de investimento corroem seu patrimônio

Jon Dulin é redator de finanças pessoais e fundador do Money Smart Guides. Jon tem ajudado pessoas a melhorar suas finanças há mais de 20 anos por meio de coaching pessoal e enquanto trabalhava para uma empresa de planejamento financeiro. Jon entende que a situação de cada indivíduo é única e não existe uma solução de finanças pessoais que sirva para todos. Ele ajuda as pessoas com orientação personalizada para ajudá-las a se livrar das dívidas, começar a investir e realizar seus sonhos. Os escritos de Jon aparecem no MSN, Media Decision, BBC, Wall Street Journal e muito mais. Jon também tem assinatura no AP News Wire.

Visite a página Nossa equipe para saber mais sobre mim e por que sou seu especialista em finanças pessoais de confiança.

-

Investir em ações:prós e contras – um guia completo

ESTE POST PODE CONTER LINKS DE AFILIADOS. POR FAVOR, VEJA MINHAS DIVULGAÇÕES. PARA MAIS INFORMAÇÕES. Investir em ações é uma ótima maneira de construir riqueza a longo prazo. Mas investir em ações

-

Como calcular a mudança no estoque

Os cálculos do inventário variam, com base no motivo pelo qual estão sendo feitos. Manter o controle dos níveis de estoque ajuda você a saber mais do que apenas o que você vendeu em um determinado pe

Artigos em Destaque

- Conselhos sobre investimentos em ações:não deixe o medo controlar você

- Você tem esses traços de caráter-chave para investir com sucesso?

- O que é Ethereum e como funciona?

- Eu preciso de um consultor financeiro?

- O que é uma Obrigação da Receita Hospitalar?

- Capítulo 13 Falência:O que é e como funciona

- O que é um Exchange-Traded Fund (ETF)?

- Como maximizar suas contribuições Roth IRA

-

9 segredos financeiros dos amish

9 segredos financeiros dos amish p O estilo de vida Amish - e como eles lidam com suas finanças - pode parecer um pouco misterioso para quem está de fora. Tipicamente, nosso único vislumbre dos Amish é quando eles são vistos em seus ...

-

Este é o lugar onde todo o papel higiênico realmente foi

Este é o lugar onde todo o papel higiênico realmente foi p Algumas coisas não chegam aos filmes de desastre de sucesso que conhecemos, amar, ou simplesmente se preocupe. Enquanto os heróis estão socando alienígenas e resgatando o presidente, alguém está apa...