Soluções de fluxo de caixa para exportação:financie seu negócio enquanto aguarda pagamentos

Você fechou um contrato de US$ 50 mil com um comprador em Chicago. Eles pagam no NET-60. Você ainda precisa pagar aos trabalhadores da fábrica na próxima semana.

Esta é a realidade diária de milhares de exportadores indianos. Você ganha o negócio. Você entrega os bens ou serviços. Então você espera – 30, 60, às vezes 90 dias – enquanto seus custos operacionais são executados dentro do cronograma.

A lacuna de fluxo de caixa entre a emissão de uma fatura e o recebimento do dinheiro é um grande desafio em termos de capital de giro para as PME exportadoras indianas. Seu negócio não está falindo. Suas faturas são sólidas. O dinheiro está preso em trânsito.

Aqui estão sete maneiras de preencher essa lacuna – mais comumente na faixa de 0,5–1,5% ao mês, dependendo da estrutura e do prazo. A maioria dos exportadores indianos nunca utilizou nenhum deles.

Por que o fluxo de caixa de exportação é excepcionalmente difícil

Os compradores nacionais na Índia normalmente pagam dentro de 15 a 30 dias. Os compradores internacionais normalmente levam de 30 a 90 dias. Essa lacuna por si só torna o fluxo de caixa de exportação estruturalmente mais difícil do que o comércio interno.

Além disso, a conversão de moeda adiciona mais 1 a 3 dias úteis após a chegada do pagamento. A maioria dos exportadores não se apercebe do quanto perde com encargos ocultos em cada transferência internacional de entrada antes mesmo de o dinheiro chegar à sua conta.

A demanda sazonal acrescenta outra camada de dificuldade. Um exportador de roupas que atende um pedido de feriado de dezembro em agosto precisa de dinheiro em agosto. O pagamento chega em novembro. Produção, embalagem e logística custam todos os terrenos meses antes do dinheiro.

A solução não é parar de exportar. É parar de autofinanciar a lacuna com o seu próprio capital de giro.

Opção 1:Crédito pré-embarque (crédito de embalagem)

O crédito pré-embarque – também chamado de crédito de embalagem ou crédito de embalagem de exportação – é um empréstimo bancário de curto prazo para financiar seu pedido antes de enviá-lo.

O empréstimo cobre matérias-primas, fabricação, embalagem e transporte terrestre. Seu banco libera fundos contra um pedido de exportação confirmado ou Carta de Crédito. Você paga assim que o produto da exportação chegar.

O RBI classifica o crédito à exportação como empréstimo ao sector prioritário. Os bancos devem oferecê-lo a taxas concessionais – bem abaixo de um saque a descoberto comercial padrão. Em Janeiro de 2026, o governo operacionalizou a Missão de Promoção das Exportações (Niryat Protsahan), acrescentando uma subvenção de juros de 2,75% sobre o crédito pré-embarque elegível para aproximadamente 75% das linhas tarifárias da Índia.

O prazo padrão é de até 180 dias, prorrogável para 360 dias com aprovação do banco. De acordo com as instruções de alívio comercial do RBI emitidas em novembro de 2025, o crédito à exportação desembolsado antes de 31 de março de 2026 pode se qualificar para prazos de até 450 dias.

Para se inscrever, você precisa de um IEC válido, um pedido de exportação ou LC confirmado, demonstrações financeiras recentes e um histórico bancário satisfatório. O balcão de financiamento comercial ou forex do seu banco cuida da aplicação.

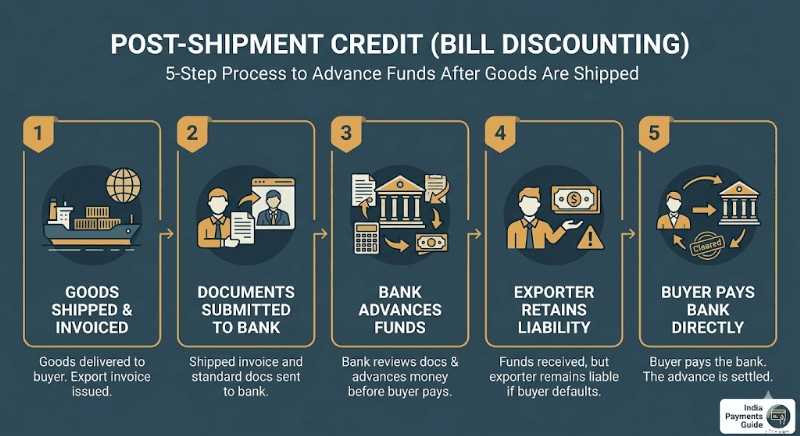

Opção 2:Crédito pós-embarque (desconto na fatura)

Assim que as mercadorias são enviadas, sua fatura se torna um ativo financeiro. Seu banco pode adiantar fundos antes que o comprador pague.

O crédito pós-embarque é um empréstimo que seu banco concede contra sua fatura de exportação após a entrega. Existem duas variantes.

Negociação de contas: Seu banco compra a fatura de exportação e recupera o dinheiro diretamente do comprador estrangeiro. Você estará efetivamente fora de perigo quando o banco aceitar a conta.

Desconto na fatura: Seu banco adianta fundos para você, mas você mantém a responsabilidade. Se o comprador entrar em default, você deve ao banco.

Os juros sobre o crédito em rúpias pós-embarque são de aproximadamente 8–10% ao ano, vinculados ao MCLR do seu banco. O crédito pós-embarque em moeda estrangeira (PCFC) tem preço baseado em benchmarks globais como SOFR e pode ser mais barato para faturas em dólares americanos, embora você corra risco cambial.

Esta é muitas vezes uma das opções de rota bancária mais rápida para exportadores que já embarcaram. Você precisa da fatura de exportação enviada e dos documentos de exportação padrão – é isso.

Opção 3:plataformas de desconto em faturas Fintech

Se a documentação bancária parecer lenta ou seu limite de crédito ainda não tiver sido aprovado, as plataformas fintech oferecem um caminho totalmente diferente.

Plataformas como Drip Capital e KredX permitem vender ou penhorar sua fatura de exportação a um financiador fintech. Normalmente, você recebe de 90 a 98% do valor da fatura em 24 a 72 horas. O saldo restante – menos a taxa de desconto da plataforma – chega quando o comprador paga.

É necessária uma garantia mínima. A subscrição é mais leve e rápida do que uma avaliação bancária tradicional. A Drip Capital concentra-se especificamente nos exportadores indianos, atendendo a mais de 5.000 empresas com financiamento sem garantias de até US$ 2,5 milhões por cliente. A KredX opera uma plataforma de financiamento comercial internacional licenciada pela IFSCA para faturas transfronteiriças, com desembolso de fundos verificado em 24 a 72 horas.

A taxa de desconto é normalmente de 1,2 a 2% por ciclo de fatura de 30 a 90 dias. Isto traduz-se em cerca de 8-14% anualizado – superior ao crédito bancário, mas com quase zero burocracia sem exigência de garantias.

Esta opção é adequada para PME demasiado pequenas para um limite de capital de exploração bancário, mas com valores a receber de compradores internacionais credíveis.

Opção 4:crédito à exportação apoiado pelo ECGC

A ECGC (Corporação de Garantia de Crédito à Exportação da Índia) é um órgão estatal que garante aos exportadores indianos contra inadimplência dos compradores, atrasos nos pagamentos e riscos políticos.

O seu valor direto para o fluxo de caixa:os bancos emprestam com muito mais boa vontade quando as suas contas a receber têm cobertura ECGC. Uma apólice ECGC que cubra 80-90% do seu valor a receber reduz drasticamente o risco de crédito do banco, tornando significativamente mais fácil obter aprovações pré-embarque e pós-embarque.

Em Março de 2026, o ECGC lançou o seu Esquema RELIEF no âmbito da Missão de Promoção das Exportações para proteger os exportadores atingidos por perturbações perto do Estreito de Ormuz. As remessas cobertas pelo ECGC para o período de 14 de fevereiro a 15 de março de 2026 receberam 100% de cobertura de risco. As exportações de 16 de março a 15 de junho de 2026 são elegíveis para cobertura de até 95%. Os exportadores de MPME sem cobertura ECGC existente recebem reembolso de 50% sobre custos logísticos adicionais, limitados a ₹ 50 lakh por exportador.

Para qualquer exportador de MPME que envia produtos para compradores na Ásia Ocidental, África ou Europa Oriental, a cobertura do ECGC deve ser uma prática padrão – e não uma reflexão tardia.

Duas instituições governamentais oferecem financiamento subsidiado que a maioria das MPME exportadoras nunca recorreu.

A Missão de Promoção de Exportações (EPM): O Gabinete da União aprovou este esquema emblemático em novembro de 2025, com um desembolso total de ₹25.060 crore para o ano fiscal de 2025-26 ao ano fiscal de 2030-31. O seu sub-regime Niryat Protsahan fornece subvenção de juros sobre crédito de exportação pré-embarque e pós-embarque para exportadores elegíveis. O benefício anual é limitado a ₹ 50 lakh por IEC. As reclamações são apresentadas através do portal DGFT. As tarifas são revisadas todo mês de março e setembro.

SIDBI: O esquema SMILE do SIDBI (SIDBI Make in India Loans for Enterprises) oferece empréstimos a prazo direto para MPMEs com prazos de reembolso de até 10 anos e uma moratória de até 3 anos. O SIDBI também empresta directamente às MPME orientadas para a exportação através dos seus programas de empréstimos directos. Você pode se inscrever através do portal Udyamimitra em udyamimitra.in.

Ambas as rotas envolvem mais papelada do que plataformas fintech. Mas as taxas subsidiadas e as longas janelas de reembolso fazem com que valha a pena persegui-las para qualquer exportador que pretenda escalar além de 2 a 3 milhões de rupias no volume de negócios anual de exportações.

Opção 6:Crédito ao fornecedor — a opção mais negligenciada

Antes de abordar um banco ou plataforma fintech, observe primeiro sua própria cadeia de suprimentos.

A maioria dos exportadores indianos paga aos seus fornecedores de matérias-primas no prazo de 30 dias. Mas muitos fornecedores – especialmente aqueles com quem você trabalha há anos – concordarão com condições de pagamento de 60 ou 90 dias se você solicitar diretamente.

A negociação de crédito de fornecedor de 60 a 90 dias oferece uma reserva de capital de giro gratuita e sem juros, igual aos seus custos de aquisição de materiais. Se o seu comprador pagar no NET-60 e o seu fornecedor também estender os termos do NET-60, a incompatibilidade do fluxo de caixa diminuirá drasticamente.

Comece analisando seus três principais fornecedores de insumos. Calcule quanto dinheiro você adiantou nos últimos seis meses. Em seguida, converse diretamente sobre prazos estendidos. O pior resultado é que eles dizem não.

Para contratos de aquisição maiores, você também pode oferecer o pagamento de um preço unitário um pouco mais alto em troca de prazos de 90 dias. Um prémio de preço de 1–2% sobre materiais custa frequentemente menos do que os juros de um empréstimo de capital de giro no mesmo montante.

Opção 7:conta em várias moedas e participação estratégica em câmbio

Esta opção não lhe dá dinheiro antecipadamente – mas pode fazer com que o dinheiro que você recebe valha mais.

Quando um comprador dos EUA ou do Reino Unido lhe paga, a maioria dos exportadores indianos converte para INR imediatamente através do seu banco. Isso prende você a qualquer taxa de câmbio disponível no dia do recebimento – normalmente com uma margem de câmbio de 1,5 a 3,5% já incorporada.

Uma conta de cobrança global (GCA) permite receber e reter pagamentos na moeda estrangeira original – USD, GBP, EUR, AUD – sem conversão imediata. Quando você realmente precisa de INR para salários, pagamentos de fornecedores ou aluguel, você converte no momento que desejar.

A rupia tem se depreciado historicamente em relação ao dólar americano ao longo do tempo. Manter moeda estrangeira por até 2 a 4 semanas e converter quando a taxa for mais favorável gera um rendimento natural no seu período de detenção.

Especificamente com o GCA da Winvesta, cada transferência também gera um e-FIRA automático sem nenhum custo - entenda como seu FIRA se conecta aos reembolsos de GST em suas exportações e por que isso é importante no arquivamento de final de ano.

Isto não é negociação especulativa de moeda. É simplesmente escolher não converter no pior momento possível.

Escolher a opção certa para sua situação

A resposta certa geralmente é uma combinação de duas ou três opções. Um exportador de manufatura pode usar crédito de embalagem para grandes pedidos sazonais, descontos em faturas de fintech para remessas urgentes menores e um GCA para reter dólares americanos por algumas semanas antes da conversão.

O financiamento à exportação não é um produto único. É um kit de ferramentas. Os exportadores que crescem mais rápido são aqueles que sabem qual ferramenta se adapta a cada situação — e não ficam esperando que o banco lhes diga.

Isenção de responsabilidade: As informações fornecidas neste blog são apenas para fins informativos gerais e não constituem aconselhamento financeiro ou jurídico. Winvesta não faz representações ou garantias sobre a exatidão ou adequação do conteúdo e recomenda consultar um profissional antes de tomar qualquer decisão financeira.

-

Faz sentido comprar garantias estendidas de produtos?

Um cliente considerando uma garantia estendida, momentos antes da espiral da dúvida. Veja mais imagens HDTV. Tornou-se uma parte indelével do ritual de compra de eletrônicos e outros itens caros, e g

-

Como negociar ações da Pfizer para um lucro de 290% em um mês

p Fale sobre uma dose dupla de medicamento:primeiro temos o Biden Bump, e então a Pfizer divulgou o Vaccine Jump com a notícia de que sua vacina candidata contra o coronavírus era, incrivelmente, 90%

Artigos em Destaque

- Resumo semanal do mercado:a semana termina com volatilidade

- Repensando a diversificação:como preparar seu portfólio em caso de outra crise

- Aposente-se como se fosse 1989

- 4 maneiras de gerenciar o risco de investimento

- Cálculo do custo em dólar:use-o para aumentar seus retornos de investimento ao longo do tempo

- Por que os fundos de índice são a melhor escolha para novos investidores

- A nova regra de corretor de melhor interesse do regulamento da SEC pode ajudar a indústria,

- Tipos de bancos:você está bancando com parcimônia,

-

O que é Dai (DAI), e você deve comprar?

O que é Dai (DAI), e você deve comprar? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

O que são despesas de capital?

O que são despesas de capital? As despesas de capital referem-se a fundos que são usados por uma empresa para a compra, melhoria, ou manutenção de ativos de longa duração Ativos de longo prazo Ativos de longo prazo são ativos que...