Investimento ativo vs passivo

A diferença entre investimento ativo e passivo

p Se você sabe alguma coisa sobre fundos mútuos, você provavelmente já tem uma noção decente do que é um investimento ativo. A grande maioria dos fundos mútuos são gerenciados ativamente, o que significa que eles empregam um gestor de fundos, que é um pouco como o capitão de um navio ou o CEO de uma empresa. Antes de iniciar um fundo, o gestor do fundo estabelecerá suas qualificações e parâmetros gerais para a escolha de valores mobiliários em um prospecto, então, enquanto ele for o gestor do fundo, terá liberdade para comprar e vender títulos desse fundo na esperança de superar seu índice de referência, ou o retorno médio de investimentos semelhantes. O fundo mútuo aumentará e diminuirá de acordo com o quanto é investido, mas suas participações permanecerão proporcionais a tudo o que o gestor do fundo estabelecer. Essa ação de compra e venda é o que torna ativo esse tipo de investimento. Você pode dizer que o investimento ativo envolve muita futzing.Investimento ativo vs. passivo

O investimento ativo envolve pagar a uma pessoa para comprar e vender ações individuais regularmente por meio de fundos mútuos. Uma estratégia de investimento passivo envolve investir em índices de ETFs, em vez de escolher ações. O investimento ativo visa vencer o mercado, enquanto o investimento passivo visa acompanhar o mercado.

p Há pouco ou nenhum problema com uma estratégia de investimento passiva. Um investidor passivo geralmente assume uma posição que não busca superar um benchmark, mas sim exatamente espelhá-lo. Um investidor passivo iria, por exemplo, procuram acompanhar o desempenho de todo o mercado de ações. Eles poderiam fazer isso investindo em um único fundo negociado em bolsa - um único investimento que permite que você invista em várias empresas (ou títulos e imóveis, também). Eles podem decidir investir no S&P 500, um fundo que acompanha as 500 maiores empresas dos EUA. Ou eles podem decidir investir nas empresas menores que compõem o S&P 600. Geralmente, investidores passivos acreditam que, independentemente de quanto seus investimentos aumentem ou diminuam no curto prazo, eles provavelmente crescerão com o tempo. O investimento passivo pode ser alcançado de duas maneiras, por meio de fundos mútuos de índice, fundos negociados em bolsa (ETFs), ou investindo seu dinheiro com um consultor robótico. Ambos mantêm sua posição com pouca ou nenhuma intervenção de humanos. Em vez de, algoritmos de computador rastrearão qualquer índice ou mercado em que os fundos ou ETFs se baseiam. Então, por exemplo, o composto de um S&P 500 ETF pareceria uma versão em miniatura do S&P 500, com todos os pesos das ações idênticos. p Uma estratégia ativa opera com a ideia de que humanos inteligentes serão capazes de superar os mercados - e de fato alguns o fizeram de maneira brilhante. O gestor de fundos mais famoso de todos os tempos pode ser Peter Lynch, o sábio da bolsa de cabelos grisalhos que administrou o Fidelity’s Magellan Fund entre 1977 e 1990, um período durante o qual ele obteve em média um retorno surpreendente de 29,2% para os investidores. Outros gestores de fundos não tiveram a mesma sorte e não conseguiram superar o mercado. Investidores passivos, por outro lado, estão apostando nisso a longo prazo, eles se beneficiarão tanto da trajetória ascendente dos mercados, há muito estabelecida, quanto do fato de que os índices de despesas de gestão de investimentos passivos, ou MERs, são apenas uma fração de seus irmãos ativos. (Gestores de fundos e suas equipes não são baratos, e os investidores pagam seus salários e despesas.) As taxas de administração ativa são normalmente em torno de 1%, ao passo que a faixa normal de taxas do ETF de índice está entre 0,05% e 0,25%. As taxas que os consultores-robô cobram ficam em algum lugar no meio, com muitos cobrando na região de 0,50%. Os comerciantes passivos gostam de apontar os números compartilhados por acadêmicos e Jack Bogle do fundador da Vanguard, mostrando que as taxas são inversamente preditivas de retornos, isso é, quanto mais altas as taxas, quanto menor o retorno.p “Meu conselho para o administrador não poderia ser mais simples:coloque 10% do dinheiro em títulos do governo de curto prazo e 90% em um fundo de índice S&P 500 de custo muito baixo.”p Buffet favorece o investimento passivo e há muito tempo incentiva publicamente seus herdeiros a investirem a maior parte de sua herança em taxas baixas, fundos de ações altamente diversificados quando ele morrer. Imagine um diversificado, portfólio de baixo custo de investimentos passivos? Junte-se ao Wealthsimple e você se beneficiará da tecnologia de ponta, taxas baixas e o tipo de personalizado, serviço amigável que você pode não ter imaginado em um serviço de investimento automatizado.

Prós e contras do investimento ativo e passivo

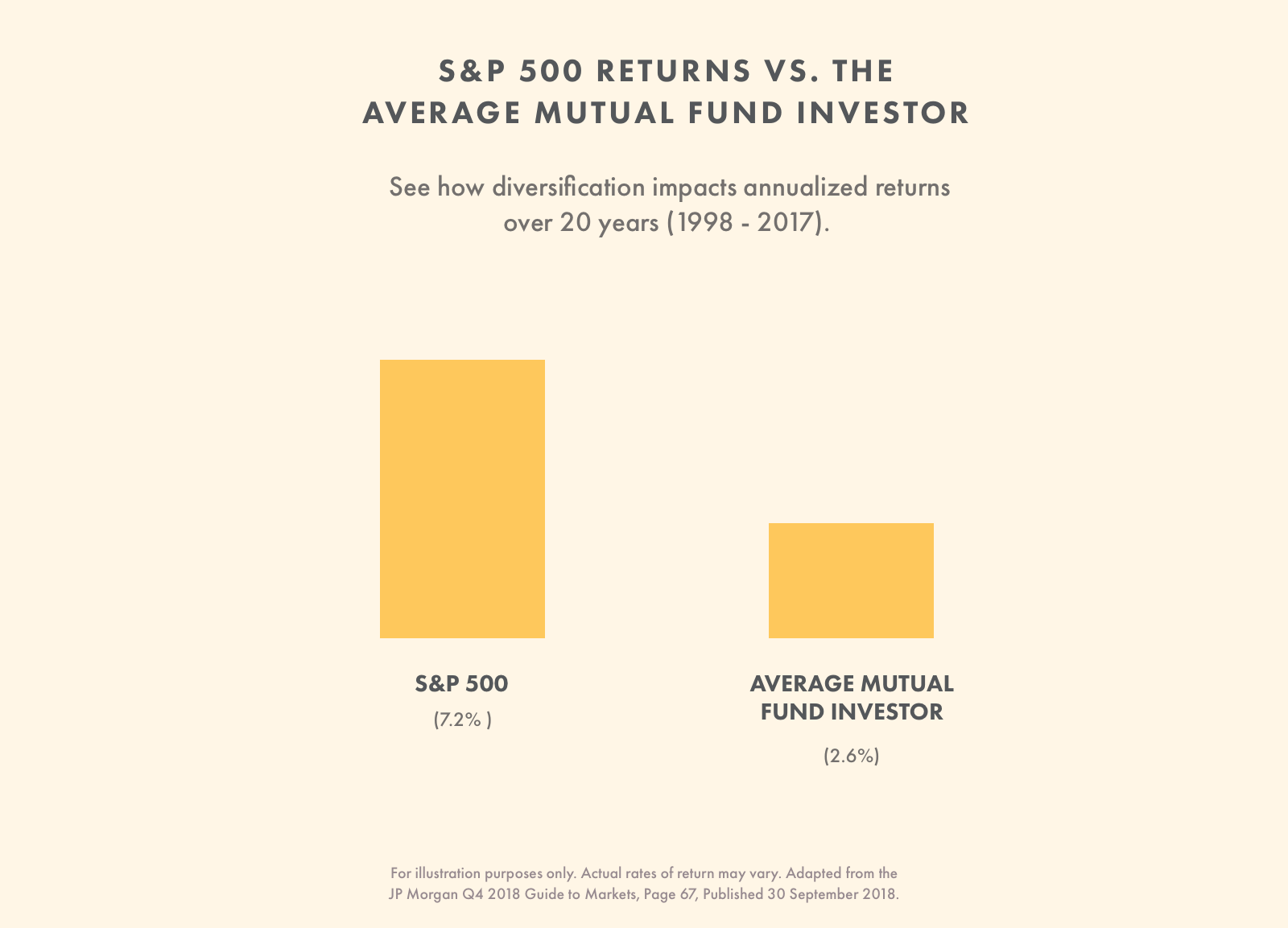

p Vamos esclarecer uma coisa. Investir passiva ou ativamente em fundos mútuos de índice e / ou ETFs é uma estratégia muito superior a escolher ações individuais porque você está se engajando em algo chamado - diversificação. Todo mundo tem um amigo cujo tio conhece um cara que investiu $ 700 dólares na Amazon em 1997 e agora é dono de seu próprio continente. Menos anunciados, mas mais prevalentes são os contos de outros caras que apostaram tudo no Groupon e tiveram que voltar para a garagem dos pais! Escolher ações é apenas uma ideia ligeiramente melhor do que investir em bilhetes de loteria. Muitos investidores inteligentes entendem que uma maneira de ajudar a proteger contra perdas precipitadas em ações específicas, setores econômicos específicos, e até mesmo as economias de um país específico é através da diversificação. Quando você diversifica seus investimentos, se um azedar, não arrasta todo o seu portfólio. p Provavelmente não há nada que alcance mais a diversificação do que investir seu dinheiro com um consultor-robô. Eles geralmente investem seu dinheiro em vários ETFs e fundos mútuos que permitem que você invista em uma combinação de ações, títulos, e imóveis - para distribuir seu dinheiro em vários setores e mercados. Muitos robo-consultores também irão reequilibrar seu portfólio para que você nunca precise se preocupar em ter muito dinheiro em qualquer investimento. p A vantagem do investimento ativo é que, às vezes, você pode realmente fazer, muito bem. Você era dono do Small Cap Perkins Discovery Fund (PDFDX) em 2017, você teria desfrutado de um retorno de 39,51% sobre seu investimento. Se você investiu passivamente no Vanguard’s 500 Index Fund (VFINX) durante o mesmo período, você só teria retornos de 18,5%, menos da metade do fundo negociado ativamente. Mas isso cria uma imagem um tanto enganosa. Ao longo de um período de 10 anos, de novembro de 2008 a novembro de 2018, o fundo do índice superou o desempenho do fundo gerido ativamente em mais de 6%. Isso reflete um truísmo que os devotos de investimentos passivos nunca se cansam de apontar. Embora muitos fundos ativos superem os fundos passivos no curto prazo, eles não conseguirão superá-los no longo prazo. Estudos têm mostrado repetidamente que mais de 80% dos fundos gerenciados ativamente, em geral, não conseguem superar os investimentos passivos no longo prazo. p Gerentes ativos podem argumentar que, entre 2008 e 2018, os retornos gerais do mercado de ações foram tão fantásticos que não é de se surpreender que o mercado tivesse um desempenho superior ao de qualquer fundo. É nos mercados em baixa (ou baixa) quando os gerentes ativos realmente merecem seu sustento, evitando declínios ainda mais acentuados. Mas pelo menos um estudo mostrou que este é apenas mais um mito do investimento. Graças à atenção que o investimento passivo recebeu, graças em grande parte ao proselitismo do Vanguard’s Bogle, tem havido uma mudança sísmica de dinheiro passando para investimento passivo em vez de ativo. Junto com essa mudança, surgiu um pequeno, mas vocal contingente de mentes financeiras, argumentando que essa saída maciça de ativos criou enormes oportunidades para investidores ativos, e também criou o perigo potencial de quedas de mercado mais acentuadas do que nunca, como resultado de tantos investimentos automatizados. Pesquise no Google “pico passivo” ou “bolha passiva” para obter uma amostra do Chicken Littles por aí, e se você precisar de alguma garantia depois, leia um estudo que fornece de forma bastante convincente os bens históricos sobre por que o passivo vence.

p Claro, a verdade é, ninguém pode realmente prever o que o futuro reserva no mercado. Os investimentos são especulativos e os resultados anteriores nunca devem ser entendidos como garantias, mas, em vez disso, preditores imperfeitos de desempenho futuro. Portanto, entenda sempre que você investe no mercado de ações, há uma chance de você perder uma parte - ou até mesmo todo o seu investimento.

p Gerentes ativos podem argumentar que, entre 2008 e 2018, os retornos gerais do mercado de ações foram tão fantásticos que não é de se surpreender que o mercado tivesse um desempenho superior ao de qualquer fundo. É nos mercados em baixa (ou baixa) quando os gerentes ativos realmente merecem seu sustento, evitando declínios ainda mais acentuados. Mas pelo menos um estudo mostrou que este é apenas mais um mito do investimento. Graças à atenção que o investimento passivo recebeu, graças em grande parte ao proselitismo do Vanguard’s Bogle, tem havido uma mudança sísmica de dinheiro passando para investimento passivo em vez de ativo. Junto com essa mudança, surgiu um pequeno, mas vocal contingente de mentes financeiras, argumentando que essa saída maciça de ativos criou enormes oportunidades para investidores ativos, e também criou o perigo potencial de quedas de mercado mais acentuadas do que nunca, como resultado de tantos investimentos automatizados. Pesquise no Google “pico passivo” ou “bolha passiva” para obter uma amostra do Chicken Littles por aí, e se você precisar de alguma garantia depois, leia um estudo que fornece de forma bastante convincente os bens históricos sobre por que o passivo vence.

p Claro, a verdade é, ninguém pode realmente prever o que o futuro reserva no mercado. Os investimentos são especulativos e os resultados anteriores nunca devem ser entendidos como garantias, mas, em vez disso, preditores imperfeitos de desempenho futuro. Portanto, entenda sempre que você investe no mercado de ações, há uma chance de você perder uma parte - ou até mesmo todo o seu investimento.

Gerenciamento ativo de portfólio vs. gerenciamento passivo de portfólio

p Qualquer que seja o caminho que você escolher - ativo, ou passivo, ou uma combinação dos dois - você tem a opção de investir sozinho ou com alguma ajuda. Você pode estar confiante em ser capaz de construir um bom, sólido, Você mesmo pode equilibrar seu portfólio e optar por comprar seus próprios ETFs fazendo negociações. Por outro lado, você pode perceber que não tem tempo ou conhecimento para fazer isso sozinho e se inscrever com um consultor robótico que investirá seu dinheiro com base nas suas circunstâncias. Qualquer estratégia de investimento que você decidir, tente não fazer mudanças ao longo do caminho que são impulsionadas por suas emoções. Provavelmente nunca houve uma estratégia de investimento pior do que tentar cronometrar os mercados de acordo com o momento em que você imagina que os preços das ações estão subindo ou caindo. p Se você não tem certeza da diferença entre um dividendo e um derivado e precisa de ajuda para investir, grande respeito por você por admitir suas limitações. Estas são empresas de serviço completo ou indivíduos que ficarão felizes em administrar seu dinheiro para você. Alguns são espetaculares. Alguns são tão inúteis que agora estão cumprindo pena. A pesquisa é uma obrigação, e como o famoso caso de Bernie Madoff mostrou, boca a boca nem sempre é o indicador de qualidade mais confiável. p Quando se trata de escolher um provedor de investimento, é importante entender exatamente o que você está obtendo com o seu dinheiro. Você receberá algum conselho financeiro e ajuda com suas dúvidas ao longo do caminho ou ficará no escuro? Eles incluirão serviços úteis, como rebalanceamento de portfólio, para garantir que seus investimentos nunca sejam desviados do curso? Eles oferecerão a você a colheita de prejuízos fiscais para economizar dinheiro em impostos quando seus investimentos não derem certo? Eles permitem que você invista de acordo com seus valores? p Lembre-se do que dissemos antes, sobre como as taxas vão corroer seus ganhos como porcos soltos em um curral dourado? Os gerentes de dinheiro geralmente cobram uma taxa de administração que provavelmente consumirá cerca de 1% de todo o seu portfólio anualmente. Se o seu gerente é fã de investimentos ativos e compra uma variedade de fundos mútuos que possuem seus próprios MERs de cerca de 1%, De repente, você tem que superar uma perda de 2% a cada ano para equilibrar as contas. Se você teve a infelicidade de entrar em um certo banco de grande nome até muito recentemente e pedir ajuda para investir, você pode ter acabado pagando uma taxa de administração de 1,6% para ser aconselhado a comprar os fundos mútuos de propriedade dos bancos, que teve um desempenho pior e veio com taxas mais altas do que seus concorrentes. Não tenha medo de perguntar:quanto recebo pelas taxas que estou pagando? p Podemos ser um pouco tendenciosos, mas, em nossa opinião, surgiu uma alternativa goldilocks:nós da Wealthsimple fornecemos ajuda de investimento profissional que não custa um braço e uma perna. Quando você começar com o Wealthsimple, você terá vantagens beaucoup, desde reequilíbrio automático de portfólio gratuito até consultoria financeira ilimitada de seres humanos altamente qualificados. Comece aqui em menos de cinco minutos.-

Qual é o depósito mínimo para abrir um Roth IRA?

Então você decidiu começar a economizar para a aposentadoria. Você olhou para os benefícios de uma conta de aposentadoria individual tradicional (IRA) e uma Roth IRA, e você simplesmente não pode deix

-

Como calcular a base ajustada

Todos os investimentos têm uma base de custo que precisa ser rastreada - e às vezes ajustada. Seja uma casa ou ações de uma empresa, o dinheiro que você usou inicialmente para comprar um ativo é a ba

-

Janus Henderson Global Equity Income (HFQTX) se junta ao Kip 25

Getty Images Nossa busca por um fundo estrangeiro com uma inclinação de valor para substituir Oakmark International (OAKIX) no Kiplinger 25, a lista de nossos fundos mútuos sem carga favoritos, tem

-

Como Encontrar Ações e Títulos Não Reivindicados

Jovem empresário no laptop p De acordo com a National Association of Unclaimed Property Administrators, Os departamentos do tesouro em todo o país protegem atualmente mais de US $ 41,7 bilhões em ativ

investir

-

5 maneiras de proteger seu futuro financeiro com apenas $ 200

5 maneiras de proteger seu futuro financeiro com apenas $ 200 p Às vezes, é uma série de pequenas decisões que podem fazer uma grande diferença em nossas vidas. Isso certamente é verdade quando se trata de proteger nossos ativos financeiros. p Construir um alto...

-

Presentes de natal que não param de dar

Presentes de natal que não param de dar p Qualquer pessoa que viveu na margem provavelmente sentiu a ansiedade que vem por ter o suficiente para sobreviver. É por isso que gostaria de sugerir um presente de feriado que pode fazer uma difere...

-

Você poderia se beneficiar fazendo distribuições de caridade qualificadas?

Você poderia se beneficiar fazendo distribuições de caridade qualificadas? p Como 2019 chega ao fim e as festas de fim de ano se aproximam rapidamente, Tenho certeza de que muitos de vocês estão começando a pensar não apenas em suas finanças (e nas compras de fim de ano imin...

-

Atualização do Kiplinger 25:ganhos mornos em um Hot Bond Rally

Atualização do Kiplinger 25:ganhos mornos em um Hot Bond Rally sabrina dei nobili p A estratégia por trás DoubleLine Total Return Bond (símbolo, DLTNX) fundo é simples. Os gestores do fundo, liderado por Jeffrey Gundlach, investir em uma mistura de títulos gar...