O que é uma anuidade,

Uma anuidade é um tipo de produto de seguro que oferece cobertura financeira após a aposentadoria, para que você não sobreviva mais do que suas economias para a aposentadoria. Quando você compra uma anuidade de uma seguradora, você celebra um contrato financeiro no qual paga uma certa quantia em dinheiro por uma fonte segura de renda após a aposentadoria.

Dependendo do tipo de anuidade que você compra, seja um fixo, variável, ou a taxa de juros indexada é aplicada à anuidade para que o valor total recebido aumente com o tempo. No momento em que a anuidade é paga integralmente, você receberá o valor total do principal de volta, além de quaisquer ganhos.

As anuidades oferecem certos benefícios fiscais e proteções que outros veículos de investimento de aposentadoria não oferecem. Contudo, eles podem ser muito complexos dependendo da sua situação financeira e do tipo de anuidade que você adquiriu. Para garantir que a compra de uma anuidade seja um investimento inteligente, você deve dedicar um tempo para entender o que são anuidades, como eles trabalham, e se eles podem ou não beneficiá-lo.

Como funcionam as anuidades?

Depois de comprar uma anuidade de uma seguradora, eles olham para fatores como sua idade atual, expectativa de vida, e a taxa de juros adicionada ao saldo de sua anuidade para determinar um valor de pagamento. O período de pagamento não começa até a data especificada em seu contrato.

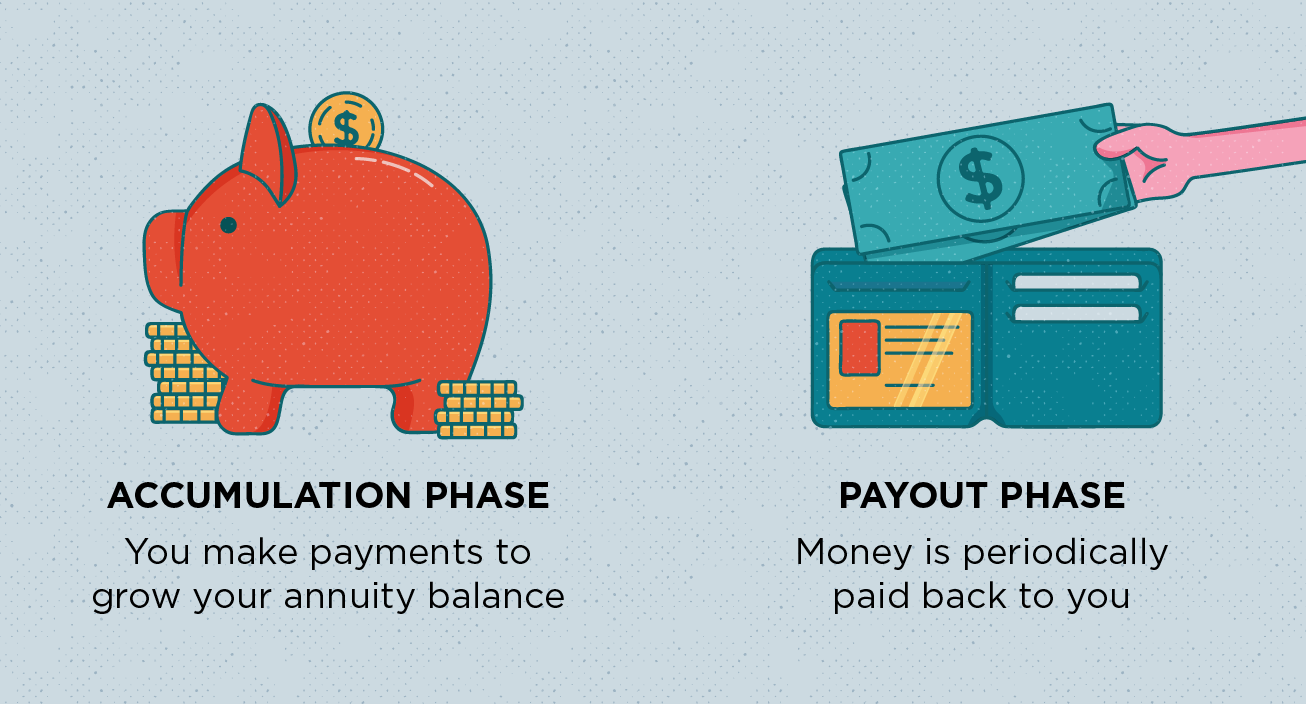

Para entender melhor como funcionam as anuidades, eles podem ser divididos em duas fases:

- Fase de acumulação: A fase de acumulação é quando você faz pagamentos para a anuidade para que ela cresça. Dependendo do tipo de anuidade que você compra, você paga uma única quantia ou faz pagamentos mensais que continuam até o início do período de pagamento de acordo com seu contrato.

- Fase de pagamento: Também conhecido como annuitization, a fase de pagamento representa o momento em que a seguradora é contratualmente obrigada a fazer pagamentos a você, o investidor. Simplificando, é quando seus pagamentos são anuiados, ou convertidos em pagamentos periódicos de renda.

É importante notar que as anuidades continuam a crescer mesmo após o início da fase de pagamento, e que os fundos dentro da anuidade durante a fase de acumulação são tributados diferidos. Para saber mais sobre como funcionam as anuidades, precisamos discutir os diferentes tipos de anuidades disponíveis.

Os 5 principais tipos de anuidades que você deve conhecer

Existem cinco tipos principais de anuidades disponíveis, por isso, vale a pena dedicar um tempo para entender como eles funcionam antes de comprar um.

1. Anuidades fixas

As anuidades fixas vêm com uma taxa de juros garantida. O dinheiro que você investe em uma anuidade fixa durante a fase de acumulação tem uma garantia, taxa fixa de retorno com imposto diferido.

2. Anuidades variáveis

Sob uma anuidade variável, você escolhe várias subcontas, ou fundos mútuos, para investir seus pagamentos. O valor de sua anuidade é determinado pelo desempenho dos fundos. Se a volatilidade do mercado é uma preocupação, você pode comprar um piloto de anuidade para garantir um fluxo de renda que não seja afetado pelo desempenho do mercado.

3. Anuidades Fixas Indexadas

Uma anuidade indexada fixa protege seu investimento inicial com o potencial de crescimento do mercado. Ele oferece mais oportunidades de crescimento do que uma anuidade fixa e é menos arriscado do que uma anuidade variável.

4. Anuidades imediatas

Com anuidades imediatas, você faz uma compra de quantia total que paga uma quantia de renda regular até a morte ou até um determinado período de tempo. O período de pagamento normalmente começa de um a 12 meses após o investimento ter sido feito.

5. Anuidades diferidas

Se você comprar uma anuidade diferida, você paga uma quantia total pela renda vitalícia garantida que começa em uma data futura especificada no contrato. Porque anuidades diferidas duram até a morte, eles são freqüentemente comparados a pensões.

Por que você deve usar uma anuidade

Algumas pessoas sugerem a compra de uma anuidade somente depois que você estourou seu 401 (k) e outros IRAs. Contudo, se você está legitimamente estressado com as finanças após a aposentadoria, então você pode querer considerar uma anuidade também.

As anuidades oferecem muitos benefícios que faltam a outros veículos de investimento. Para um, não há limite de contribuição anual para as anuidades e elas são tributáveis. Não apenas isso, de acordo com um estudo recente da Towers Watson, aposentados com uma renda previsível estão mais satisfeitos com suas vidas do que aqueles sem pensão ou anuidade. Quando feito corretamente, anuidades fornecem segurança financeira e conforto.

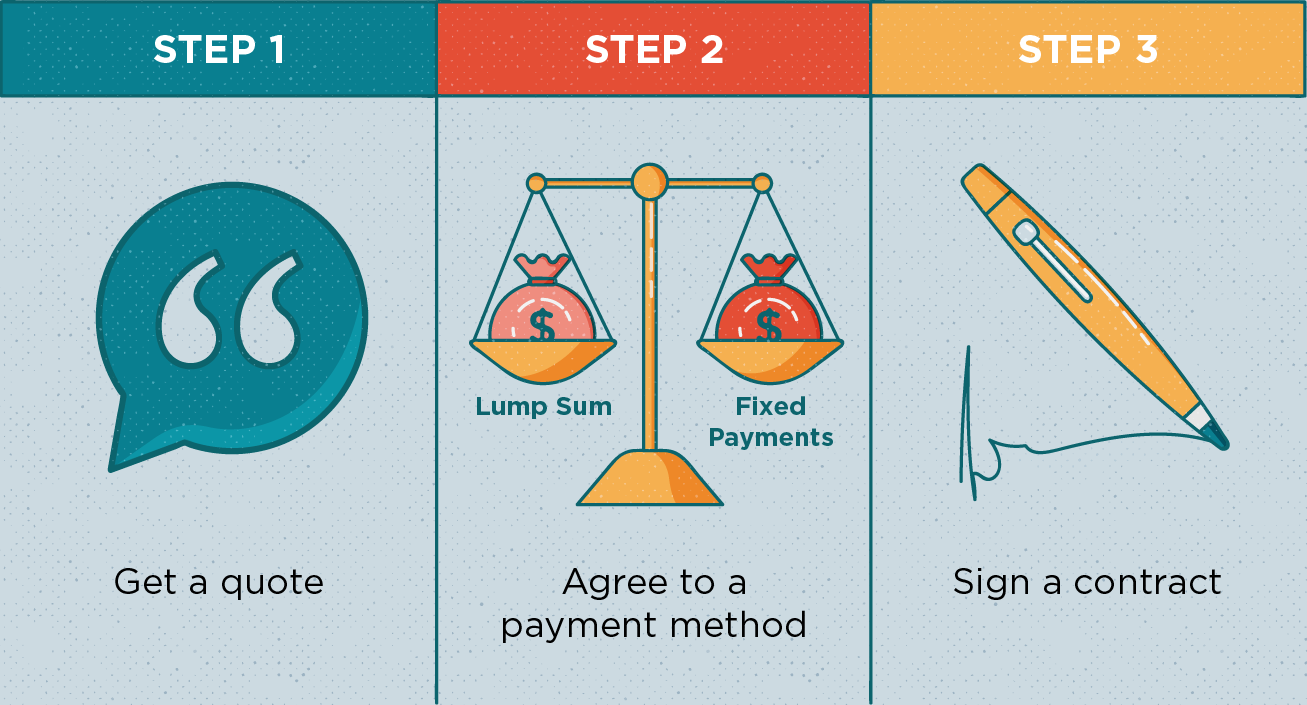

Como obter uma anuidade em 3 etapas simples

O processo de compra de uma anuidade é bastante simples. Para obter uma anuidade, siga estas quatro etapas:

- Faça uma cotação :As anuidades são vendidas por corretores da bolsa e agentes de seguros. Os corretores da bolsa vendem anuidades variáveis e os agentes de seguros vendem anuidades fixas. O que quer que você decida comprar, você precisa primeiro obter uma cotação.

- Aceite um método de pagamento :Depois de encontrar uma anuidade que atenda às suas necessidades, você precisa determinar como pagará a anuidade. Você pode escolher um único prêmio, prêmio fixo, ou método de prêmio flexível.

- Assinar um contrato :Depois de concordar com uma forma de pagamento, você precisa assinar o contrato. O agente de seguros encaminhará seu depósito à seguradora.

Ao assinar seu contrato, você ficará preso à anuidade em um futuro próximo. Você receberá declarações anuais explicando quanto de juros sua anuidade acumulou ao longo do tempo e o valor da anuidade.

Anuidades podem ser arriscadas, mas quando planejado com cuidado, eles podem fornecer o suporte financeiro de que você pode precisar no futuro. Como sempre, consulte um especialista financeiro para discutir suas opções primeiro para ter certeza de que é um investimento inteligente.

Fontes :Bons centavos financeiros | Towers Watson

-

O que é volatilidade implícita (IV)?

A volatilidade implícita (IV) usa o preço de uma opção para calcular o que o mercado está dizendo sobre a volatilidade futura das ações subjacentes da opção. IV é um dos seis fatores usados nos mode

-

Procurando um trabalho remoto? Estas 30 empresas procuram funcionários remotos

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Qualificações de habitação para idosos subsidiados

p Idosos que vivem com uma renda limitada freqüentemente precisam de ajuda para encontrar moradia acessível. Embora os programas possam diferir em requisitos de elegibilidade específicos, geralmente,

-

5 etapas para obter lucro no comércio de petróleo bruto

O comércio de petróleo bruto oferece excelentes oportunidades de lucro em quase todas as condições de mercado devido à sua posição única nos sistemas econômicos e políticos mundiais. Também, a volatil

investir

-

Esses estados são os melhores,

Esses estados são os melhores, e pior, em administrar dinheiro Se você mora em Dakota do Sul, as chances são altas de que você é um conhecedor experiente. O estado do Monte Rushmore conquistou o primeiro lugar de todos os 50 es...

-

Como reivindicar uma dificuldade ao pagar por pensão alimentícia

Como reivindicar uma dificuldade ao pagar por pensão alimentícia Incapacidade temporária pode ser motivo para recalcular a pensão alimentícia. p Cada estado define sua própria fórmula de quanto de pensão alimentícia um pai que não detém a custódia deve pagar. Uma d...

-

Trump desempenha papel fundamental na intermediação de acordo histórico de petróleo

Trump desempenha papel fundamental na intermediação de acordo histórico de petróleo O presidente Trump desempenhou um papel fundamental no acordo histórico entre os maiores produtores de petróleo do mundo, que reduz a produção global em quase 10 por cento, de acordo com o secretário ...

-

Definição do valor contábil da dívida

Definição do valor contábil da dívida Uma planilha financeira colocada sobre uma mesa. p Dívida é um termo geral para os vários tipos de contratos de empréstimo com juros sob os quais uma empresa pediu fundos emprestados, que é contratual...