5 maneiras de aumentar suas chances de se aposentar mais cedo

A idade média de aposentadoria é hoje de 62 anos para mulheres e 64 para homens. Mas se você é como muitos americanos, você provavelmente prefere muito mais ter os pés na areia e uma piña colada em mãos bem antes de chegar aos 60 anos. Não importa sua idade, será muito difícil pagar por aquele imóvel à beira-mar e a conta do tiki bar se você não separar as economias suficientes.

Felizmente, seus sonhos de um confortável, a aposentadoria precoce ainda pode se tornar realidade - contanto que você esteja disposto a fazer algum planejamento pesado, economia inteligente, e investimento inteligente. Leia nosso resumo das melhores dicas e truques para se aposentar mais cedo - sem ganhar na loteria.

1. Defina uma meta de economia

A primeira coisa a fazer é calcular quanto dinheiro você precisará estocar antes de largar seu trabalho diário. Esteja avisado - provavelmente será um número que o deixará de queixo caído. Mas mesmo que pareça totalmente inatingível, tenha certeza de que não é. Digamos que você gostaria de se aposentar aos 48 anos - uma ameixa 15 anos antes do americano médio. Pegue sua renda de pré-aposentadoria e multiplique-a pelo número de anos esperados de vida que você terá na aposentadoria; nesse caso, diremos que é 48 x 31 (isso pressupõe que você viverá até os 79 anos, a esperança média de vida de um americano).

Por exemplo, se você está vivendo com $ 70, Salário de 000 agora, você precisará economizar US $ 2,2 milhões antes de se livrar do horário das nove às cinco. Na média, aposentados gastam entre 65% e 95% de sua renda de pré-aposentadoria, então este cálculo dispara um pouco alto. Mas, uma vez que você pode muito bem viver uma ou duas décadas a mais do que o Joe médio, é melhor ter uma almofada maior do que nenhuma almofada.

2. Viva frugalmente

Se você deseja alcançar um ambiente confortável, reforma antecipada, uma maneira de chegar lá é vivendo frugalmente. Isso significa renunciar a roupas de grife, refeições sem cupons em restaurantes, visitas ao salão, e viagens de avião. Comprando apenas carros usados - ou desistindo de carros, completamente e, em vez disso, andar de bicicleta ou transporte público. (Veja também:Os dois maiores erros que as pessoas cometem ao começar a viver com frugalidade).

Se esse tipo de estilo de vida parece estranho para você, você pode começar elaborando um orçamento cuidadosamente detalhado que irá prepará-lo para atingir sua meta de poupança de longo prazo para a aposentadoria. Se tudo isso soa exatamente como o jeito que você não quer viver seus anos mais jovens, uma vida frugal como um caminho para a aposentadoria precoce simplesmente pode não ser para você.

3. Comece um negócio - então deixe alguém gerenciá-lo para você

Se você tem um osso empreendedor em seu corpo, talvez você queira explorar o lançamento de seu próprio negócio como meio de se aposentar mais cedo. Seja um food truck ou uma empresa de marketing e consultoria, a ideia é lançar o negócio e operá-lo até que seja lucrativo o suficiente para que você possa contratar outra pessoa para executar as operações do dia-a-dia enquanto relaxa na cadeira de praia e vê o dinheiro entrar. a venda de sua empresa pode custear sua aposentadoria. Quase 40% dos proprietários de pequenas empresas dizem que estão prestes a se aposentar mais cedo do que o previsto. (Veja também:Começar o seu negócio dos sonhos é mais fácil do que você pensa - veja como)

4. Obtenha uma pensão para si mesmo

A beleza do plano de pensão:é como ganhar um salário, só sem ter que colocar no trabalho. E embora muitas indústrias estejam eliminando esses planos, cerca de um em cada quatro grandes empregadores ainda oferece algum tipo de pensão para novos contratados, de acordo com um estudo recente. No topo da lista estão as empresas de seguros, Serviços de utilidade pública, energia, transporte, e indústrias de alimentos e bebidas. O governo é outro setor onde as pensões estão bem vivas. Muitos municípios ainda oferecem bombeiros, policiais, e pensões de empregados de obras públicas que incluem horas extras e poupanças de férias no cálculo final. O resultado é que alguns trabalhadores podem se aposentar com uma pensão maior do que seu salário anterior. Imagine isso.

Alternativamente, Maçã, Google, Microsoft, e outros empregadores de renome na indústria da informação oferecem aos trabalhadores uma contribuição média para o benefício de aposentadoria de US $ 2,76 por hora trabalhada. Aquilo é enorme. Também, estes tendem a ser empregos bem remunerados, o que significa que os funcionários têm mais flexibilidade para fazer contribuições maiores para suas próprias economias de aposentadoria, além do que a empresa aposta.

5. Faça investimentos inteligentes

A melhor hora para começar a investir é agora. Caso em questão:se você começar a estourar o limite de suas contribuições IRA aos 25 anos, você terá economizado $ 1,6 milhão quando chegar aos 70 anos. Mas se você começasse aos 35, você economizaria cerca de metade dessa quantia. Claramente, alguns anos podem fazer uma grande diferença. Agora, se você não é experiente em investimentos, Existem inúmeras ferramentas disponíveis para ajudá-lo a descobrir onde colocar seu dinheiro.

Um dos melhores e mais fáceis é um consultor de investimento automatizado, como FutureAdvisor, especializada em planejamento de aposentadoria. Com FutureAdvisor, você pode obter seu 401 (k), IRA, e outras contas analisadas, além de receber recomendações sobre como melhorar seus investimentos existentes - de forma absolutamente gratuita. Então, se você está impressionado com os resultados e deseja contratar o FutureAdvisor como seu gerente de investimentos, há uma taxa mensal de $ 9 ou $ 19, dependendo do valor de seus ativos. Tenha certeza, todas as recomendações de investimento do FutureAdvisor são feitas com o objetivo de prepará-lo para os anos de aposentadoria mais confortáveis possíveis.

Que outras medidas você está tomando para garantir uma aposentadoria precoce?

-

O que é uma oferta pública de aquisição de ações não obrigatória ou de reorganização?

O que é uma oferta pública de aquisição de ações não obrigatória ou de reorganização? p A licitação é uma tática comum em aquisições corporativas. As propostas são uma oferta aberta para comprar ações

-

O que é o valor de ponto básico?

O valor do ponto de base é uma medida da variação no preço de um título que pode ser atribuída à variação por unidade no rendimento do título em questão. Portanto, é uma medida da volatilidade dos pre

-

O que é um detentor de registro?

Detentor de registro é um termo que define um indivíduo ou entidade que possui os direitos, benefícios, e responsabilidades associadas à posse de um título financeiro. Embora o termo titular registrad

-

A maioria dos americanos está confiante sobre a aposentadoria, apesar do COVID-19

p O impacto do COVID-19 não é apenas relacionado à saúde. A pandemia afetou a economia dos EUA, deixando milhões de americanos desempregados e forçando inúmeras pequenas empresas a fecharem suas porta

investir

-

Fundos negociados em bolsa:dicas para ajudar a restringir suas escolhas

Fundos negociados em bolsa:dicas para ajudar a restringir suas escolhas Procurando uma maneira mais eficiente de diversificar seu portfólio? Você pode querer considerar um fundo negociado em bolsa (ETF). Com um ETF, você tem a oportunidade de investir em uma cesta de títu...

-

Este é o leite não lácteo mais ético

Este é o leite não lácteo mais ético p Talvez mais do que nunca, os consumidores estão dispostos atualmente a recusar totalmente os produtos que não se sentem confortáveis para comprar. Nem tudo é sobre boicotes - às vezes, estamos ape...

-

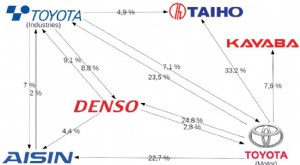

O que é Keiretsu?

O que é Keiretsu? Keiretsu é uma rede interconectada de empresas caracterizada por fortes alianças e participação acionária cruzada que se originou do Japão e dominou a economia durante a última metade dos anos 20 º ...

-

5 cafés da manhã para quando você quebrou AF

5 cafés da manhã para quando você quebrou AF Crédito da imagem:NBC p Café da manhã é a refeição mais importante do dia, e você sabe que tem que ser saudável. Por que parece que o termo alimentação saudável está sempre entrelaçado com caro? Sim, ...