9 Taxas de investimento totalmente evitáveis que estão custando dinheiro

Taxas de gestão

p As taxas de gerenciamento podem vir em algumas variedades, dependendo de como você investe. Por exemplo, fundos mútuos e fundos negociados em bolsa (ETFs) cobram taxas de administração como parte do índice de despesas do fundo. Isso ocorre porque a carteira de investimentos do fundo deve ser administrada e esses custos geralmente são repassados ao investidor. As taxas de despesas não se aplicam a ativos individuais, como ações ou títulos, porque você mesmo gerencia esses investimentos. p Você não verá essas taxas como uma dedução de item de linha de sua conta de investimento. Em vez de, os fundos vendem investimentos dentro do fundo para pagar as taxas. Isso diminui seus retornos. Os índices de despesas normalmente são exibidos no prospecto e nos materiais de marketing do fundo. p As taxas também variam de fundo para fundo. Um estudo da empresa de serviços financeiros Morningstar, Inc., descobriram que os fundos de índice, ou fundos que rastreiam um índice como o S&P 500, geralmente cobram uma taxa média de despesas de 0,12%. Fundos ativos, onde os gerentes tentam superar os retornos do mercado, cobrar uma taxa média de despesas de 0,66%. p Você pode ter que pagar taxas de administração de ativos ao seu corretor ou consultor financeiro também. Essas taxas normalmente se somam a quaisquer outros custos que você paga, como taxas de despesas. Os consultores financeiros humanos tradicionais geralmente cobram cerca de 1% dos ativos que gerenciam anualmente. Robo-assessores, empresas que usam tecnologia em vez de humanos para gerenciar seus investimentos, pode cobrar muito menos. Por exemplo, A Betterment cobra uma taxa de 0,25% de ativos sob gerenciamento pelo uso de seus serviços de nível digital (em 24 de novembro de 2020). p Você pode evitar índices de despesas e taxas de gerenciamento de ativos escolhendo cuidadosamente onde e em que investir. Alguns fundos mútuos têm índices de despesas próximos de zero. A Vanguard é conhecida por ter taxas de despesas mínimas em seus produtos de fundos, e a Fidelity oferece quatro fundos diferentes com taxas de despesa zero. p O resultado final: Se você cuidar do processo de investimento sozinho, você pode evitar as taxas de gerenciamento de ativos. Dito isto, um consultor financeiro pode ajudá-lo a evitar cometer erros. Se seus erros somam mais do que a taxa que o consultor financeiro cobra, então, contratar ajuda profissional pode valer o custo extra.Comissões comerciais

p No passado, quando você comprou ou vendeu a maioria dos investimentos, você costumava ter que pagar taxas de comissão de comércio. Isso inclui ações, títulos, fundos mútuos, e ETFs. Alguns anos atrás, o aplicativo de investimentos Robinhood entrou em cena sem oferecer comissões comerciais. Isso era inédito na época em que as comissões comerciais eram de alguns dólares por transação na maioria das corretoras. p Hoje, comissões comerciais ainda existem em algumas corretoras, mas a maioria mudou para o modelo de comissão sem comércio em que Robinhood foi o pioneiro. Mesmo grandes empresas, como Chase e Fidelity, oferecem opções de comissão sem negociação sobre ações e alguns outros investimentos. Muitas empresas ainda cobram por negociações auxiliadas por corretores, como quando você faz uma compra pelo telefone. Você pode facilmente evitar essas taxas fazendo negociações online ou por meio de um aplicativo. p Várias corretoras também cobram taxas de negociação de fundos mútuos para determinados fundos, que variam de cerca de $ 10 a $ 50 por transação. Muitas vezes, você pode evitar essas taxas comprando fundos mútuos dentro da família de fundos da corretora que você usa. p O resultado final: Em um mundo onde a tecnologia torna o investimento mais disponível e barato, evite pagar comissões comerciais, se possível.Taxas 12B-1

p As taxas 12B-1 podem soar como algo em um idioma estrangeiro, mas eles são encontrados em alguns fundos mútuos. Eles estão incluídos no índice de despesas do fundo e normalmente variam entre 0,25% a 0,75%. Seu nome vem da regra que permite a existência de taxas. Mas por causa do nome vago da taxa, as pessoas normalmente não sabem o que essas taxas pagam. p Essas taxas pagam as despesas de distribuição, ou despesas que ajudam os fundos mútuos a comercializar e vender seus fundos aos clientes. Isso inclui o pagamento de corretores para que seus clientes invistam nesses fundos. As taxas 12B-1 também podem cobrir despesas para responder às perguntas dos investidores sobre o investimento. p Em um mundo em que a maioria dos investimentos fluiu por meio de corretores ou consultores financeiros, pagar essas taxas ajudou os fundos mútuos a crescer. As pessoas geralmente descobriam as opções de investimento por meio dessas pessoas. Hoje, a maioria das pessoas aprende sobre investimentos por meio de aplicativos de investimento ou pesquisas no Google. No mundo atual centrado na tecnologia, comprar fundos mútuos com taxas 12B-1 reduz desnecessariamente seus retornos e ajuda outras pessoas a ganhar mais dinheiro. p O resultado final: Como as taxas 12-B1 contam para a relação de despesas, você pode evitar o pagamento de altas taxas 12-B1 procurando fundos com taxas de despesas baixas.Taxas de resgate

p Alguns fundos mútuos cobram uma taxa para vender suas ações. Eles chamam isso de taxa de resgate. Embora as taxas de resgate possam variar de fundo para fundo, a taxa máxima é de 2% do valor da venda. A maioria dos fundos que cobram essas taxas ficam na faixa de 0,25% a 2%, mas muitos fundos mútuos não cobram taxas de resgate. p O dinheiro gerado pela taxa de resgate vai para o próprio fundo, não um corretor que o ajudou a vender o investimento. Essas taxas existem porque alguns ativos podem ter custos mais elevados quando os acionistas detêm o investimento apenas por um curto período. Eles também podem ajudar a desencorajar a atividade com base no timing do mercado dentro de certos fundos mútuos. p No entanto, as taxas beneficiam os investidores de longo prazo. Eles ajudam os fundos mútuos a cobrir os custos dos operadores de curto prazo. Sem as taxas, os custos associados à negociação de curto prazo reduziriam os retornos do fundo para todos. p O resultado final: Você pode se qualificar para uma isenção de taxas de resgate se mantiver o investimento por mais de um determinado período, como 30 dias, 90 dias, ou um ano.Cargas

p As taxas de carga pagam a um corretor uma comissão pela compra ou venda de certos investimentos, como fundos mútuos. Você deve fazer tudo o que puder para evitar taxas de carregamento. Eles podem incentivar os corretores a comprar e vender suas posições de investimento com mais frequência, apenas para ajudá-los a ganhar mais dinheiro. Esse processo é chamado de agitação. p Existem dois tipos de taxas de carregamento, também conhecido como encargos de vendas:- Uma taxa de carregamento inicial é uma taxa que você paga antecipadamente ao comprar o investimento. Se a carga de vendas front-end for de 5% e você estiver investindo $ 100, isso significa que apenas $ 95 do seu dinheiro irão para o investimento.

- A taxa de carregamento de back-end paga o corretor quando você vende um investimento, o que reduz a quantidade de dinheiro que você recebe.

Taxas de conta

p Cada corretora ou aplicativo de investimento tem uma lista de taxas para recursos e serviços. Isso varia de empresa para empresa. Algumas plataformas podem cobrar uma taxa por um serviço que outra corretora oferece gratuitamente. Em outros casos, ambos os serviços de investimento podem cobrar os mesmos tipos de taxas, mas pode-se oferecer uma estrutura de taxas significativamente mais barata. p As taxas de conta típicas podem incluir manutenção anual da conta, encerramento de conta, transferência bancária, inatividade, e taxas de extrato em papel. Isso pode ser aplicado a qualquer conta de investimento. Depende apenas de quais taxas sua corretora cobra. p O resultado final: Ler sempre as letras miúdas e compreender todas as taxas potenciais devem ser etapas essenciais para a escolha de uma conta de corretagem.Taxas de assinatura mensal

p Embora os aplicativos de investimento tenham ajudado a reduzir as taxas gerais que as pessoas pagam quando investem, alguns aplicativos operam em um modelo de taxa de assinatura mensal. Isso geralmente pode variar de US $ 1 a US $ 9 por mês. p Infelizmente, essas taxas podem prejudicar muito seu portfólio quando você está começando. Se você puder investir apenas $ 10 ou $ 20 por mês, as taxas são uma grande porcentagem de seus ativos. Conforme seu portfólio cresce, os custos não custarão tanto. Eles ainda existem, no entanto. p O resultado final: Para evitar taxas de assinatura mensal, escolha um serviço que não cobre deles. Se uma assinatura mensal é a melhor maneira de ajudá-lo a começar a investir, use o serviço para começar. Quando você se sentir mais confortável, mudar para uma corretora que não cobra essas taxas.Taxas administrativas

p Planos 401 (k) e outros planos de aposentadoria no local de trabalho geralmente cobram de parte administrativa, manutenção de registros, ou outras taxas semelhantes. Os planos podem cobrar essas taxas mensalmente, trimestral, anualmente, ou em alguma outra base regular. Normalmente, você não pode evitar essas taxas quando ainda está empregado e deve manter seu dinheiro no plano 401 (k) de seu empregador. p Você pode fazer lobby com seu departamento de recursos humanos para escolher uma opção 401 (k) que reduza as taxas ao mínimo. Mas isso não é algo sobre o qual você realmente tem controle. p Em vez de, quando você sai da empresa, você pode ter a oportunidade de transferir seu saldo 401 (k) para um IRA ou outro plano 401 (k) em seu novo empregador. Se você encontrar um plano que ofereça excelentes investimentos e taxas mais baixas, considere fazer a mudança. p O resultado final: Certifique-se de rolar seu dinheiro corretamente para evitar causar uma distribuição. Se ocorrer uma distribuição, pode exigir o pagamento de multas e impostos.Taxas de pedido de relações domésticas qualificadas (QDRO)

p Quando um casal se divorcia ou se separa judicialmente, contas de aposentadoria são um dos muitos ativos que devem ser divididos. Os QDROs permitem que os planos de aposentadoria dividam os investimentos do casal conforme ordenado pelos tribunais sem que ninguém incorra em consequências fiscais - mas pode haver taxas associadas. p Você deve saber sobre as taxas QDRO no caso infeliz de ter que se divorciar ou se separar judicialmente. Os planos de aposentadoria podem cobrar taxas para facilitar o processo QDRO. Cada plano pode decidir quanto cobrar. p Minimizar essas taxas provavelmente não será uma alta prioridade para advogados de divórcio, mas você deve encorajá-los a torná-lo um. Tente negociar uma maneira de dividir as contas para que você precise de uma quantidade mínima de QDROs. p O resultado final: Não importa sua situação conjugal atual, pode ser inteligente olhar para a taxa QDRO em suas contas. Em caso de divórcio, o ideal é usar as contas que cobram as taxas mais baixas para fazer as divisões necessárias.Resultado

p As taxas de investimento diminuem seus retornos. Agora que você sabe que existem essas taxas de investimento ocultas e como evitá-las, inspecione seus investimentos. Determine quais custos você paga atualmente e se mudar para um investimento de taxa mais baixa pode ajudá-lo. p Antes de vender seus investimentos atuais, certifique-se de compreender os impactos dessa venda e quaisquer impostos que você possa ter que pagar. As vezes, pode valer a pena reduzir as taxas que você paga. Contudo, investimentos que resultaram em grandes ganhos tributáveis podem causar uma pesada fatura de impostos que você não pode pagar. Você pode querer mover lentamente seus investimentos de alta taxa em porções menores, pois você pode fazer isso nesses casos.

-

Inscrevendo-se em uma conta poupança de alto rendimento:um guia passo a passo

Tudo o que você precisa saber para começar a ganhar com uma conta poupança de alto rendimento. (iStock) Contas de poupança de alto rendimento oferecidas por instituições financeiras online vêm com t

-

Para que usar uma antena parabólica antiga

Para que usar uma antena parabólica antiga p Antigamente, as antenas parabólicas gigantes eram símbolos de status. As pessoas que podiam pagar por esses gigantes tinham acesso a centenas de estações d

-

O que é agitação?

A rotatividade pode ser definida como a prática de executar negociações para a conta de investimento de um cliente por um corretor ou corretora com o único propósito de gerar comissão. Comissão Comiss

-

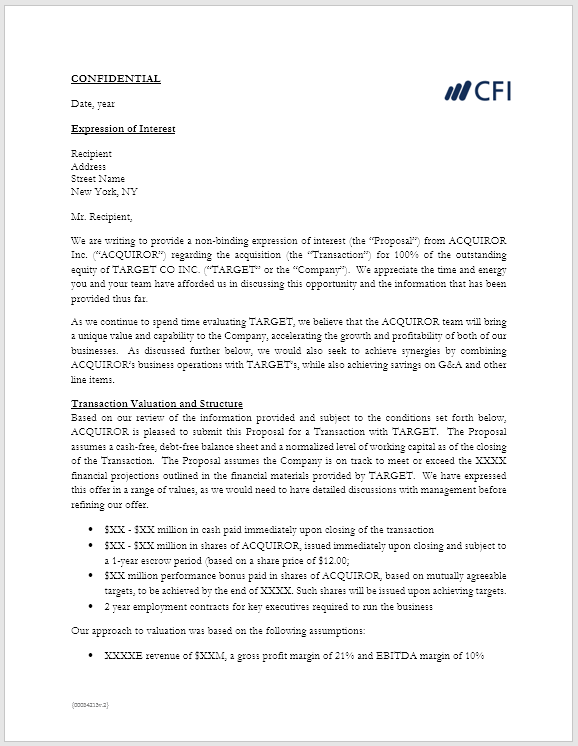

O que é uma Expressão de Interesse (EOI)?

Uma expressão de interesse (EOI) é um dos modelos de negócios de documentos de transação iniciais para usar em sua vida pessoal ou profissional. Os modelos incluem Excel, Palavra, e PowerPoint. Eles p

investir

-

De volta às aulas:três lições financeiras para ensinar seus filhos este ano

De volta às aulas:três lições financeiras para ensinar seus filhos este ano Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

FI é impossível de alcançar para os que estão na base?

FI é impossível de alcançar para os que estão na base? Ninguém consegue sair sozinho p O poeta, Maya Angelou, escreveu em um dos meus poemas favoritos, Ninguém, mas ninguém / pode fazer isso aqui sozinho. ” p Enquanto refletia sobre minha vida, Eu desco...

-

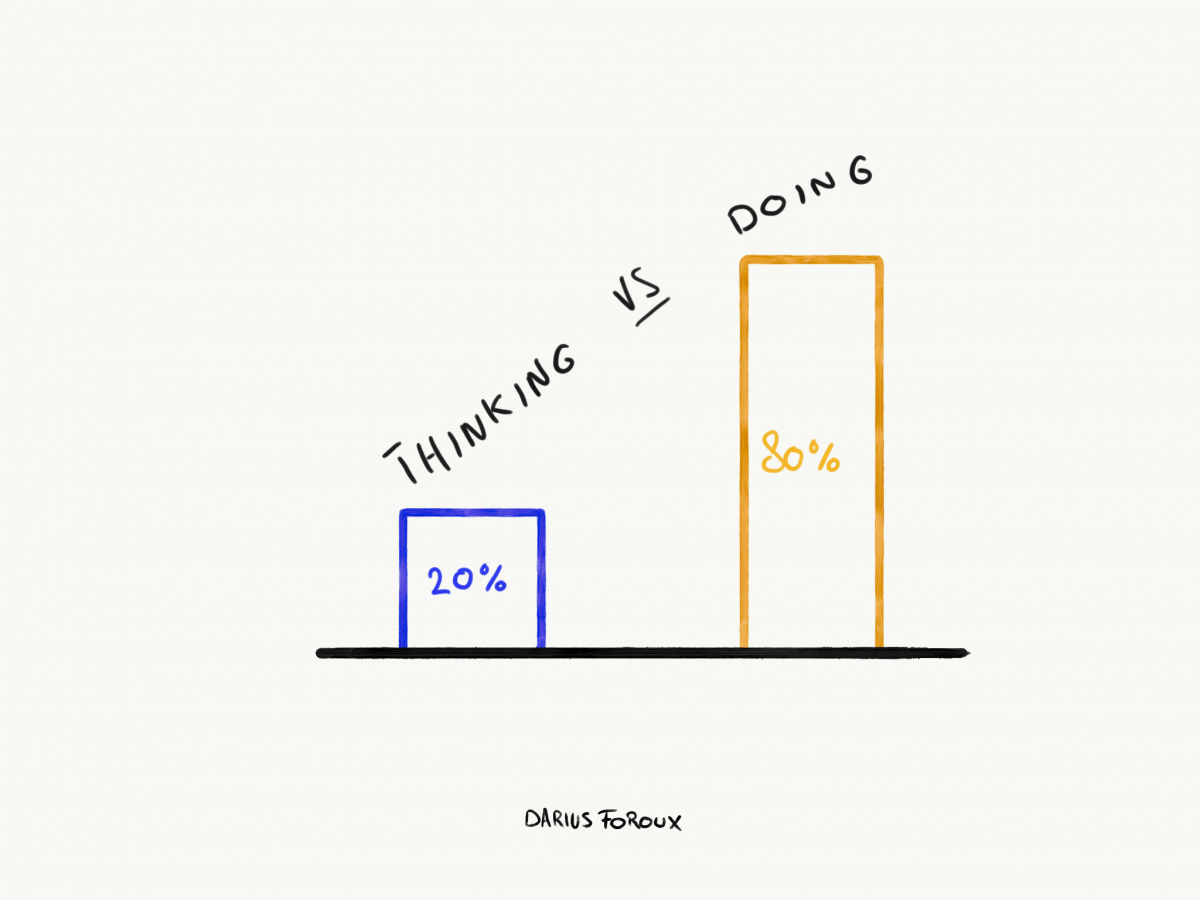

A regra 20/80 de pensamento eficaz

A regra 20/80 de pensamento eficaz Quanto tempo devo gastar pensando em vez de fazer? É uma das maiores questões com as quais tenho dificuldade. Um lado de mim diz, “Sem fazer você nunca vai conseguir nada.” Outro lado diz:“Sem pensa...

-

Glossário de renda fixa

Glossário de renda fixa Este glossário de renda fixa cobre os termos e definições de títulos mais importantes necessários para analistas financeiros. Esses termos são abordados em detalhes no Curso Fundamentos de Renda Fixa ...