Pagamento de hipoteca em menos de 4 anos:nossa estratégia comprovada

O lindo dia de outono do lado de fora das janelas do meu escritório dificultou a concentração naquele dia. Não só as folhas das árvores estavam mudando, mas a situação financeira da nossa família também estava prestes a mudar.

Por fim, saí do escritório para passar o dia e entrei no ar fresco do outono. Respirei fundo para apreciar o momento e disse para mim mesmo:“ESTE será um dia de mudança de vida para nossa família.”

Depois de dirigir até o banco local, encontrei minha esposa Nicole e meus filhos, Zoey (5) e Calvin (3), no estacionamento. Tínhamos combinado de nos encontrar lá porque sempre fazemos as coisas em família. Este dia não seria diferente.

Depois que Zoey pegou dois Jolly Ranchers do prato de doces grátis no balcão, nos aproximamos do próximo caixa de banco disponível.

Caixa de banco: “Como posso ajudá-lo hoje?”

Eu: (muito entusiasmado e provavelmente assustando outros clientes) “Gostaríamos de pagar nossa hipoteca!!”

Finalmente nosso dia havia chegado!

A transferência bancária foi bastante imediata. Tudo foi dito em menos de 15 minutos. Procurei on-line naquela noite e o saldo da nossa hipoteca dizia US$ 0,00 .

Estamos completamente livres de dívidas aos 35 anos e temos toda a vida pela frente.

Como pagamos nossa hipoteca em menos de 4 anos

Quando comecei meu blog, escrevi um post sobre como pagaríamos nossa hipoteca de 15 anos em 5 anos (sim, estamos 1 ano adiantados!). Foi minha proclamação pública de que nossa família faria algo incrível. Essa promessa do blog me ajudou a cumprir meus objetivos porque você não pode voltar atrás no que diz na internet! É para sempre!

Durante o ano passado, recebi muito incentivo positivo sobre nossa missão de nos tornarmos completamente livres de dívidas. Também recebi muitas perguntas sobre como estávamos fazendo isso especificamente.

Para ajudar a esclarecer e saciar meu nerd por planilhas, voltei e acompanhei detalhadamente cada extrato mensal.

Ano 1:2014

Preço de compra (US$ 350.000)

Embora nossa casa esteja avaliada em mais de US$ 400 mil hoje, quando a compramos, no final de 2013, ela valia US$ 350 mil. Dois polegares para cima para valorização imobiliária!

Enorme adiantamento (US$ 350.000 – US$ 155.000 =US$ 195.000)

Vivendo com um orçamento mensal consistente e economizando mais de 50% de nossa renda durante vários anos, conseguimos acumular US$ 155.000 para nosso pagamento inicial. Isso foi essencialmente uma redução de 45% na nova casa! Pensamos que quanto menos hipoteca tivéssemos, mais rápido seríamos capazes de pagá-la.

Nos anos que antecederam este ponto, Nicole e eu trabalhamos juntas para saldar completamente todas as nossas dívidas de consumo em 2011 e vivemos como DINKs por alguns anos. Mesmo quando tivemos nossa filha Zoey em 2012, ainda estávamos trabalhando e economizando como loucos.

Minha ligeira obsessão por Dave Ramsey e seus ensinamentos também ajudou.

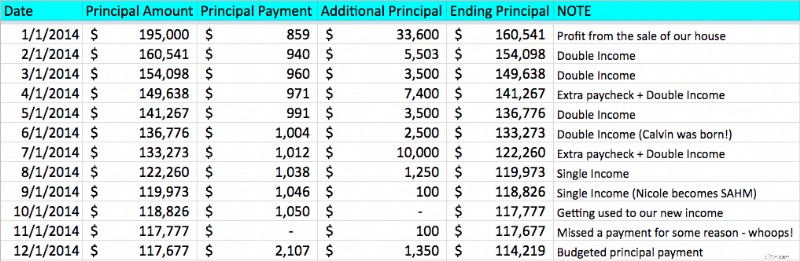

Detalhes de pagamento da hipoteca de 2014

Detalhes de pagamento da hipoteca de 2014 Venda da última casa (US$ 195.000 – US$ 33.600 =US$ 161.400)

Depois de morar em meu apartamento de solteiro de 1.100 pés quadrados por quase 10 anos, Nicole e eu concordamos que era hora de fazer um upgrade. Infelizmente, tivemos boas lembranças de lá!

Quando vendemos aquela casa, logo depois, compramos nossa casa para sempre. Usamos o produto da venda (US$ 33.600) para pagar ainda mais nossa hipoteca para US$ 161.400.

Hipoteca de 15 anos (US$ 161.400 – US$ 11.977 =US$ 149.423)

Decidimos optar por uma hipoteca de 15 anos para permitir pagamentos de principal mais elevados e um período geral mais curto para pagar tudo. Para obter a taxa mais baixa possível, trabalhamos com LendingTree. Conseguimos uma taxa fixa de 3% sem pontos.

Optar por uma hipoteca de 15 anos em vez de uma hipoteca de 30 anos foi uma escolha óbvia para nós. No primeiro ano, o somente seus pagamentos principais foram de $ 11.977!

Pagamentos adicionais do principal (US$ 149.423 – US$ 35.203 =US$ 114.220)

Renda dupla… depois renda única

Nicole e eu ainda estávamos trabalhando nessa época, então continuamos a usar nossa renda dupla para fazer pagamentos adicionais importantes do principal. Isso até… Esta adorável bênção entrou em nossas vidas.

Bem-vindo ao mundo, Calvin!

Bem-vindo ao mundo, Calvin! Na metade do ano, decidimos que Nicole ficaria em casa com nossos dois filhos e colocaria sua carreira em pausa. Embora a vida como mãe que fica em casa possa ser difícil, ela estava entusiasmada com a mudança e com a capacidade de criar laços estreitos com nossos filhos pequenos.

Como você pode ver no gráfico acima, essa perda de receita reduziu drasticamente nossos pagamentos adicionais de principal. Sem problemas. Ele valeu a pena. Estamos mantendo ele.

Dois contracheques adicionais

Em vez de receber 24 vezes por ano (duas vezes por mês) no meu trabalho, recebo a cada duas semanas. Isso significa que recebo 26 contracheques em vez de 24.

Em 2014 (e depois), apenas fingi que recebia apenas 24 contracheques. Dessa forma, eu poderia gastar os outros 2 contracheques na hipoteca também.

Mantivemos esse ritual mesmo depois que Nicole começou a ficar em casa com as crianças.

No final do Ano 1, nosso saldo principal era de US$ 114.220.

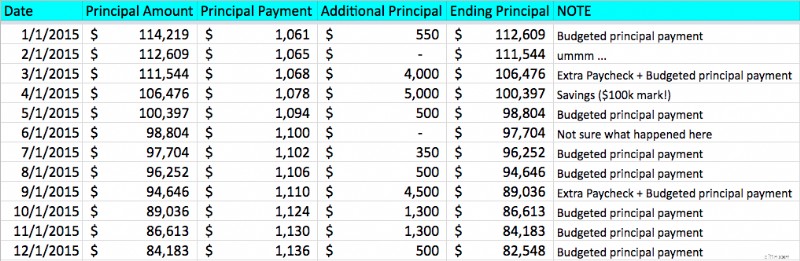

Ano 2:2015

Detalhes de pagamento da hipoteca de 2015

Detalhes de pagamento da hipoteca de 2015 Hipoteca de 15 anos (US$ 114.220 – US$ 13.172 =US$ 101.048)

Neste ponto, os pagamentos regulares do principal eram bem superiores a US$ 1.000 por mês, tornando o processo de pagamento muito mais fácil.

Com o cronograma agressivo de hipotecas de nossa hipoteca de 15 anos da LendingTree, nosso saldo diminuiu para US$ 101.048.

Cara impaciente para esmagar dívidas (US$ 101.048 – US$ 5.000 =US$ 96.048)

Não sei por que comecei a ficar impaciente neste momento. Talvez tenha sido nossa diminuição de renda. Decidi retirar US$ 5.000 de nossa conta poupança e pagar nossa hipoteca para que pudéssemos ultrapassar a marca de US$ 100.000 em nosso saldo hipotecário.

Isso diminuiu nossas economias do Fundo de Emergência de 6 para 5 meses. Eu não recomendaria essa mudança, especialmente quando você é o único ganha-pão com um bebê em casa. Não é inteligente, Andy!

Pagamentos adicionais do principal (US$ 96.048 – US$ 13.500 =US$ 82.548)

Em comparação com 2014, reduzimos drasticamente nossos pagamentos adicionais de principal devido à mudança para uma renda única. Apesar disso, Nicole e eu trabalhamos em estreita colaboração para continuar pagando o principal sempre que possível.

Facebook, Craigslist e eBay – Nossa!

Nicole nunca gostou de desordem. Ela projeta nossa casa com um toque minimalista. Para honrar seu senso de design e continuar investindo nessa hipoteca, começamos a vasculhar nossa casa e vender tudo o que não nos trazia alegria.

Juro que conseguimos arrecadar pelo menos US$ 1.000 ao longo de alguns meses apenas vendendo coisas de que não precisávamos mais. Bolsas, bicicletas, eletrônicos… você escolhe, nós vendemos.

Até vendi minha preciosa motocicleta.

Saindo do Matrex (ciclomotor)

Saindo do Matrex (ciclomotor) Eu costumava andar muito com ele no meu trabalho anterior, mas não o usei nenhuma vez desde que nos mudamos para nossa nova casa. Aquela bicicleta vermelha maravilhosa atingiu o máximo de 35 mph e meu novo bairro tem estradas de 45 mph ao nosso redor. Prefiro viver do que cavalgar.

Dois contracheques adicionais (de novo)

Mantivemos a tradição de usar meus 2 contracheques anuais extras e jogá-los na hipoteca.

Esses dois cheques extras foram o golpe e o gancho de direita que ajudaram a reduzir nossa hipoteca para US$ 82.548 até o final de 2015.

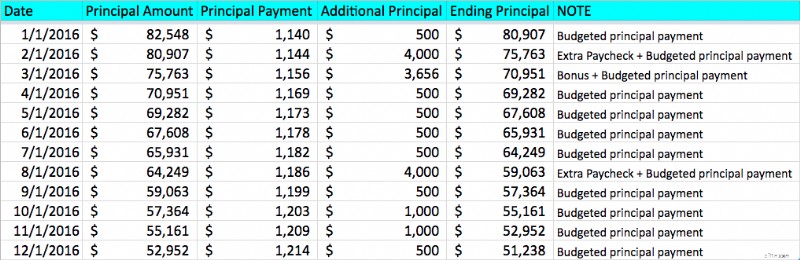

Ano 3:2016

Detalhes de pagamento da hipoteca de 2016

Detalhes de pagamento da hipoteca de 2016 Hipoteca de 15 anos (US$ 82.548 – US$ 14.154 =US$ 68.394)

Mesmo sem pagamentos extras, a hipoteca de 15 anos derrotou sozinha o nosso principal. Os pagamentos excederam consistentemente US$ 1.100 mensais e totalizaram US$ 14.154 no ano.

Pagamentos adicionais do principal (US$ 68.394 – US$ 17.156 =US$ 51.238)

Em 2016, fomos bastante consistentes com os pagamentos adicionais de principal do ano anterior. A única diferença é que consegui receber um bônus no trabalho por superar minhas metas de vendas!

Esse aumento salarial do trabalho tornou-se mais combustível para o incêndio das hipotecas!

No final de 2016, nosso saldo era de US$ 51.238.

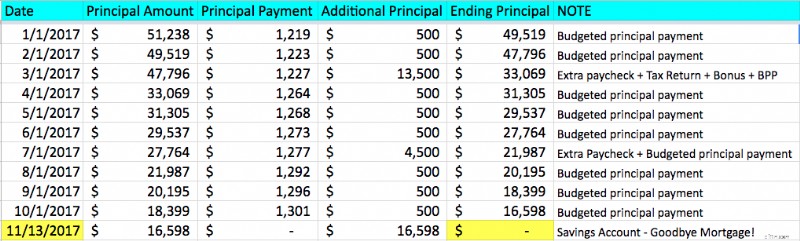

Ano 4:2017

No final de 2016, declarei mentalmente e no meu blog que pagaríamos a hipoteca até o Natal de 2017. Eu realmente não tinha ideia de como isso iria acontecer, visto que não tínhamos dinheiro suficiente para realmente fazer isso. Pensei em divulgá-lo de qualquer maneira e encontrar uma maneira.

Vamos pagar esse bebê!

Detalhes de pagamento da hipoteca de 2017

Detalhes de pagamento da hipoteca de 2017 Hipoteca de 15 anos (US$ 51.238 – US$ 12.639 =US$ 38.599)

O pagamento do principal da hipoteca de 15 anos foi acelerado no último ano. $ 12.639 foram eliminados quando solicitamos à companhia hipotecária nossa cotação de pagamento.

Pagamentos adicionais do principal (US$ 38.599 – US$ 22.000 =US$ 16.599)

Nossos pagamentos mensais regulares do principal continuaram, mas este ano fomos agraciados com uma bela declaração de imposto de renda (bom erro).

Minha empolgação em pagar a hipoteca antecipadamente melhorou meu desempenho no trabalho. Tanto é que recebi outro bônus! Assim como estou tentando ensinar minha filha quando ela está fazendo suas tarefas, o trabalho duro definitivamente traz a mesma recompensa.

Retorno do cara impaciente que esmaga dívidas (US$ 16.599 – US$ 16.599 =US$ 0!)

Então, lembre-se de quando eu disse que não deveria ter sacado nosso Fundo de Emergência para pagar a hipoteca. Opa. Eu fiz isso de novo.

Mas, na realidade, o nosso Fundo de Emergência já não precisa de ser tão grande. Sem uma hipoteca, nossas despesas são drasticamente mais baixas. Assim, o Fundo de Emergência de 5 meses que tínhamos antes transforma-se magicamente num Fundo de Emergência de 6 meses. Puf!

Estou usando a magia da matemática para justificar minhas ações? Ab-tão maldito lutely…

Mas…

Estamos GRATUITOS DE HIPOTECA!

Dependendo de como for o nosso orçamento no próximo ano, teremos US$ 35.000 extras para brincar! Detalhei como alocaremos o dinheiro extra no próximo ano, mas aqui estão as categorias de alto nível:

- Economia para comprar e manter imóveis

- Férias em família

- Max Out opções de economia favorecidas por impostos, como HSA

- Aumentar as 529 contas infantis

- Contribuir para uma conta de corretagem tributável

- Doe mais para instituições de caridade que amamos

- Invista mais no meu podcast

Ah, e claro, alocar algum dinheiro para minha esposa finalmente decorar sua “nova” casa. (Obrigado pela sua paciência, meu amor!)

Nicole e eu estamos extremamente entusiasmados com o futuro que criamos para nossa família. Estamos completamente livres de dívidas e amar a vida.

Estamos comemorando com uma viagem em família com tudo incluído para Cabo San Lucas!

Como você usaria US$ 35.000 extras?

Deixe-me saber nos comentários abaixo!

-

4 maneiras de manter baixos os custos de manutenção da casa

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Investir com seu cônjuge ou parceiro:como começar

p Navegar em sua própria vida financeira e investir para atingir seus objetivos pessoais pode ser um desafio às vezes. Adicione outra pessoa, como cônjuge ou parceiro, à equação e pode parecer complet

Artigos em Destaque

- 8 tipos de hipotecas para todos os compradores de casas

- O que saber sobre os benefícios de desemprego no Texas

- Quais são as fontes de financiamento?

- O que são os bancos da High Street?

- O que é uma subsidiária?

- Pesquisa:como é o orçamento durante uma pandemia

- Melhores taxas de CD para 2021 (certificado de depósito)

- Você deve pagar empréstimos estudantis ou investir?

-

Como fazer seu filho começar a investir

Como fazer seu filho começar a investir Minha filha perdeu recentemente US $ 80 em seu quarto. Simplesmente se foi. Uma teoria é que acidentalmente doamos para a Goodwill, já que ela o guardou em um livro antigo e estávamos limpando um mont...

-

Por que você não quer trabalhar em uma cidade corporativa

Por que você não quer trabalhar em uma cidade corporativa Em certas cidades, às vezes, toda uma indústria parece fazer sua casa lá. Em Los Angeles, é um trabalho criativo; Em Nova Iórque, é finanças e jornalismo; em D.C., é política; em sua própria cidade, p...