Fundos de emergência:a principal razão pela qual os americanos enfrentam dificuldades financeiras

Mas seja o que for, a maioria dos americanos fica em péssimas condições se surgir algum problema caro.

Por causa da falta de preparação, muitas vezes as pessoas são forçadas a acumular dívidas de cartão de crédito para pagar as despesas ou receber toneladas de avisos de atraso com taxas extras, ficando assim essencialmente presas a mais e mais contas, custando-lhe a oportunidade de empilhar esse dinheiro.

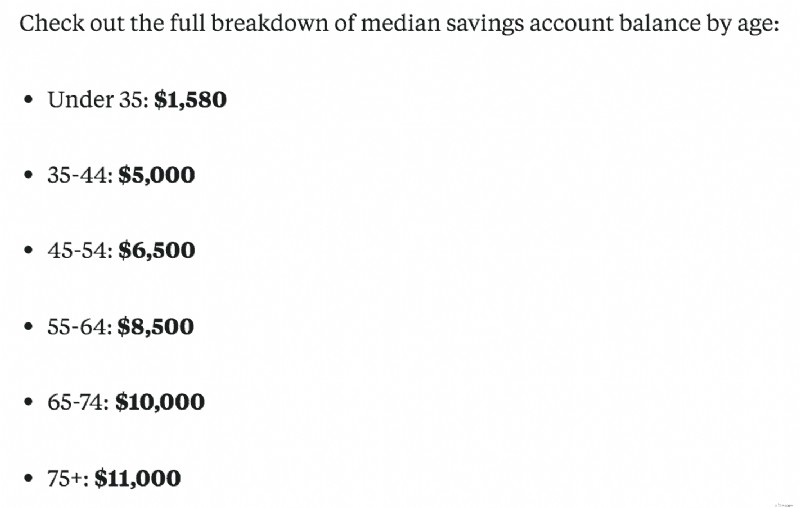

No entanto, o que é ainda mais assustador é a falta de poupanças que os grupos de 35 anos ou menos pouparam. Seja para um fundo de emergência ou para uma aposentadoria.

Num artigo do Business Insider, desagregaram as taxas de poupança por diferentes categorias, utilizando dados do Inquérito às Finanças do Consumidor da Reserva Federal.

Primeiro, o saldo médio da poupança por idade, que não parecia muito bonito:

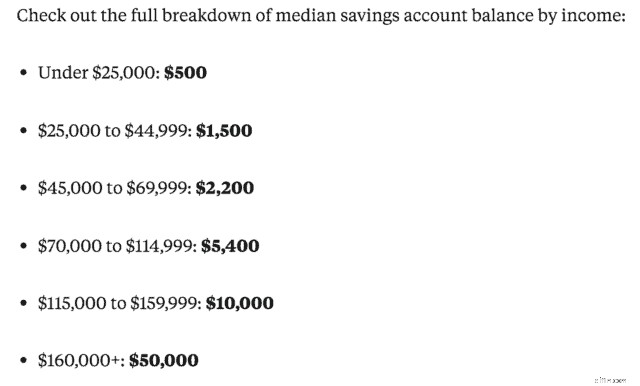

Outra seção que eles dividiram foi o saldo médio da conta poupança por renda:

Compreensivelmente, quem ganha mais é capaz de poupar mais dinheiro e quanto mais os idosos ganham, mais dinheiro terão porque o tempo está do seu lado.

Também faz sentido que o grupo de 35 anos ou menos tenha poucas poupanças por alguns motivos:pagar empréstimos estudantis, apenas desenvolver suas carreiras, talvez ainda frequentar a escola, etc.

Claro que tudo o que foi dito acima pode ser atribuído a outras coisas, estes são apenas alguns exemplos.

Mas também sabemos que as pessoas com baixos rendimentos acumularam enormes fortunas para a reforma ou poupanças, pelo que a falta de rendimentos não é necessariamente a causa principal.

Então, por que as pessoas parecem não ter dinheiro ou têm dificuldade para economizar?

Antes de começar, sei que pode ser difícil lá fora. Salários estagnados, dívida estudantil crescente, perda de emprego, etc. Todo mundo tem uma situação única, mas muitos também estariam em melhor situação financeira se fizessem isso. Você sabe o que é?

Viva abaixo de suas posses.

É um conceito bastante simples em teoria, mas às vezes é muito mais difícil para as pessoas segui-lo no longo prazo. Este é um grande problema para muitas pessoas e a maioria pode nem perceber.

A breve definição de viver abaixo de suas posses é simples:você deveria gastar menos do que ganha, tomar decisões de compra inteligentes e não ter que viver de salário em salário.

Seja rebaixando seu carro, morando em um apartamento ou casa acessível, não saindo para comer todos os dias, etc.

Isso também pode coincidir com a frase “Mantendo o contato com os Joneses”.

Estamos tão preocupados com o que os outros têm:carros luxuosos, casas grandes, jóias caras, roupas novas, etc. que, quer o façamos intencionalmente ou não, continuamos a comprar e a melhorar os nossos próprios bens.

Claro, há momentos em que não há problema em tratar-se, mas deve ser ocasional.

Eu pessoalmente lutei para viver abaixo de suas posses há alguns anos, antes de realmente mergulhar nas finanças pessoais.

Comprei um carro novo logo quando consegui meu primeiro emprego, fiquei em um apartamento que mal tinha condições de pagar na época, etc. Nada disso era para ser chamativo ou me gabar, mas sim para eu querer ser independente.

Acontece que fiz movimentos financeiros errados e fui impulsivo nas decisões.

Equívocos sobre viver abaixo de suas posses

Acho que um grande equívoco em viver abaixo de suas posses é automaticamente presumir que você precisa ser extremamente frugal, a ponto de ser barato. Ou que você tem que viver um estilo de vida básico.

Mas isso é falso.

Você ainda pode se divertir e aproveitar a vida, além de não ter que se esforçar para conseguir dinheiro para uma conta toda semana ou em caso de emergência.

Isso é estressante e não é bom para o seu bolso e, mais importante, não é bom para a sua saúde.

Muito disso também é como você pensa que vê os outros do ponto de vista financeiro.

Seu amigo ganha um carro novo, por exemplo. E você não quer se sentir deixado para trás ou que eles estão julgando você por dirigir o mesmo carro antigo nos últimos 10 anos.

Mas muitas vezes, essas são as pessoas que caíram na armadilha de não viverem abaixo das suas posses e provavelmente não têm muitas poupanças ou podem estar em dificuldades financeiras. Esteja confortável com suas finanças e não se preocupe com a forma como os outros o veem.

Um ótimo livro que fala muito sobre isso e um dos meus livros favoritos sobre dinheiro é The Millionaire Next Door:The Surprising Secrets of America’s Wealthy , de Thomas J. Stanley e William D. Danko.

Os autores discutem quantos milionários por aí você nunca saberia, porque eles não agem como se tivessem dinheiro, não se dão ao luxo de fazer alarde ou de comprar coisas maiores e melhores. Altamente recomendado.

Como você pode começar a viver abaixo de suas posses?

Pode ser um desafio descobrir onde você está errando financeiramente, mas é mais fácil do que você pensa. Você precisará sentar e encarar a verdade.

Mas, aqui estão algumas coisas que você pode fazer para começar a viver abaixo de suas posses.

Cortar gastos desnecessários

A coisa mais simples que você pode fazer agora é fazer uma lista de todas as coisas em que você gasta dinheiro com frequência. Olhe essa lista e veja o que é necessário e o que realmente não melhora sua qualidade de vida.

Não assiste TV? Cancele a TV a cabo e opte por uma opção mais barata como o Netflix. Sair para comer algumas vezes por semana? Reduza para uma vez por semana ou para uma vez por mês.

Às vezes nem percebemos quantas coisas gastamos e que realmente não sentiríamos falta se não as tivéssemos.

Cortei a TV a cabo, reduzi os restaurantes e raramente compro coisas novas. E, francamente, depois que desapareceu, não senti falta e foi mais fácil evitar cair na armadilha. Você pode usar um serviço como o Trim para ajudá-lo a negociar contas e encontrar assinaturas indesejadas.

Refinanciar para pagar menos juros

Um grande assassino para os millennials e para a geração mais jovem são as crescentes e onerosas taxas de juros sobre os empréstimos estudantis. No entanto, isso também pode se aplicar a outros empréstimos que você possa ter, como um empréstimo para um carro ou até mesmo juros de cartão de crédito.

Se você tiver taxas de juros altas em empréstimos estudantis, considere refinanciar por meio de um serviço como o Credible, que tem inúmeras opções para você.

Com o Credible, você pode comparar taxas de refinanciamento de empréstimos estudantis pré-qualificados de credores sem afetar sua pontuação de crédito. 100% grátis! Comece aqui.

Ou se você tiver um cartão de crédito com juros mais altos e uma pontuação de crédito decente, poderá ser elegível para um cartão de crédito de transferência de saldo com juros de 0% por um período de tempo.

Apenas tome cuidado com as taxas de transferência e outras letras miúdas. Mas isso pode ajudá-lo a respirar um pouco mais facilmente.

Seja inteligente ao comprar casa ou carro

Todos nós queremos casas bonitas e espaçosas ou um carro novo que sabemos que não apresenta problemas ou acidentes registrados. Mas quer saber, isso também está matando sua carteira.

Evite comprar a casa mais cara que o banco diz que você pode pagar, eles estão satisfeitos com o empréstimo e pagarão juros. E não se esqueça de impostos, seguros e HOA que também podem somar.

Além disso, se você perder o emprego ou tiver uma despesa inesperada, poderá sofrer muito com uma casa cara.

É por isso que você não deve escolher a casa mais cara que puder pagar, mas sim uma que lhe dê um pouco de conforto. Mesmo que precise de algumas atualizações, você pode consertar.

O mesmo se aplica ao comprar um carro. Um carro novo deprecia assim que você o tira do estacionamento.

“No momento em que você tira um carro novo do estacionamento, ele se desvaloriza em até 11% de seu valor e pode perder até 30% no primeiro ano.” (Fonte). Caramba!

Adivinhe quem cometeu esse erro alguns meses depois de começar seu primeiro emprego como garotão depois da faculdade? Sim, eu.

O pagamento e a taxa de juros não eram terríveis, mas acrescentar isso aos mais de US $ 400 por mês de empréstimos estudantis que eu estava pagando provavelmente não foi uma escolha inteligente. Lição aprendida.

Não há nada de errado em comprar um carro novo se você tiver meios para fazê-lo. Mas mesmo assim, vale a pena perder quase 30% em valor após um ano?

Comprar um carro usado é a melhor opção e você ainda pode obter alguns usados certificados para garantir que não seja um limão.

Pague-se primeiro

Para a maioria de nós, pagamos primeiro nossas contas e quaisquer despesas. Então, o que sobrar, nós guardamos nossas economias.

Parece a decisão certa porque, caso contrário, você acumula cobranças atrasadas ou recebe contas enviadas para sinistros. Ninguém quer isso.

No entanto, você sabe o que acontece na maioria das vezes? Depois de contas, despesas e uso para outras coisas, há pouco para realmente economizar.

Temos consciência desse dinheiro em nossa conta e podemos usá-lo em compras extras, então decidimos movimentar dinheiro para economizar.

Em vez disso, você deve reverter sua mentalidade.

Sempre que você recebe um pagamento, a primeira coisa que você deve fazer é transferir para suas economias uma determinada quantia que não será tocada. Isso evita que você tenha dinheiro facilmente acessível em sua conta para gastar e faz com que você faça um orçamento melhor para suas contas.

Isso também prepara você para encontrar maneiras de aumentar sua taxa de poupança, aumentando assim ainda mais sua conta poupança. A mentalidade de pague primeiro é o que me ajudou a investir e economizar e, ao mesmo tempo, enfrentar as dívidas em alguns anos.

O que você está fazendo para viver abaixo de suas posses e aumentar suas economias?

-

Como Encontrar a Melhor Criptomoeda para Investir Agora

Crypto é a maior oportunidade de investimento em uma geração. Mas como você encontra a melhor criptomoeda para investir? Esta é uma questão especialmente incômoda para investidores iniciantes em cri

-

O que você precisa para abrir uma conta bancária?

Finalmente pronto para abrir sua própria conta bancária? Ou dar o salto para abrir uma conta em outro lugar? Descubra tudo o que você precisa para tornar o processo o mais simples possível. Melhor b

Artigos em Destaque

- Tudo o que você precisa saber sobre o Stripe IPO

- 15 maneiras de parar de comprar porcaria que você não precisa

- O que é uma linha de crédito de patrimônio líquido (HELOC) e como ela funciona

- O que é a Demonstração dos Lucros Retidos?

- O que é uma conta de apropriação?

- O que é um empréstimo alavancado?

- Como constituir uma empresa no Canadá

- Vale a pena trabalhar horas extras? Depende!

-

NIO:o que a estrela da fabricante de carros elétricos da China pode aprender com a Tesla

NIO:o que a estrela da fabricante de carros elétricos da China pode aprender com a Tesla p Tesla está prestes a tornar Elon Musk o terceiro homem mais rico do mundo, depois de adicionado ao índice S&P 500, fazendo com que as ações da empresa subissem 13%. Mas a Tesla não é a única empresa...

-

Como calcular a distribuição mínima exigida de um IRA

Como calcular a distribuição mínima exigida de um IRA Os RMDs devem ser informados sobre os impostos. p Um IRA, ou conta de aposentadoria individual, ajuda as pessoas a economizar dinheiro para a aposentadoria, oferecendo vantagens fiscais. Se você tiver...