Quais são as diferenças entre os balanços das empresas de petróleo e gás?

A indústria de petróleo e gás é vasta e contribui para uma parte significativa do consumo mundial de energia. Como muitas outras indústrias, as empresas de petróleo e gás possuem itens de linha específicos exclusivos para elas. Aqui, examinamos itens de linha exclusivos nos balanços patrimoniais das empresas de petróleo e gás. Balanço O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade.

Para empresas de petróleo que fazem exploração e produção, os itens de linha incluem reservas provadas, reservas prováveis, e possíveis reservas. Há também um item de linha de obrigação de retirada de ativo, que se refere ao custo de encerramento ou desativação da operação. Por último, o item de valor justo derivado é uma referência à posição coberta da empresa contra os preços de commodities flutuantes. Esses itens exclusivos do balanço patrimonial podem ser importantes para analistas financeiros Função de analista financeiro que avalia empresas de petróleo e gás.

Resumo

- Existem vários itens exclusivos que aparecem nos balanços das empresas de petróleo e gás.

- Os itens incluem reservas provadas, reservas prováveis, reservas possíveis, obrigação de retirada de ativos, e os itens de valor justo de derivativos.

- Eles são importantes ao avaliar e comparar empresas de petróleo e gás e podem ser usados para entender melhor a empresa individual.

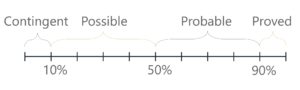

Provado, Provável, e reservas possíveis

Reservas provadas, reservas prováveis, e as reservas possíveis referem-se ao petróleo bruto potencial que pode ser extraído por uma empresa de petróleo e gás. A quantidade de óleo que pode ser extraída de uma reserva de óleo sempre envolve alguma incerteza na estimativa. É baseado na quantidade de informações geológicas e de engenharia disponíveis sobre a reserva de petróleo em questão.

Os níveis de incerteza ao estimar a quantidade de petróleo nas reservas variam, e é por isso que as reservas são separadas em duas grandes categorias:comprovadas e não comprovadas. Dentro da categoria de não comprovado, as reservas de petróleo se enquadram nas subcategorias de provável e possível.

Reservas provadas são reservas de petróleo com a maior certeza. O óleo que pode ser extraído de tais reservas deve apresentar pelo menos 90% de probabilidade de recuperação para ser classificado como tal. É baseado em dados geológicos e de engenharia e também deve levar em consideração os métodos operacionais, Condições económicas, e regulamentações governamentais.

o reservas não provadas categoria encapsula as categorias prováveis e possíveis. As reservas não comprovadas vêm com maior incerteza quando se trata de qualquer técnica, econômico, ou fatores regulatórios. Isso leva a menos de 90% de probabilidade de recuperação.

Uma reserva de petróleo com probabilidade de recuperação inferior a 90%, mas pelo menos 50% se enquadra no provável categoria. Aqui, há uma probabilidade razoável de recuperação; Contudo, Circunstâncias como a falta de dados geológicos suficientes ou a incapacidade de instituir controles subterrâneos adequados impedem um nível mais alto de certeza.

A última categoria comumente usada se enquadra em possível . A probabilidade de possíveis reservas de petróleo é altamente incerta e fica entre o limite de 10% e 50% para recuperação. Muitas vezes, as reservas conhecidas são categorizadas aqui quando a capacidade de produzir a taxas comerciais é questionada.

As reservas de petróleo com extrema incerteza podem cair na categoria de reservas contingentes. A probabilidade de certeza sobre essas reservas é inferior a 10%. O item de linha de reservas contingentes raramente é visto nos balanços de petróleo e gás.

O seguinte resume as categorias de reservas de petróleo:

- Reservas provadas:Maior que 90% de probabilidade de recuperação

- Reservas prováveis:entre 50% e 90% de probabilidade de recuperação

- Reservas possíveis:entre 10% e 50% de probabilidade de recuperação

- Reservas contingentes:menos de 10% de probabilidade de recuperação

Os três itens de linha acima são classificados como ativos de longo prazo Ativos de longo prazo Ativos de longo prazo são ativos que uma empresa utiliza em seu processo produtivo e com vida útil superior a um ano. Esses ativos também são e aparecem no balanço patrimonial como propriedade, plantar, e equipamentos PP&E (propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamentos) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex, . Embora os itens de linha não sejam obrigatórios, frequentemente as empresas investem tempo e pesquisas para adicioná-los. Isso é especialmente verdadeiro para empresas menores que procuram provar sua viabilidade comercial na esperança de fusão ou aquisição.

Obrigação de retirada de ativos

A obrigação de retirada de ativos é uma obrigação legal de limpeza, desligar, ou aposentar um ativo de longa duração. Pode existir em qualquer setor; Contudo, é especialmente importante em petróleo e gás. Uma vez que todas as reservas de petróleo são finitas, as instalações de produção utilizadas na extração serão desativadas ao final de sua vida útil. As atividades comumente referenciadas na obrigação de retirada de ativos incluem:

- A remoção de qualquer equipamento de produção

- A remoção de instalações em cada local de poço de petróleo

- A restauração da superfície do terreno ao seu estado original antes da extração

A obrigação de desmobilização de ativos será registrada no período em que for incorrida se uma aproximação razoável do valor justo puder ser feita. Pode ser no momento da aquisição ou durante a construção. Se uma aproximação razoável não puder ser feita, a obrigação de retirada do ativo será feita quando puder ser aproximada. À medida que mais equipamentos de produção e locais de poços são construídos, a obrigação de retirada de ativos aumentará para refletir o custo futuro de aposentadoria mais alto. O item aparece no balanço patrimonial em passivos de longo prazoTipos de passivos Existem três tipos principais de passivos:circulantes, não corrente, e passivos contingentes. Passivos são obrigações legais ou dívidas.

Valor justo derivado

O item de valor justo derivativo não é específico apenas para empresas de petróleo e gás. Isto é, Contudo, um item muito comum nos balanços das empresas de petróleo e gás. Dentro da indústria, os preços das commodities, como óleo, são definidas pelo mercado. Para lidar com preços em constante flutuação, as empresas de petróleo e gás podem proteger sua posição por meio de derivativos. Os derivados incluem a termo, futuros, e opções.

Por exemplo, uma empresa pode firmar um contrato a termo para vender uma determinada quantidade de petróleo a $ 50 o barril. O item de linha, como o nome sugere, é reconhecido pelo seu valor justoValor justo; o valor justo se refere ao valor real de um ativo - um produto, estoque, ou segurança - que é acordado entre o vendedor e o comprador. O valor justo é aplicável a um produto que é vendido ou negociado no mercado ao qual pertence ou em condições normais - e não a um que está sendo liquidado. A linha de valor justo do derivativo pode ser um ativo ou um passivo. Se uma empresa fez hedge de sua posição e celebrou um contrato de derivativo para vender a um preço definido, o item de valor justo derivativo aparecerá como um ativo. Se uma empresa fez hedge de sua posição e celebrou um contrato de compra a um preço definido, o item de valor justo derivativo aparecerá como um passivo.

Por que os itens do balanço da empresa de petróleo e gás são importantes?

Os itens de linha mencionados acima são importantes para entender as empresas do setor de petróleo e gás. Uma vez que essas empresas são muito dependentes do recurso finito que extraem, avaliar a disponibilidade e a probabilidade em que ela pode ser extraída pode ajudar a fornecer um proxy para a avaliação da empresa. Por exemplo, ao selecionar empresas, pode-se observar quantas reservas comprovadas eles possuem. As reservas também podem ser feitas em múltiplos de avaliação para comparar diferentes empresas.

Compreender a obrigação de retirada de ativos também é muito importante na avaliação de uma empresa de petróleo e gás. O item de linha de obrigação de retirada de ativo pode ser monitorado ao longo do tempo para determinar os custos de retirada das instalações que são construídas durante o período de extração. Se um número conhecido de instalações ou equipamentos for usado para extração futura, entender o item de linha pode ajudar a prever os custos futuros da empresa.

Finalmente, identificar e avaliar os itens de valor justo de derivativos que podem estar presentes nos balanços da empresa pode dar uma ideia de como a posição da empresa pode estar protegida. Pode ser um componente que influencia o perfil de risco de uma empresa. Também pode ser um indicador de como os preços são limitados em uma empresa, ou seja, em situações onde os preços do petróleo aumentam dramaticamente.

Recursos adicionais

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis

- Oil &Gas PrimerOil &Gas PrimerA indústria de petróleo e gás, também conhecido como setor de energia, relaciona-se ao processo de exploração, desenvolvimento, e refinamento de petróleo bruto e gás natural. Isto

- Visão geral do petróleo brutoVisão geral do petróleo brutoO petróleo bruto é uma mistura natural de hidrocarbonetos encontrada no subsolo. Pode aparecer na forma de um líquido altamente viscoso a um espesso

- DerivativesDerivativesDerivatives são contratos financeiros cujo valor está atrelado ao valor de um ativo subjacente. Eles são instrumentos financeiros complexos que são

- CommoditiesCommoditiesCommodities são outra classe de ativos, assim como ações e títulos. A maioria das commodities são produtos que vêm da terra que possuem

-

Bitcoin Vs Altcoins:como eles são diferentes?

Rapidamente, cryptos estão se tornando moedas valiosas para negócios. As grandes empresas usam bitcoins e altcoins. Seus funcionários são pagos em criptos. Contudo, as pessoas ainda estão perplexas ao

-

BTC, BCH e BSV:Como eles são diferentes?

Em 2017 e 2018, o mundo da criptomoeda ficou chocado quando a comunidade Bitcoin se dividiu em três facções devido às disputas de escala e protocolo:Bitcoin Core (BTC), Bitcoin Cash (BCH) e Bitcoin SV

Artigos em Destaque

- Como as reservas afetam as declarações de renda

- Volatilidade do óleo e como lucrar com isso

- Como funciona a indústria de petróleo e gás

- Como o petróleo bruto afeta os preços do gás

- Como as regulamentações governamentais afetam o setor de perfuração de petróleo e gás?

- Como as ações C de fundos mútuos são diferentes das ações A e B?

- O que são taxas de corretagem e como funcionam?

- Como os diferentes estoques são categorizados?

-

Quando é a época do imposto,

Quando é a época do imposto, e como é diferente de um ano fiscal? Este artigo foi verificado por nossos editores e por Jennifer Samuel, especialista sênior de produtos para Credit Karma Tax®. Temporada de impostos, ano f...

-

O que são fundos mútuos e como funcionam?

O que são fundos mútuos e como funcionam? Não sabe como começar a investir por conta própria? Colocar seu dinheiro em um fundo mútuo significa que você não estará sozinho. Um fundo mútuo é uma empresa que permite que um grupo de pessoas inv...