O que é um Dividendo Liquidante?

p

p Um dividendo de liquidação também é conhecido como uma distribuição de liquidação ou uma distribuição de terminal, uma vez que envolve a distribuição de ativos semilíquidos e líquidos Ativo líquido Um ativo líquido é dinheiro em caixa ou um ativo diferente de dinheiro que pode ser rapidamente convertido em dinheiro a um preço razoável entre os acionistas da empresa. Quando os operadores de uma empresa acreditam que não podem mais sustentar as operações, eles encerram o negócio e devolvem os ativos do negócio aos acionistas por meio de pagamentos de dividendos.

p

p

p Um dividendo de liquidação também é conhecido como uma distribuição de liquidação ou uma distribuição de terminal, uma vez que envolve a distribuição de ativos semilíquidos e líquidos Ativo líquido Um ativo líquido é dinheiro em caixa ou um ativo diferente de dinheiro que pode ser rapidamente convertido em dinheiro a um preço razoável entre os acionistas da empresa. Quando os operadores de uma empresa acreditam que não podem mais sustentar as operações, eles encerram o negócio e devolvem os ativos do negócio aos acionistas por meio de pagamentos de dividendos.

p

O que é um Dividendo?

p Um dividendo é uma recompensa que os acionistas recebem por investir em uma empresa. Uma empresa pode distribuir dividendos de muitas maneiras diferentes, como pagamentos em dinheiro ou estoque adicional. O conselho de administraçãoConselho de administraçãoUm conselho de administração é um painel de pessoas eleitas para representar os acionistas. Cada empresa pública é obrigada a instalar um conselho de administração. de uma empresa decide quanto de um dividendo a empresa vai pagar e segue uma determinada política de dividendos ao distribuir os lucros. p Muitos investidores consideram os dividendos atraentes porque fornecem um fluxo regular de renda. Usualmente, os dividendos são pagos trimestralmente (de acordo com os ganhos da empresa), mas em certos casos, a empresa pode optar por pagar um dividendo especial ou irregular Dividendo especial Um dividendo especial, também conhecido como dividendo extra, é um não recorrente, dividendo "único" distribuído por uma empresa aos seus acionistas. É separado do ciclo regular de dividendos e geralmente é anormalmente maior do que o pagamento de dividendos típico de uma empresa. pExemplo Ilustrativo - Liquidando Dividendo

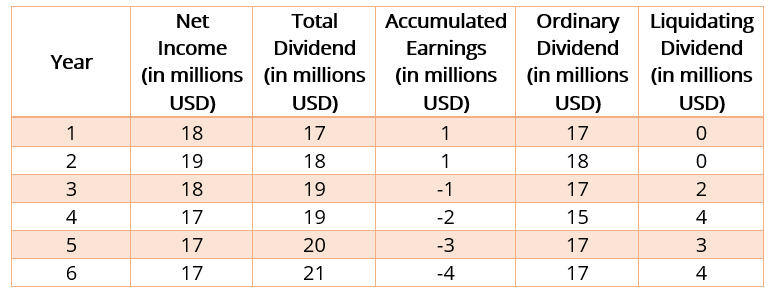

p A empresa X adquire uma participação de 20% na empresa Y por $ 200 milhões. Uma transferência de propriedade de 20% não constitui uma mudança significativa na influência ou controle. Considere as seguintes informações sobre as ações da Empresa Y. A tabela abaixo mostra o lucro líquido da Empresa YRenda líquida Renda líquida é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Enquanto isso é alcançado, dividendos totais, ganhos acumulados, dividendo ordinário, e liquidação de dividendos. p p p

p Durante o ano 1 e o ano 2, o lucro líquido da Empresa Y foi de $ 20 milhões e $ 22 milhões, respectivamente. Durante o mesmo período, A empresa Y pagou $ 17 milhões e $ 18 milhões como dividendos. Os dividendos são pagos com a receita da Empresa Y e constituem receita para a Empresa X. p p Balanço da Empresa X para o Ano 1 Conta Débito Crédito Dinheiro $ 17 milhões Renda de dividendos $ 17 milhões p p Balanço da Empresa X para o Ano 2 Conta Débito Crédito Dinheiro $ 18 milhões Renda de dividendos $ 18 milhões p p Durante os anos 3, 4, 5, e 6, os dividendos declarados excedem o lucro líquido. O dividendo pago a partir do lucro líquido do ano ou do lucro acumulado de anos anteriores é considerado um dividendo ordinário. O resto é considerado um dividendo de liquidação. p p Balanço da Empresa X para o Ano 3 Conta Débito Crédito Caixa $ 19 milhõesRenda de dividendos $ 17 milhõesInvestimento na empresa Y $ 2 milhões p p Balanço da Empresa X para o Ano 4 Conta Débito Crédito Caixa $ 19 milhõesRenda de dividendos $ 15 milhõesInvestimento na empresa Y $ 4 milhões p p Balanço da Empresa X para o Ano 5 Conta Débito Crédito Caixa $ 20 milhõesRenda de dividendos $ 17 milhõesInvestimento na empresa Y $ 3 milhões p p Balanço da Empresa X para o Ano 6 Conta Débito Crédito Caixa $ 21 milhõesRenda de dividendos $ 17 milhõesInvestimento na empresa Y $ 4 milhões p

Mais recursos

p CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:- BankruptcyBankruptcyBankruptcy é a situação legal de uma entidade humana ou não humana (uma empresa ou agência governamental) que é incapaz de pagar suas dívidas pendentes

- Política de DividendosPolítica de DividendosA política de dividendos de uma empresa dita o valor dos dividendos pagos pela empresa aos seus acionistas e a frequência com que os dividendos são pagos

- Plano de Reinvestimento de Dividendos (DRiP) Plano de Reinvestimento de Dividendos (DRIP) Um plano de reinvestimento de dividendos (DRIP ou DRP) é um plano oferecido por uma empresa aos acionistas que lhes permite reinvestir automaticamente seus

- Datas de Dividendos Importantes; Datas de Dividendos Importantes; a fim de compreender as ações que pagam dividendos, o conhecimento de datas de dividendos importantes é crucial. Um dividendo normalmente vem na forma de uma distribuição em dinheiro que é paga a partir dos ganhos da empresa aos investidores.

-

O que é Net-Net?

Net-net é um termo usado para uma empresa com uma capitalização de mercado menor do que a diferença entre os ativos circulantes e o passivo total da empresa. A equação não considera ativos de longo pr

-

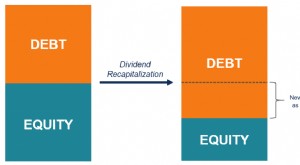

O que é recapitalização de dividendos?

A recapitalização de dividendos (frequentemente referida como recapitalização de dividendos) é um tipo de recapitalização alavancada que envolve a emissão de uma nova dívida por uma empresa privada, E

Artigos em Destaque

-

O que é um Dividendo de Ações?

O que é um Dividendo de Ações? Um dividendo de ações, um método usado por empresas para distribuir riqueza aos acionistas, é um pagamento de dividendos feito na forma de ações e não em dinheiro. Os dividendos de ações são emitidos ...

-

O que é uma taxa de dividendos?

O que é uma taxa de dividendos? A taxa de dividendos é o montante em dinheiro devolvido por uma empresa aos seus acionistas anualmente como uma porcentagem do valor de mercadoValor de mercado O valor de mercado é geralmente usado pa...