Planejamento de aposentadoria:gerenciamento de dívidas hipotecárias e opções de pensões

Cerca de 36% dos proprietários ainda têm hipoteca quando se aposentam, contra 23% há uma década.

Este aumento na dívida hipotecária deve-se ao aumento dos preços dos imóveis, às mudanças nas idades de reforma e ao fácil acesso a empréstimos de capital próprio (onde utiliza a sua casa como garantia para obter um empréstimo, que pode ser utilizado para financiar viagens, despesas médicas e outras despesas).

Então, quais são as opções para os proprietários que carregam dívidas até a aposentadoria?

Alguns aposentados contraem empréstimos para financiar viagens, despesas médicas e outras despesas. Andrea Piacquadio/Pexels

Opção 1:manter a casa e a dívida

Se você mantiver a casa da família na aposentadoria, passará a ser proprietário de um imóvel e ainda poderá receber a pensão por velhice.

Por exemplo:Jackie tem uma casa no valor de A$ 2 milhões com uma hipoteca de $ 200.000. Ela também tem $ 800.000 em aposentadoria. Ela tem 67 anos, mas não é elegível para a pensão por idade porque os seus activos avaliáveis – o seu super – estão acima do limite de 695.500 dólares.

Se Jackie tirar $ 200.000 de seu super e pagar a dívida hipotecária pendente, ela economizará em juros e no pagamento do principal pelos próximos dez anos. Ela também reduzirá seus ativos avaliáveis em US$ 200.000. Isso a torna elegível para uma pensão parcial.

Portanto, embora Jackie tenha menos super, ela recebe uma pensão e todos os subsídios associados a ser aposentada.

Opção 2:redução para saldar a dívida

O downsizing pode extinguir qualquer dívida remanescente e liberar dinheiro para férias, restaurantes e uma boa vida na aposentadoria. Também permite a mudança para uma casa ou apartamento mais adequado aos idosos.

E o governo fornece um incentivo à reforma através da contribuição para a redução do pessoal.

Isso permite que proprietários com mais de 55 anos que moram em sua casa há mais de dez anos façam uma contribuição única de US$ 300.000 (solteiros) e US$ 600.000 (casais) para seu super, usando o dinheiro da venda de sua casa.

Mas quando uma pessoa atinge a idade de reforma, actualmente com 67 anos, qualquer dinheiro em super será incluído na avaliação do governo dos seus activos financeiros e rendimentos. Isso pode significar que você não se qualifica para uma pensão ou subsídios de pensionista.

Dos cerca de 2,6 milhões que recebem uma pensão parcial ou total por idade, apenas 78.000 pessoas aderiram a esta iniciativa. Isto levanta a questão de saber se esta opção realmente cria um verdadeiro incentivo à redução financeira.

Pense novamente em Jackie, a mulher com uma casa de US$ 2 milhões e uma dívida hipotecária de US$ 200 mil. Digamos que ela decida vender a casa e se mudar para uma casa menor, perto da família e dos amigos. Isso acarretará cerca de US$ 40 mil em taxas de vendas e marketing e imposto de selo de cerca de US$ 62 mil em seu novo apartamento de US$ 1,4 milhão.

O downsizing deixa-a com US$ 1,1 milhão em ativos financeiros (após os custos de transação), o que significa que Jackie não é elegível para a pensão.

Embora ela consiga financiar um estilo de vida confortável, esta decisão de reduzir o tamanho pode não ser tão atraente quanto manter a casa.

A decisão de vender e se mudar custou-lhe US$ 100 mil extras em custos de transação e em sua pensão.

Portanto, as pessoas precisam pensar cuidadosamente sobre o downsizing. Pode permitir que as pessoas se aproximem dos filhos, dos netos e dos serviços de que necessitam – mas estes devem ser equilibrados face às implicações financeiras.

A redução pode extinguir qualquer dívida remanescente, mas pode ter implicações na elegibilidade para pensões. Projeto de estoque RDNE/Pexels

E quanto aos locatários?

Pagar o aluguel de mercado com uma renda fixa pode ser muito difícil, então alugar é um desafio para os aposentados.

De acordo com o censo de 2021, as mulheres com idades compreendidas entre os 55 e os 64 anos e as pessoas com mais de 65 anos estão entre os grupos que mais crescem em situação de sem-abrigo.

A boa notícia é que muitas comunidades de aposentados com e sem fins lucrativos oferecem modelos de aluguel e contribuições de entrada com desconto para residentes com recursos limitados (mas muitas vezes há listas de espera).

Os residentes de vilas de aposentados também podem ter direito a auxílio-aluguel, dependendo de suas circunstâncias.

O auxílio-aluguel representa um adicional de US$ 5.751 por ano em benefícios de previdência social e fornece apoio financeiro extra aos beneficiários de pensão por idade elegíveis.

As comunidades de aposentados oferecem aos australianos idosos vulneráveis uma oportunidade única de se mudarem para uma comunidade sob um contrato de arrendamento ou licença. Mais de 260 mil australianos idosos vivem em cerca de 2.500 comunidades de aposentados em todo o país.

Embora uma vila de aposentados possa não ser a primeira opção para muitos aposentados, ela pode oferecer acomodação acessível.

Fazendo a melhor escolha

Tomar decisões habitacionais à medida que você se aproxima da aposentadoria significa equilibrar considerações financeiras, emocionais e de estilo de vida.

Os proprietários que se aposentam com hipoteca enfrentam uma escolha:manter a casa ou reduzir o tamanho para aliviar dívidas.

Manter a casa e ter acesso ao super para pagar a dívida pendente melhora o fluxo de caixa e permite que você mantenha seu maior patrimônio.

O downsizing ajuda a eliminar dívidas e aumenta o superequilíbrio, mas acarreta custos de transação extras (e você pode acabar com menos pensão ou nenhuma).

Buscar aconselhamento financeiro profissional é crucial e garantir que ele seja um consultor financeiro registrado.

Este artigo faz parte da série sobre aposentadoria do The Conversation, na qual especialistas examinam questões como quanto dinheiro precisamos para nos aposentar, aposentar-nos com dívidas, o impacto psicológico da aposentadoria e os benefícios de obter aconselhamento financeiro. Leia o resto da série aqui.

-

Aetna dispensa pagamentos de pacientes por internações hospitalares por coronavírus

Receba as últimas notícias sobre coronavírus e muito mais entregues diariamente em sua caixa de entrada. Assine aqui. Uma das maiores seguradoras de saúde do país está renunciando ao pagamento de p

-

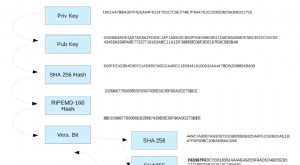

Seu endereço de Blockchain

Nos primeiros dias do Bitcoin, você sabia que antes de ter seu único, endereço de blockchain longo, que você poderia anteriormente enviar pagamentos para um endereço IP? Antes dos dias de gerenciament

Artigos em Destaque

- Os cobradores de dívidas estão chamando minha família - e agora?

- 8 maneiras de obter perdão de dívidas de empréstimos estudantis

- Cônjuges e dívidas:quem realmente está em risco por essas contas?

- O que é um empréstimo garantido por poupança?

- Empréstimos para pessoal militar:comparando credores online e offline

- Férias durante o pagamento de dívidas:estratégias para o bem-estar financeiro

- Você deve fazer um empréstimo para mobiliar sua nova casa?

- 3 mitos sobre empréstimos pessoais pelos quais você não deve se apaixonar

-

Fórmula CPV:por que é importante para o seu negócio

Fórmula CPV:por que é importante para o seu negócio O Custo das Mercadorias Vendidas – também conhecido como custo das vendas ou custo dos serviços – é o total de todos os custos incorridos na criação de seu produto ou serviço. Não inclui despesas indi...

-

Atualização de estímulo:há suporte bipartidário para uma conta de estímulo de US $ 68 bilhões

Atualização de estímulo:há suporte bipartidário para uma conta de estímulo de US $ 68 bilhões Poderia ser aprovada mais legislação de alívio do coronavírus em Washington , DC? Pontos-chave Um grupo bipartidário de legisladores está trabalhando em outro projeto de lei de estímulo ao coronaví...