O que é menor custo ou mercado (LCM)?

Menor de custo ou mercado (LCM) é um método de avaliação de estoque necessário para empresas que seguem o U.S. GAAPGAAPGAAP, Princípios de contabilidade geralmente aceitos, é um conjunto reconhecido de regras e procedimentos que regem a contabilidade e finanças corporativas. No método de avaliação de custo ou estoque de mercado mais baixo, como o nome implica, o estoque é avaliado pelo menor valor entre o custo original ou o valor de mercado.

Resumo

- Menor custo ou mercado (LCM) é um método de avaliação de estoque necessário para empresas que seguem os US GAAP.

- Custo refere-se ao custo de compra do estoque, e o valor de mercado refere-se ao custo de reposição do estoque.

- O custo de reposição não pode exceder o valor realizável líquido ou ser inferior ao valor realizável líquido deduzido de uma margem de lucro normal.

Justificativa por trás da redução de custo ou mercado (LCM)

Quando o estoque é comprado por uma empresa, está no balanço patrimonialBalançoO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. ao custo. Contudo, hora extra, o valor do estoque pode desvalorizar ou valorizar. Para aumentar a confiabilidade das demonstrações financeiras, a mudança de valor do estoque, até certo ponto, deve ser contabilizado.

Por exemplo, se uma empresa comprou estoque ao custo de $ 100, 000, mas o valor de mercado do estoque é $ 20, 000, os usuários das demonstrações financeiras gostariam que o valor mais baixo fosse refletido nos livros. Se o valor do estoque não foi reavaliado para o valor apropriado, isso exageraria os ativos da empresa e enganaria os usuários. Contudo, como será discutido abaixo, O método de avaliação de custo ou estoque de mercado mais baixo não é tão simples quanto comparar custo e mercado.

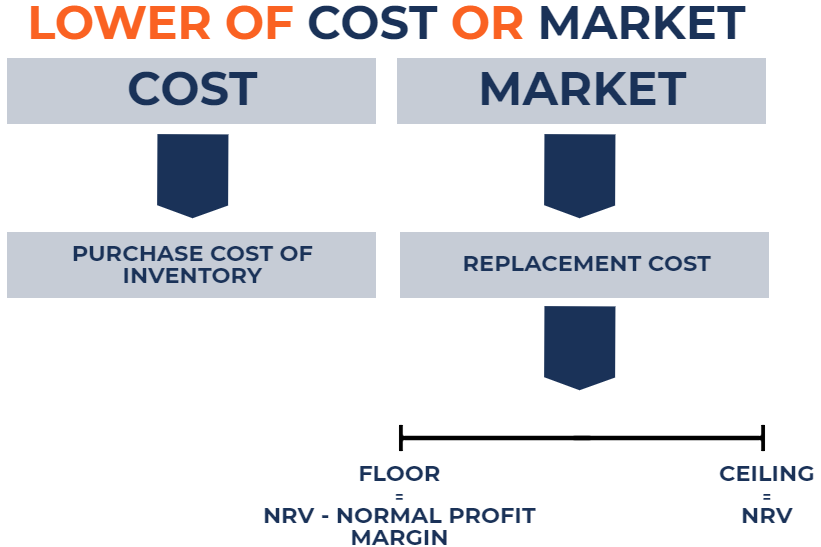

Avaliando o estoque pelo menor custo ou mercado (LCM)

No método de avaliação de custo ou estoque de mercado mais baixo, o estoque da empresa comprado a custo é comparado com o valor de mercado desse estoque. O valor de mercado do estoque é essencialmente o custo de reposição desse estoque ou a quantidade de dinheiro que seria necessária para repor o estoque no mercado aberto. Contudo, existem algumas ressalvas para entender o valor de substituição:

- O custo de reposição não pode exceder o valor realizável líquido (NRV) Valor realizável líquido O valor realizável líquido (NRV) é um valor pelo qual um ativo pode ser vendido ajustado pelos custos associados à venda do ativo. O valor realizável líquido.

- O custo de reposição não pode ser inferior ao valor realizável líquido menos uma margem de lucro normal.

O valor realizável líquido é o preço de venda do estoque menos quaisquer custos incorridos para preparar o estoque para venda. Uma margem de lucro normal é o spread médio entre o custo e o preço de venda do estoque. Essas advertências para o custo de reposição estabelecem um piso e um teto para o custo de reposição. É ilustrado da seguinte forma:

Aqui estão as etapas para avaliar o estoque pelo menor custo ou mercado:

1. Primeiro, determinar o custo histórico de compra do estoque.

2. Em segundo lugar, determinar o custo de reposição do estoque. É o mesmo que o valor de mercado do estoque.

3. Compare o custo de reposição com o valor realizável líquido e o valor realizável líquido menos uma margem de lucro normal. Se:

- Custo de reposição> valor realizável líquido, use o valor realizável líquido para o custo de reposição.

- Custo de substituição

- Valor realizável líquido menos uma margem de lucro normal

- Valor realizável líquido menos uma margem de lucro normal

4. Compare o custo do estoque com o custo de reposição. Por último, E se:

- Custo histórico de estoque

- Custo de estoque> custo de reposição, reduza o estoque para o custo de reposição.

Para entender completamente os conceitos, um exemplo abrangente é preparado abaixo.

Exemplos de menor custo ou mercado (LCM)

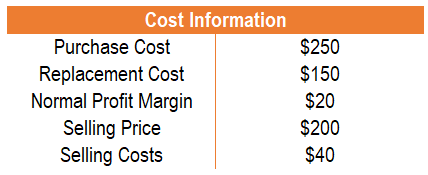

Exemplo 1

ABC Company vende carteiras. As informações de custo relativas ao estoque da Empresa ABC são apresentadas a seguir:

- O custo de compra:$ 250

- O custo de substituição:$ 150

- O valor realizável líquido:$ 160 ($ 200 - $ 40)

- O valor realizável líquido menos uma margem de lucro normal:$ 140 ($ 160 - $ 20).

Neste exemplo, o custo de reposição fica entre o valor realizável líquido e o valor realizável líquido menos uma margem de lucro normal. Portanto, o custo de substituição usado é de $ 150. Comparando o valor com o custo de compra de $ 250, uma redução de $ 100 é necessária.

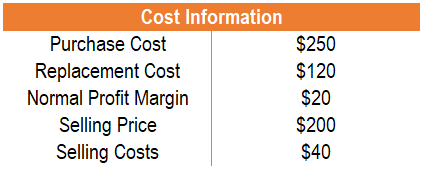

Exemplo 2

ABC Company vende carteiras. As informações de custo relativas ao estoque da Empresa ABC são apresentadas a seguir:

- O custo de compra:$ 250

- O custo de substituição:$ 120

- O valor realizável líquido:$ 160 ($ 200 - $ 40)

- O valor realizável líquido menos uma margem de lucro normal:$ 140 ($ 160 - $ 20)

Neste exemplo, o custo de reposição cai abaixo do valor realizável líquido menos uma margem de lucro normal. Portanto, o custo de substituição usado é de $ 140. Comparando o valor com o custo de compra de $ 250, uma redução de $ 110 é necessária.

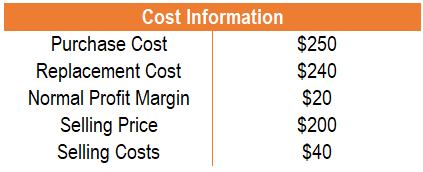

Exemplo 3

ABC Company vende carteiras. As informações de custo relativas ao estoque da Empresa ABC são apresentadas a seguir:

- O custo de compra:$ 250

- O custo de substituição:$ 240

- O valor realizável líquido:$ 160 ($ 200 - $ 40)

- O valor realizável líquido menos uma margem de lucro normal:$ 140 ($ 160 - $ 20)

Neste exemplo, o custo de reposição está acima do valor realizável líquido. Portanto, o custo de substituição usado é de $ 160. Comparando o valor com o custo de compra de $ 250, uma redução de $ 90 é necessária.

Registrando a Baixa de Custo ou Mercado

Se o custo de mercado for menor do que o custo, uma anotação é necessária. A entrada de diário seria a seguinte:

Perda com o declínio no valor do estoque Dr. XX Inventário Cr. XX

A perda com o declínio no valor do estoque seria refletida na demonstração de resultadosDemonstração de resultadosA Demonstração de resultados é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas ao longo de um período de tempo. O lucro ou e reduzir o lucro líquido. O estoque seria refletido no balanço patrimonial e reduziria o valor do estoque.

A entrada de diário para os três exemplos acima seria:

Exemplo 1

Perda com o declínio no valor do estoque Dr. 100 Inventário Cr. 100

Exemplo 2

Perda com o declínio no valor do estoque Dr. 110 Inventário Cr. 110

Exemplo 3

Perda com o declínio no valor do estoque Dr. 90 Inventário Cr. 90

Mais recursos

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- IFRS vs. US GAAPIFRS vs. US GAAP O IFRS vs. US GAAP refere-se a duas normas e princípios contábeis adotados por países em todo o mundo em relação aos relatórios financeiros

- Inventory AuditAuditing InventoryAuditing inventário é o processo de verificação cruzada dos registros financeiros com o inventário físico e os registros. Pode ser preenchido por auditores e outros

- Abordagem de avaliação de mercado Abordagem de avaliação de mercado A abordagem de mercado é um método de avaliação usado para determinar o valor de avaliação de uma empresa, ativo intangível, interesse de propriedade de negócios, ou segurança por

- Guia de contas T Guia de contas Se você quiser uma carreira em contabilidade, Contas T podem ser seu novo melhor amigo. A conta T é uma representação visual de contas individuais

-

O que é Next-In First-Out (NIFO)?

Next-In First-Out (NIFO) é um método de avaliação de estoque usado para fins internos. O NIFO envolve a cobrança do custo dos bens vendidosCusto dos bens vendidos (CPV) O custo dos bens vendidos (CPV)

-

O que é o sistema de inventário permanente?

O sistema de estoque perpétuo envolve o rastreamento e atualização dos registros de estoque após cada transação de mercadorias recebidas ou vendidas por meio do uso de tecnologia. Em sistemas de inven

Artigos em Destaque

-

O que é redução de estoque?

O que é redução de estoque? A redução do estoque ocorre quando o número de produtos em estoque é menor do que o registrado na lista de estoque. A discrepância pode ocorrer devido a erros administrativos, bens sendo danificados o...

-

Qual é o custo marginal?

Qual é o custo marginal? p O custo marginal representa os custos incrementais incorridos na produção de unidades adicionais de um bem ou serviço. É calculado tomando a variação total no custo de produção de mais bens e dividi...