O que é a provisão para devedores duvidosos?

A provisão para devedores duvidosos é uma conta de contrapartida do ativo que está associada às contas a receber Contas a receber Contas a receber (AR) representa as vendas a crédito de uma empresa, que ainda não foram coletados de seus clientes. As empresas permitem e servem para refletir o verdadeiro valor das contas a receber. O montante representa o valor estimado das contas a receber que uma empresa não espera receber o pagamento.

Finalidade da mesada

Por exemplo, Digamos que uma empresa lista 100 clientes que compram com crédito Contas a pagar Contas a pagar são um passivo incorrido quando uma organização recebe bens ou serviços de seus fornecedores a crédito. As contas a pagar são e o valor total devido é $ 1, 000, 000. O $ 1, 000, 000 será relatado no balanço como contas a receber. O objetivo da provisão para devedores duvidosos é estimar quantos clientes entre 100 não pagarão o valor total devido. Em vez de esperar para ver exatamente como os pagamentos funcionam, a empresa debitará uma despesa de devedores duvidosos e uma provisão de crédito para contas duvidosas.

Exemplo de provisão para devedores duvidosos

Usando o exemplo acima, digamos que uma empresa relate um saldo devedor de contas a receber de $ 1, 000, 000 em 30 de junho. A empresa prevê que alguns clientes não poderão pagar o valor total e estima que $ 50, 000 não será convertido em dinheiro. Adicionalmente, a provisão para devedores duvidosos em junho inicia com saldo zero.

Para contabilizar os US $ 50 estimados, 000 que não será convertido em dinheiro:

Encontro Titulo da conta Débito Crédito 30 de Junho, 2017 Despesa de dívidas ruins $ 50, 000 Autorização para contas duvidosas $ 50, 000

Com a conta relatando um saldo de crédito de $ 50, 000, o balanço patrimonial apresentará um valor líquido de $ 9, 950, 000 para contas a receber. Esse montante é denominado valor realizável líquido das contas a receber - o montante que provavelmente será convertido em caixa. A despesa de débito para dívidas incobráveis reportaria perdas de crédito de $ 50, 000 na demonstração de resultados de junho da empresa.

Acima de, assumimos que a provisão para devedores duvidosos começou com saldo zero. Se ao invés, a provisão para contas incobráveis começou com um saldo de $ 10, 000 em junho, faríamos a seguinte entrada de ajuste em vez disso:

$ 50, 000 - $ 10, 000 =$ 40, 000 (entrada de ajuste)

Encontro Titulo da conta Débito Crédito 30 de Junho, Despesa de dívidas ruins em 2017 $ 40, 000 Autorização para contas duvidosas $ 40, 000

Exemplo de anulação de uma conta

Mais tarde, um cliente que comprou bens totalizando $ 10, 000 em 25 de junho informa a empresa em 3 de agosto que já entrou com pedido de falênciaBancênciaBancalência é a situação jurídica de uma entidade humana ou não humana (uma empresa ou agência governamental) que é incapaz de pagar suas dívidas pendentes e não será capaz para pagar o valor devido. A empresa então baixaria o saldo da conta do cliente de $ 10, 000

Para amortizar o saldo da conta do cliente de $ 10, 000:

Encontro Titulo da conta Débito Crédito 3 de agosto, 2017 Autorização para contas duvidosas $ 10, 000 contas a receber $ 10, 000

Depois de cancelar a conta incorreta, o valor líquido para contas a receber permanece o mesmo:$ 9, 950, 000 ($ 9, 990, 000 - $ 40, 000). Além disso, a despesa com devedores duvidosos permanece a mesma e não é afetada pela baixa. A despesa com inadimplência registrada em 30 de junho já antecipava uma perda de crédito.

Exemplo de recuperação de uma conta

O cliente que pediu falência em 3 de agosto consegue pagar à empresa o valor devido em 10 de setembro. A empresa então reintegraria a conta que foi inicialmente baixada em 3 de agosto.

Para reverter a baixa:

Encontro Titulo da conta Débito Crédito 10 de setembro, 2017 Contas a receber $ 10, 000 Autorização para contas duvidosas $ 10, 000

Para registrar o valor pago à empresa pelo cliente:

Encontro Titulo da conta Débito Crédito 10 de setembro, 2017Cash $ 10, 000 contas a receber $ 10, 000

Estimando o valor da provisão para contas duvidosas

No exemplo acima, estimamos um número arbitrário para a provisão para devedores duvidosos. Existem dois métodos principais para estimar o valor das contas a receber que não se espera que sejam convertidas em dinheiro.

1. Porcentagem de vendas a crédito

O método de porcentagem de vendas a crédito é explicado da seguinte forma:Se uma empresa e a indústria relataram uma média de longo prazo de 2% das vendas a crédito sendo incobráveis, a empresa entraria 2% das vendas a crédito de cada período como uma despesa de débito para dívidas incobráveis e um crédito para provisão para contas duvidosas.

2. Envelhecimento de contas a receber

O método de vencimento de contas a receber é um relatório que lista faturas de clientes não pagas por intervalos de datas e aplica uma taxa de default a cada intervalo de datas.

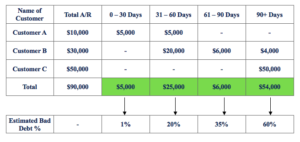

Exemplo de um gráfico de envelhecimento de contas a receber:

Para calcular a provisão para devedores duvidosos:

($ 5.000 x 1%) + ($ 25, 000 x 20%) + ($ 6, 000 x 35%) + ($ 54, 000 x 60%) =$ 39, 550

Se assumirmos que a provisão para contas incobráveis mostrou um saldo de crédito de $ 5, 000 antes do ajuste, faremos a seguinte entrada de ajuste:

$ 39, 550 - $ 5, 000 =$ 34, 550 (entrada de ajuste)

Encontro Titulo da conta Débito Crédito 31 de dezembro Despesa de dívidas ruins em 2017 $ 34, 550 Autorização para contas duvidosas $ 34, 550

Leitura Relacionada

CFI é o fornecedor oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ™. Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para ajudá-lo a se tornar um analista financeiro de classe mundial e avançar em sua carreira com seu potencial máximo, esses recursos adicionais serão muito úteis:

- Custo da dívidaCusto da dívidaO custo da dívida é o retorno que uma empresa oferece aos seus credores e credores. O custo da dívida é usado em cálculos WACC para análise de avaliação.

- Dívida angustiada Dívida angustiada A dívida angustiada refere-se aos títulos de um governo ou empresa que entrou em default, está sob proteção contra falência, ou está em dificuldades financeiras e caminhando para as situações mencionadas em um futuro próximo. Inclui todos os instrumentos de crédito que estão sendo negociados com um desconto significativo

- Guia de Modelagem Financeira Guia gratuito de Modelagem Financeira Este guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

- Designação de analista financeiroTorne-se um analista de modelagem e avaliação financeira certificado (FMVA) ®A certificação de Analista de modelagem e avaliação financeira (FMVA) ® da CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje!

-

Qual é a regra de 4% para retiradas de aposentadoria?

Dentro do vasto tópico da aposentadoria, o conceito da “regra dos 4%” atinge o centro das preocupações da maioria das pessoas:quanto dinheiro é suficiente para ter em suas economias quando você finalm

-

Como registrar uma provisão para contas duvidosas

A inadimplência faz parte dos negócios. Para manter suas demonstrações financeiras precisas, é útil criar uma provisão para devedores duvidosos. Uma provisão para devedores duvidosos é uma conta de c

Artigos em Destaque

- O que é a conta em dinheiro EBT?

- Qual é o símbolo de ações da Hollister?

- Qual é a definição de desdobramento de ações 3 por 1?

- Contas a pagar versus contas a receber:qual é a diferença?

- O que é Contas a Pagar (AP)?

- O que é Dong vietnamita (VND)?

- O que é o índice ponderado por capitalização?

- O que é o Ciclo de Contabilidade?

-

O que é o índice de lucratividade?

O que é o índice de lucratividade? O Índice de Rentabilidade (PI) mede a razão entre o valor presente dos fluxos de caixa futuros e o investimento inicial. O índice é uma ferramenta útil para classificar projetos de investimento e most...

-

Qual é a qualidade das contas a receber?

Qual é a qualidade das contas a receber? p A qualidade das contas a receber é a probabilidade de que os fluxos de caixa devidos a uma empresa na forma de contas a receber serão cobrados. Analisar a qualidade das contas a receber de uma empre...