Como pagamos em dinheiro pela nossa primeira casa

Definindo uma meta

p Nos próximos seis meses, meu marido perdeu o emprego, mudamos para outra cidade para que ele pudesse encontrar trabalho, Tive alguns problemas de saúde significativos durante a gravidez, que resultaram em inúmeras contas hospitalares e médicas, e tivemos nosso segundo bebê. Desnecessário dizer, ficamos extremamente gratos por não termos feito uma hipoteca e então tivemos que lidar com a dor de cabeça de tentar vender uma casa no último minuto - especialmente porque o mercado imobiliário era fraco em nossa área. p Foi nessa época que fomos apresentados a Dave Ramsey. Embora não tivéssemos dívidas e sempre tivéssemos vivido com um orçamento restrito, passar por sua aula na Universidade de Paz Financeira nos estimulou a definir grandes metas financeiras e trabalhar duro para alcançá-las. p Um dos grandes objetivos que decidimos almejar era pagar em dinheiro pela nossa primeira casa. Analisamos vários números e percebemos que, se continuássemos a viver de maneira simples e frugal e trabalhássemos muito para conseguir dinheiro extra por meio de empregos paralelos, poderíamos economizar o suficiente ao longo de cinco anos para pagar em dinheiro por uma casa inicial. p Parecia um gol gigantesco e não tínhamos certeza se conseguiríamos, mas decidimos ir em frente de qualquer maneira. Nós percebemos isso, mesmo se não atingirmos nossa meta em cinco anos, estaríamos pelo menos muito mais perto disso do que se nem tentássemos! Mais, de nossos cálculos, estaríamos em uma posição muito melhor para esperar para comprar - mesmo que demorasse sete anos para economizar o suficiente para uma casa - do que se fossemos seguir em frente e obter uma hipoteca de 15 anos e pagá-la antecipadamente. p Sabíamos que poderíamos comprar uma casa inicial decente na área para onde planejávamos nos mudar por cerca de US $ 100, 000 a $ 110, 000, então dividimos $ 100, 000 por 60 (já que são sessenta meses em cinco anos) e estabeleceu uma meta de economizar US $ 1.700 por mês. Porque não tínhamos dívidas ou empréstimos escolares, e porque vivíamos de forma simples e frugal, fomos capazes de viver com muito menos do que estávamos ganhando, assim, liberando uma boa quantia de dinheiro para aplicar nas economias de nossa casa a cada mês.Intensidade semelhante à gazela

p Assim que definimos essa meta e eu escrevi sobre isso publicamente, estávamos incrivelmente motivados a trabalhar o máximo que pudéssemos e adiar todas as compras que pudéssemos, a fim de colocar o máximo possível no fundo de poupança de nossa casa. Usamos cupons, comeu muitas refeições sem carne, comprou em brechós, cozinhado do zero, marrom ensacou, continuamos a usar nossos móveis velhos e surrados, não substituiu nada que não fosse uma necessidade absoluta, limitou nossa saída para comer, só tinha um carro, ficava muito em casa, usou cartões-presente da Swagbucks para comprar itens não necessários, comprei óculos da Zenni óptico, aprendemos a ficar contentes com o que tínhamos, e continuou a viver com um orçamento restrito por escrito. p Enquanto isso, também procuramos maneiras de aumentar nossa renda. Eu bloguei, escreveu ebooks, e assumiu trabalhos de redação freelance. Meu marido fez contrato de trabalho, começou seu próprio escritório de advocacia, e me ajudou a administrar o negócio de blogs. p Naquele primeiro ano, nem sempre atingimos nossas metas de economia mensal. Tivemos algumas contas médicas inesperadas e problemas com o carro que consumiram parte de nossas economias. Mas continuamos nos conectando, jogando todo o extra que pudéssemos espremer de nossa renda para a poupança. p Os poucos anos de longas horas e trabalho árduo que colocamos nos blogs começaram a render grandes dividendos e, no segundo ano, estávamos atingindo e excedendo nossas metas de economia mensal todos os meses. À medida que o fundo de poupança de nossa casa aumentava, começamos a ficar tão entusiasmados que meio que extrapolamos e trabalhamos muito, longas horas para cumprir nossa meta de economia ainda mais rápido. Eu não recomendaria gastar tantas horas, perdendo tantos eventos sociais, ou dormindo tão pouco, mas o esforço valeu a pena porque, ao final de dois anos e meio, pagamos 100% de desconto em nossa primeira casa! p Mesmo que eu desejasse que tivéssemos nos dado um pouco mais de espaço para respirar e margem para economizar, foi emocionante, cumprindo, e emocionante atingir esse objetivo - na metade do tempo que havíamos planejado inicialmente. E somos gratos por termos escolhido um caminho contra-cultural e pagar em dinheiro pela nossa casa. Não ter o pagamento da hipoteca nos liberou para continuar a economizar agressivamente para outros objetivos, aumentar nossos gastos em áreas que realmente importam para nós, e dar generosamente às necessidades de nossa comunidade e ao redor do mundo.-

Como Responder a um Mandado de Penhora em Maryland

Os credores podem processá-lo por dívidas não pagas. p Se você deixar de pagar uma dívida, seu credor pode processá-lo em um tribunal civil para recuperar o que é devido. Se o tribunal emitir uma sent

-

Minhas previsões atualizadas de preços de Bitcoin e Ethereum

Tom Gentile O que posso dizer? Nos últimos dias, tem sido uma viagem louca para os investidores em criptomoedas. Se você estivesse acompanhando meu Comerciante de micro-moedas recomendações, vo

-

As 5 melhores cidades de médio porte para a geração Y

Quer um estilo de vida urbano sem gastar uma fortuna com aluguel? Essas cidades - e várias outras metrópoles de médio porte - estão atraindo um número crescente de jovens na faixa dos 20 anos que dese

-

Melhores cidades para se aposentar 2018

p p Os aposentados podem ter gostos diferentes em cultura e recreação, mas existem alguns aspectos básicos de um ambiente de vida de aposentados que têm apelo bastante universal. Getrichslowly.org c

despesas

- Como aplicar o orçamento baseado em atividades para você mesmo

- Aconselhamento financeiro para graduados do ensino médio

- Quanto dinheiro você deve levar para ir às compras?

- Orçamento para as festas

- TaxAct Review 2019 - Uma solução de software fiscal poderosa para preencher a maioria das necessidades

- 10 ideias para economizar dinheiro em home office

-

O que são dividendos caseiros?

O que são dividendos caseiros? Os dividendos caseiros referem-se a uma forma de rendimento de investimento que os investidores geram com a venda de uma percentagem da sua carteira de ações. O investidor cumpre seus objetivos de flu...

-

Como investir mil dólares hoje

Como investir mil dólares hoje Meu irmão recentemente me contatou para perguntar como investir mil dólares. Ele estava pensando em abrir um Roth IRA, mas ele queria saber se aquele era o melhor lugar para investir seu dinheiro no l...

-

Como COVID-19 pode afetar seu crédito

Como COVID-19 pode afetar seu crédito Se COVID-19 afetou suas finanças, seus credores podem estar dispostos a ajudar. Mas esses esforços e outras atividades financeiras relacionadas à pandemia podem ter um efeito sobre o seu crédito. Co...

-

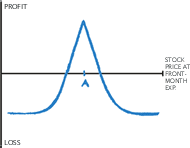

Calendário Spread

Calendário Spread O que é uma propagação de calendário? Um spread de calendário é uma estratégia de opções ou futuros estabelecida pela entrada simultânea de uma posição longa e curta no mesmo ativo subjacente, mas c...