Calendário Spread

O que é uma propagação de calendário?

Um spread de calendário é uma estratégia de opções ou futuros estabelecida pela entrada simultânea de uma posição longa e curta no mesmo ativo subjacente, mas com datas de entrega diferentes.

Em uma distribuição típica de calendário, alguém compraria um contrato de prazo mais longo e venderia uma opção de prazo mais curto com o mesmo preço de exercício. Se dois preços de exercício diferentes forem usados para cada mês, é conhecido como propagação diagonal.

Os spreads de calendário às vezes são chamados de entrega inter, intra-mercado, propagação do tempo, ou spreads horizontais.

Principais vantagens

- Um spread de calendário é uma estratégia de derivativos que envolve a compra de um contrato de prazo mais longo para vender um contrato de prazo mais curto.

- Os spreads de calendário permitem que os negociantes construam uma negociação que minimiza os efeitos do tempo.

- Um spread de calendário é mais lucrativo quando o ativo subjacente não faz nenhum movimento significativo em qualquer direção até que a opção do mês próximo expire.

Compreendendo as propagações da agenda

A negociação típica de spread calendário envolve a venda de uma opção (call ou put) com data de vencimento de curto prazo e a compra simultânea de uma opção (call ou put) com vencimento de longo prazo. Ambas as opções são do mesmo tipo e normalmente usam o mesmo preço de exercício.

- Vender opções de compra / compra de curto prazo

- Compre uma opção de compra / chamada de longo prazo

- Preferível, mas não obrigatório, que a volatilidade implícita seja baixa

Um spread de calendário reverso assume a posição oposta e envolve a compra de uma opção de curto prazo e a venda de uma opção de longo prazo sobre o mesmo título subjacente.

Considerações Especiais

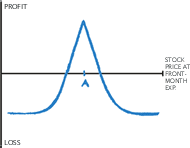

O objetivo da negociação é lucrar com a passagem do tempo e / ou um aumento na volatilidade implícita em uma estratégia direcionalmente neutra.

Como o objetivo é lucrar com o tempo e a volatilidade, o preço de exercício deve ser o mais próximo possível do preço do ativo subjacente. A negociação tira proveito de como as opções de prazo próximo e longo atuam quando o tempo e a volatilidade mudam. Um aumento na volatilidade implícita, todas as outras coisas continuaram iguais, teria um impacto positivo nesta estratégia porque as opções de prazo mais longo são mais sensíveis a mudanças na volatilidade (vega mais alto). A ressalva é que as duas opções podem e provavelmente serão negociadas com diferentes volatilidades implícitas.

A passagem do tempo, todas as outras coisas continuaram iguais, teria um impacto positivo sobre esta estratégia no início da negociação até que a opção de curto prazo expirasse. Depois disso, a estratégia é apenas uma longa chamada cujo valor se desgasta com o passar do tempo. Em geral, a taxa de redução do tempo de uma opção (theta) aumenta à medida que seu vencimento se aproxima.

Perda máxima em um calendário

Como este é um spread de débito, a perda máxima é o valor pago pela estratégia. A opção vendida está mais perto do vencimento e, portanto, tem um preço inferior ao da opção comprada, gerando um débito ou custo líquido.

O movimento ideal do mercado para o lucro seria um preço do ativo subjacente constante ou ligeiramente diminuindo durante a vida da opção de curto prazo, seguido por um forte movimento para cima durante a vida da opção de longo prazo, ou um movimento acentuado para cima na volatilidade implícita.

No vencimento da opção de curto prazo, o ganho máximo ocorreria quando o ativo subjacente estivesse no preço de exercício da opção a expirar ou ligeiramente abaixo dele. Se o ativo fosse maior, a opção que está expirando teria valor intrínseco. Uma vez que a opção de curto prazo expira sem valor, o trader fica com uma posição de compra simples, longa, que não tem limite superior em seu lucro potencial.

Basicamente, um trader com uma perspectiva otimista de longo prazo pode reduzir o custo de compra de uma opção de compra de longo prazo.

Exemplo de uma distribuição de calendário

Suponha que as ações da Exxon Mobile (XOM) estejam sendo negociadas a $ 89,05 em meados de janeiro, você pode entrar no seguinte spread de calendário:

- Vender a chamada de fevereiro de 89 por $ 0,97 ($ 97 por um contrato)

- Compre a chamada de março de 89 por $ 2,22 ($ 222 por um contrato)

O custo líquido (débito) do spread é, portanto, (2,22 - 0,97) $ 1,25 (ou $ 125 para um spread).

Este spread de calendário vai pagar mais se as ações da XOM permanecerem relativamente estáveis até que as opções de fevereiro expirem, permitindo que o negociante receba o prêmio pela opção que foi vendida. Então, se o estoque subir entre então e o vencimento em março, a segunda etapa terá lucro. O movimento ideal do mercado para o lucro seria que o preço se tornasse mais volátil no curto prazo, mas para geralmente subir, fechando logo abaixo de 95 na expiração de fevereiro. Isso permite que o contrato de opção de fevereiro expire sem valor e ainda permite ao negociante lucrar com movimentos de alta até o vencimento de março.

Como este é um spread de débito, a perda máxima é o valor pago pela estratégia. A opção vendida está mais perto do vencimento e, portanto, tem um preço inferior ao da opção comprada, gerando um débito ou custo líquido. Neste cenário, o trader espera captar um aumento de valor associado a um aumento do preço (de até US $ 95, mas não além) entre a compra e o vencimento em fevereiro.

Observe que se o trader simplesmente comprasse o vencimento de março, o custo teria sido de $ 222 dólares, mas, ao empregar esta propagação, o custo necessário para fazer e manter essa negociação era de apenas US $ 125, tornando o comércio um de maior margem e menos risco. Dependendo de qual preço de exercício e tipo de contrato são escolhidos, a estratégia de propagação de calendário pode ser usada para lucrar com uma estratégia neutra, otimista, ou tendência de mercado de baixa.

-

Como calcular o custo por ação

Calculando o custo por ação. p O custo por ação mostra a um investidor quanto dinheiro ele pagou por ação por um investimento. Ao comprar ações em um mercado secundário, normalmente, o preço de uma gr

-

Quais são os principais tipos de ativos?

Um ativo é um recurso pertencente ou controlado por um indivíduo, corporationCorporationUma corporação é uma entidade legal criada por indivíduos, acionistas, ou acionistas, com o objetivo de operar c

-

As vantagens da maximização da riqueza do acionista

Imagem de um gráfico de ações. p Quando a pessoa média considera uma empresa de negócios, o conceito de maximização da riqueza do acionista, de uma forma ou de outra, freqüentemente será seu pensament

-

O que é comportamento míope?

O comportamento míope representa o comportamento de um investidor que age de acordo com o que deseja no momento. Em outras palavras, os investidores demonstram um comportamento míope quando se preocup

Opção

- Escolhendo Seu Corretor de Ações e Opções

- The Long Straddle:Ganhe em grande ou perca a tentativa

- Blocos de construção de opções:por que os investidores devem considerar as chamadas cobertas e as ofertas com garantia em dinheiro?

- Compreendendo a Opção Gama

- A estratégia de negociação de opções Bear Spread

- A opção curta:uma cartilha sobre a venda de opções de compra e venda

-

O que é lucro normal?

O que é lucro normal? Lucro normal é um termo econômico que se refere a uma situação em que as receitas totais de uma empresa são iguais aos custos totais em um mercado perfeitamente competitivo. Isso significa que a empre...

-

O que é custo incremental?

O que é custo incremental? Custo incremental é o custo adicional incorrido por uma empresa se ela produzir uma unidade extra de saída. O custo adicional compreende custos relevantes que só mudam de acordo com a decisão de produ...

-

Devem os retornos sazonais afetar sua estratégia de investimento?

Devem os retornos sazonais afetar sua estratégia de investimento? Setembro de 2021 trouxe um rude despertar para os investidores que se acostumaram com o S&P 500 subindo continuamente. O índice doméstico de grande capitalização caiu quase 5% no mês, após sete m...

-

Como gerenciar o estresse financeiro

Como gerenciar o estresse financeiro p Para a maioria de nos, algum nível de estresse financeiro é inevitável. Você sempre terá contas para pagar, um trabalho para manter, e as despesas ocasionais de emergência para lidar. O que realment...